🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。⭐️焦點

- 美國公布強勁銷售,整體財報支撐,惟台積電財報強勁吸引科技產業資金分歧表現,黃金、白銀等礦產原物料與核能工業主要表現,市場維持相對強勢,震盪並有小幅多頭突破,短線有輪動,市場將關注AI與科技巨頭陸續公布財報,以及11/5(二)美國總統大選。

- 10/18(五)AXP財報;10/23(三)TSLA財報,10/29(二)GOOG財報,10/30(三)MSFT財報、10/31(四)AAPL財報,11/14(四)NVDA財報,以及11/5(二)美國總統大選。11/5(二)美國總統大選。11/7(三)與12/18(三)美國利率會議。

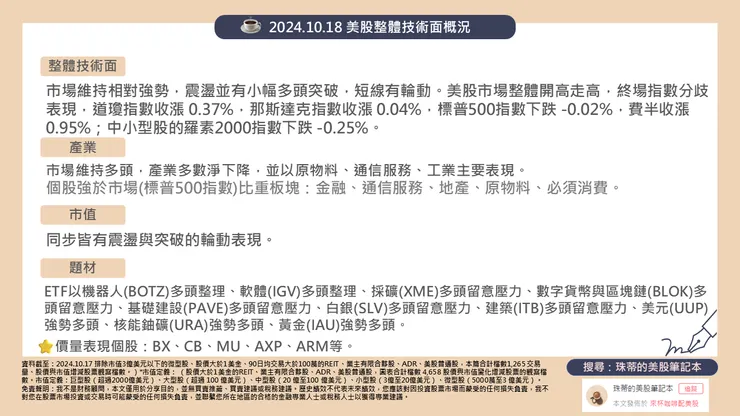

⭐️技術面概況

- 市場維持相對強勢,震盪並有小幅多頭突破,短線有輪動。美股市場整體開高走高,終場指數分歧表現,道瓊指數收漲 0.37%,那斯達克指數收漲 0.04%,標普500指數下跌 -0.02%,費半收漲 0.95%;中小型股的羅素2000指數下跌 -0.25%。

- 產業方面,市場維持多頭,產業多數淨下降,並以原物料、通信服務、工業主要表現。個股強於市場(標普500指數)比重板塊:金融、通信服務、地產、原物料、必須消費。

- 市值方面,同步皆有震盪與突破的輪動表現。

- 題材方面,ETF以機器人(BOTZ)多頭整理、軟體(IGV)多頭整理、採礦(XME)多頭留意壓力、數字貨幣與區塊鏈(BLOK)多頭留意壓力、基礎建設(PAVE)多頭留意壓力、白銀(SLV)多頭留意壓力、建築(ITB)多頭留意壓力、美元(UUP)強勢多頭、核能鈾礦(URA)強勢多頭、黃金(IAU)強勢多頭。

- 近三日風險殖利率:11.406%,前日11.419%,11.597%,短線震盪下滑。

⭐️概況筆記

- 風險方面,不定期的地緣政治干擾,經濟方面製造活動中性保守、整體成長性擴張力道尚未見明顯動能,但就業與消費市場維持穩健,支撐經濟穩增長,市場也將持續緊盯科技巨頭與成長股的收入增長動能是否趨緩(2025上半年),以及利潤是否維持穩定,以及美國總統候選人政策中企業稅負是其中關注的焦點。

- 機會方面,美國經濟穩增長、物價壓力增速趨緩,消費者情緒尚未降溫,整體經濟增長仍然有撐,就業市場受週期強勁支撐,目前仍利好於基本面,中國2024年9月底一系列寬鬆政策,可能接棒支撐或推動全球經濟。隨著2024年9月美國利率會議降息2碼,利率預期有利於企業投資、借貸、消費環境,市場預計繼續權衡利率壓力下降、經濟基本面週期支撐,維持股優於債,仍可關注債券與黃金。題材中AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,相關題材包括電力、核能、材料、原物料,利率預期下地產、債券、貴金屬皆有所表現,並在基本面支撐,金融預計在借貸、投資與消費下仍有表現。同時數字貨幣也受到美國總統候選人Hariss團隊與川普支持。

- 美債2年期殖利率3.96%、10年期殖利率4.09%,30年期殖利率4.4%,3個月期殖利率4.71%,美元指數103.5、黃金2723.75、波動率(VIX)18.75。

- 9月美國聯準會決議降息2碼(0.50%),基準利率自5.25%至5.50%,下降至.75%~5%之間,對比聯準會公布的季度利率預期路徑,自今年6月預期2024年利率水準自5.1%降至4.4%,顯示年內仍保有1~2碼降息空間,並調降2025、2026利率預期,分別再有4碼與2碼空間。基本面方面,聯準會保持預期經濟增速在2%、失業率維持在4%水準,物價壓力續降,顯示聯準會繼續看好物價壓力下滑、經濟保持穩健增長。預計11/7(三)與12/18(三)美國利率會議。

- 美國9月ISM製造業47.2,與8月持平,新訂單較前月上升但整體仍震盪位有明顯增長趨勢,進出口下滑,積壓訂單與客戶庫存單月上升,但廠商庫存整體下降,客戶庫存集中以礦產金屬偏高,顯示整體仍偏低。製造業維持中性保守,雖未有成長動能,但也未有衰退風險,市場靜待利率政策進展與總統選舉的心理預期下,短線上仍未見積極改變現狀的情況,市場仍有權衡經濟平衡的逢低布局機會,仍須留意市場輪動、分歧、個股表現,震盪整理時間拉長或波動增加,並將關注服務業數據在年底假期的支撐,以及9月底中國寬鬆政策後對全球經濟的支撐情況。

- 美國9月 ISM 服務業指數54.9,前月為51.5,為 2023 年 2 月以來的最高水準,連三個月庫存伴隨新訂單上升同步上升、商務活動有所增加,服務業保持強勁,進出口保持強勁,各產業需求支撐物價,支撐美國整體經濟基本面維持穩健增長,未有衰退顯現,仍有望吸引股市逢低布局資金。

⭐️價量表現個股

BX、CB、MU、AXP、ARM等。

更多資訊請見:2024.10.18 美股價量表現股-題材與技術面概況

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

美國公布強勁銷售,整體財報支撐,惟台積電財報強勁吸引科技產業資金分歧表現,黃金、白銀等礦產原物料與核能工業主要表現,市場維持相對強勢,震盪並有小幅多頭突破,短線有輪動,市場將關注AI與科技巨頭陸續公布財報,以及11/5(二)美國總統大選。

昨日美國公布9月零售銷售月增0.4%、年增0.7%,三個月總計較去年同期增長2.3%。9月不含汽車零件與加油的銷售月增0.7%、年增3.7%,三個月總計較去年同期增長3.5%,並在物價壓力緩步下降下顯示整體銷售強勢,其中電器電子、加油站主要月年雙減,其餘皆增長,並以服飾、雜貨零售相對強勢,季節性的基本面支撐強勁,預計就業市場續受零售服務業支撐,假期資金保持穩健,但需關注明年初開始是否轉淡的週期變化。

主要財報方面,昨日台積電法說公布創紀錄的營利表現以及毛利率、預估第四季毛利保持高標,昨日TSM ADR盤中最高大漲13%,收盤收斂至9.79%,後續市場關注資本支出至少要等明年初才明朗;另一方面,資產管理股權投資公司黑石(BX.US)公布第三季強勁的收入與營利與管理資產規模增長,昨日股價收漲6.27%。

昨日科技產業集中相關AI與高階半導體的分歧表現,黃金、白銀等礦產原物料與核能工業主要表現,市場維持相對強勢,震盪並有小幅多頭突破,短線有輪動,市場將關注AI與科技巨頭財報,Google母公司(GOOG.US)將於10/29公布財報,特斯拉(TSLA.US)將於10/23公布財報,微軟(MSFT.US)將於10/30公布財報、蘋果(AAPL.US)將於10/31公布財報,NVDA將於11/14公布財報,以及11/5(二)美國總統大選。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。