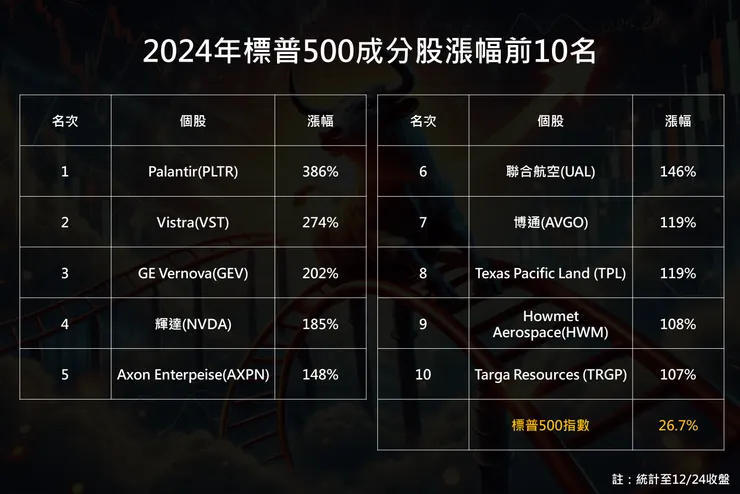

美股 2024 年氣勢如虹,標普今年以來大漲逾 26%,Palantir 漲幅奪金

2024 年即將抵達終點站,回顧美股主要指數今年以來 ( 至 12/24 ) 表現:- 道瓊指數上漲 14.9% 至 42,840 點

- 標普 500 指數上漲 26.7% 至 5,930 點

- 那斯達克指數上漲 33.4% 至 19,572 點

- 費城半導體指數上漲 23.9% 至 4,964 點

- 羅素 2000 指數上漲 11.4% 至 2,242 點

標普 11 大類股資訊科技飆漲 38.9% 居冠、通訊服務大漲 36.1% 位居第二、第三名的金融也有 27.2% 的漲幅。而標普 500 成分股中 Palantir 獨占鰲頭,今年以來狂飆 386%;輝達則是以 185% 的漲幅位居第四 ( 僅次於 Vistra、GE Vernova )。

2024 年美股表現可謂是氣勢如虹,一年之中最大的回檔落在 8 月初,回檔幅度約 8.5%,當時因非農數據大幅下修、ISM 製造業 PMI 指數持續萎靡,加上日圓急升導致利差交易 unwind 賣壓 ( 借入低息日圓的投資者將原本買進的高息貨幣或資產賣出,並償還日圓 ),引發市場恐慌。

不過,悲觀情緒沒有維持太久,雖然非農就業數據大幅下修,但其實是原先被大幅高估的關係,在修正的過程引發過度恐慌,但修正後的數據乃至於後續出爐的數據大致回歸疫情前水準,才讓市場重拾信心;ISM 製造業雖然低於榮枯線 50,但服務業支撐起美國經濟;美元兌日圓回穩,資金流出的壓力減輕。信心很快恢復過後,美股下半年銳不可擋。

美股三大引擎驅動,造就 2024 年歌舞昇平

綜觀而論,美股 2024 年的強勢上漲主要來自 1) 降息循環啟動、2) 經濟穩健成長及 3) 企業獲利驅動。先前在降息新紀元來臨,展翅的牛市將繼續翱翔?一文中提到 FOMC 於 2024/09/19 宣布降息兩碼,正式啟動降息循環,且為預防性降息。預防性降息即在金髮女孩經濟下 ( 經濟健康及通膨下降 ),為避免高利率打擊經濟,聯準會提前調降利率以策安全。根據過去兩次經驗,預防性降息後股市皆上漲,目前情況正是如此。

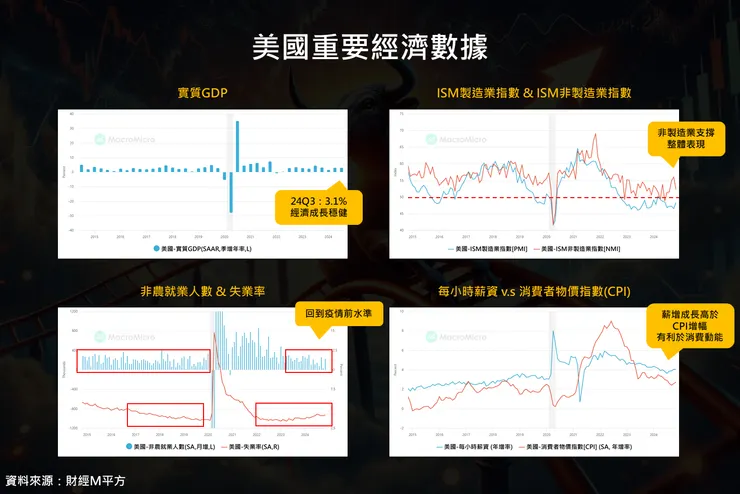

再來,美國 2024 年前三季 GDP 分別成長 ( 季增年率,將季成長年化 ) 1.6%、3.0%、3.1%,顯示經濟成長穩健;ISM 非製造業指數大部分皆高於 50,彌補 ISM 製造業指數的疲軟;就業方面,美國非農就業人數、失業率、初次申請失業金人數等均大致回到疫情前水準。儘管通膨 ( CPI 消費者物價指數 ) 在 10、11 月略有回升,但仍低於薪資年增率,為消費提供動能,包括非國防資本財新訂單、零售銷售等數據表現皆十分穩定。

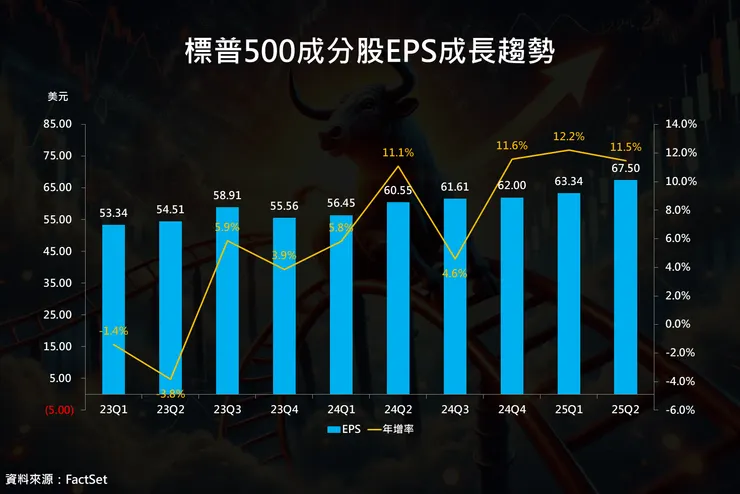

美股企業獲利表現同樣可圈可點。根據 FactSet 報告顯示,標普 500 成分股 24Q1 / 24Q2 / 24Q3 EPS 分別為 56.45 / 60.55 / 61.61 美元,年增 5.8% / 11.1% / 4.6%,並預估 24Q4 EPS 可望年增 11.6% 達 62.00。綜合來看,標普 500 成分股 2024 / 2025 年 EPS 預期將達到 240.61 / 274.65 美元,年增 9.3% / 14.1%,成長幅度皆優於過去 10 年平均的 8.1%。

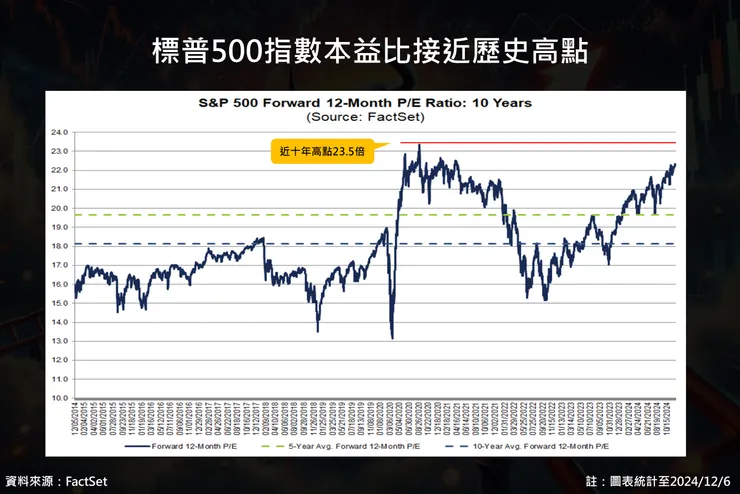

從評價面來看,美股預估本益比 ( 股價除以未來 12 個月 EPS 預估 ) 從 2024 年初的 19.5 倍一路走揚,目前已經超過 22 倍水準,與近十年高點 23.5 倍相去不遠,評價不算便宜。不過,整體企業獲利表現亮眼,為美股打下穩固的地基,搭配美國整體經濟狀況無虞、聯準會開啟降息循環,投資人對未來前景仍具有信心,因此得以支撐評價持續擴張,造就美股 2024 年的歌舞昇平。

川普 1.0 鑑往知來,去監管與減稅政策有利美股發展

逝者已矣,來者可追,2024 年美股即將在一片祥和中落幕,料 2025 年依舊是充滿變化與激情的一年,而影響美股的主要關鍵之一將落在川普執政的影響。川普先前在 2017 ~ 2021 年擔任過美國總統,歷史雖然不會簡單的重複,但會以類似的方式發生,透過其上一任任期的經驗,我們可以輔助判斷川普 2.0 可能發生的情境。

2008 年金融海嘯之後,美國政府開始亡羊補牢,開始對各行各業施加監管,尤其是銀行業,且在歐巴馬任期監管不斷加碼,導致美國企業苦不堪言。而在川普 2017 年就職典禮當天,第一個宣布的就是「限制監管政策」,也就是限制新監管的增加。有趣的是,這條原本打算限制監管增加的政策最終演變成大幅去監管的政策,光在 2017 年刪掉的條款數量是新增條款的 22 倍。在監管措施大幅降低之下,美國上市公司的業績開始提升,尤其是金融、工業、醫療保健、原物料等傳統產業。

減稅政策方面,最早可回溯到川普在 2016 年 9 月的一次競選活動中表示要將企業稅從當時的 35% 一口氣降到 15%,不過當時並沒有掀起波瀾,主因當時川普民調大幅落後希拉蕊。直到川普當選後,市場對減稅後可望提升企業獲利的預期才點燃美股表現,儘管減稅法案過程一波三折,川普最終讓步上調稅率至 21%,持續一年的不確定性才塵埃落定。整體美股在去監管帶來業績提升、減稅政策利多預期下,造就 2017 年末及 2018 年初的猛漲。

有了先前的經驗,川普 2.0 減稅政策的推行應關注三個關鍵時間點:1) 草案起草時間、2) 起草結束到提交國會批准、3) 最終減稅政策通過。而 2025 年因為是川普完全執政,預期過程有望縮短,有利加速減稅政策利多發酵。其中,企業稅從 21% 降至 15% 將強化企業盈利能力、個人減稅永久化,廢除遺產稅等措施可提升中產階級購買力,促進耐久財的需求,有機會進一步刺激經濟增長,提振股市估值。

中美貿易戰雲霄飛車將再現,波動加劇但也創造布局機會

2018 年美股風聲鶴唳、波動加劇,究其原因,不難想像是川普與中國間的貿易戰所造成的。回顧川普第一任任期,曾依據 201、232、301 條款對中國各種商品實施關稅,其中 301 關稅涉及產品金額最大、覆蓋產業範圍最廣,且關稅稅率最高,結算其 2017 年美國商務部啟動對中國的 301 調查及 2018 年開始的四輪貿易制裁清單,影響商品金額高達 5,000 億美元以上,從中國進口的商品平均關稅從不到 5% 快速拉高至 20%,包括鋼鋁、紡織、汽車、機械設備、消費性電子等。

中方在過程中也給予多次反擊,包括 1) 2018 年 3 月中國宣布對美國價值 30 億美元的 100 多項商品加徵關稅,中國強硬態度是市場始料未及的,中美貿易戰也正式打響、2) 2018 年 5 月中國對美國價值 340 億美元商品加收 25% 關稅,還表示可能還會增加 160 億美元、3) 2018 年 9 月對美國 600 億美元商品加徵 5 ~ 10% 關稅,且在 WTO 上起訴美國,指控其違反世貿規定,以上事件都加劇美股波動。

而 2018 年跌幅最重的一次在 12 月,因中美兩國元首會面期間傳出加拿大警方應美國政府要求逮捕華為創辦人任正非的長女孟晚舟,欲將他引渡至美國接受審判,中方因此不願談判,中美貿易戰失去喘息的空間,加上當時聯準會升息的影響,美股 12 月幾乎天天下跌。

2019 年聯準會開始轉向,美股開始回暖,但貿易戰硝煙依舊,兩國在此期間進行十幾論的協商,其中兩次事態較為嚴重,導致美股不同幅度的下跌,包括 5 月川普指責中國出爾反爾,威脅再加關稅、8 月美國擴大關稅範圍,中國反制,暫停美國農產品進口等,直到 2020 年疫情爆發後才逐漸淡出投資人視野。

綜觀 2018 ~ 2019 年中美貿易戰的影響,美股經歷過約 5 次跌幅在 5.6% ~ 20% 之間的回檔,不過每次風險的爆發,幾乎都呈現 V 型反轉,事後來看貿易戰引起的下跌都是布局機會。展望 2025 年,掀起恐慌的關鍵不在川普,而是中國反制的強硬程度,貿易戰過程注定漫長而反覆,但根據過去的經驗,對股市的影響更多是短暫的,且企業有了前車之鑑,多少已擬出對抗風險的應對措施,像是供應鏈轉移及分散,美國消費性電子來自中國進口的金額大幅下降 ( 手機從 2018 年高峰超過 6 成降至略高於 40% ),綜合以上,預期中美貿易戰乃至於全球貿易戰的風險相對可控,如果因此下跌未嘗不是新的進場機會。

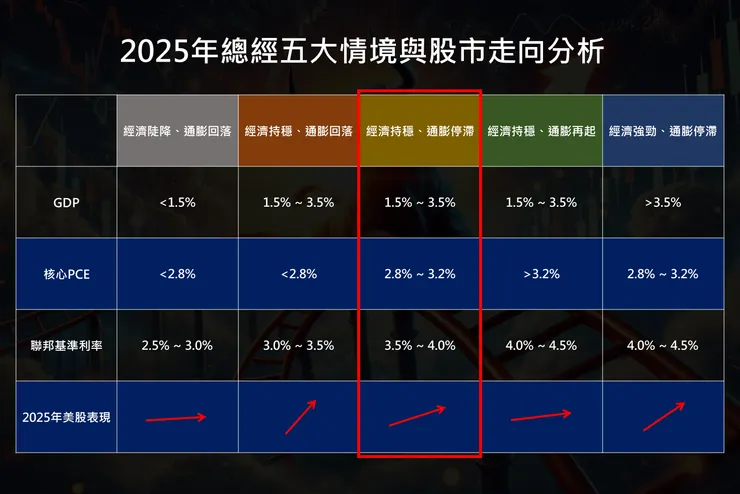

總經五大情境分析,預期標普 2025 年有望突破 7,000 點大關

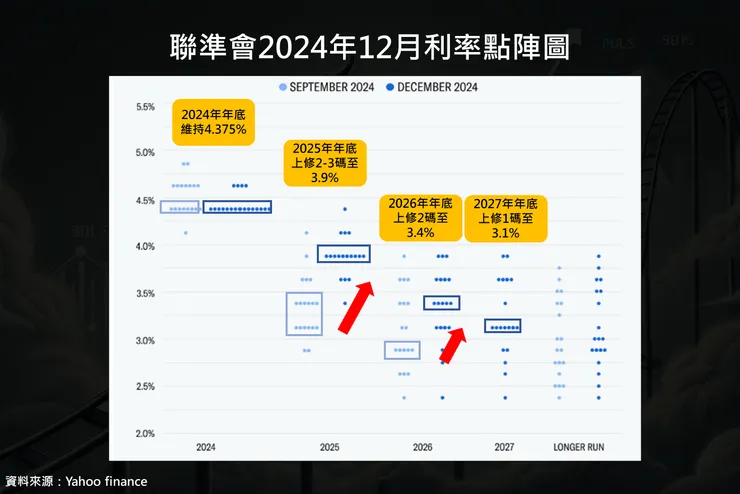

川普執政對股市的影響舉足輕重,但經濟趨勢的解讀同樣不可小覷。在 2024/12/18 FOMC 利率決策會議當天,美股全面下殺,主因利率點陣圖傳遞 2025 年降息幅度縮小至 2 碼,較前一次預期降息 4 碼砍半,FedWatch 顯示交易員甚至傾向押注只降息一碼。鮑爾在會後記者會也提到政策限制性已轉弱,在降息 4 碼後已經接近中性利率,因此未來降息決策可能更加謹慎保守。而此次 FOMC 會議,部分官員也已經納入新政策對經濟影響的預期,未來通膨風險來自政策的不確定性,不確定性加劇下放慢動作本來就無可厚非,惟不利於評價偏高的美股。

展望 2025 年,依據經濟及通膨兩大維度,經濟共有陡降、持穩、強勁三種,通膨則有回落、停滯及再起三種,一共有九種情況。但就當前情況而言,以下五種情境發生機率較高:1) 經濟陡降、通膨回落、2) 經濟持穩、通膨回落、3) 經濟持穩、通膨停滯、4) 經濟持穩、通膨再起、5) 經濟強勁、通膨停滯。預期第二種「經濟持穩、通膨回落」下,聯準會仍保有降息的空間,加上經濟良好有望帶動企業獲利成長,將會是股市最期望看到的劇本。

論 2025 年最有可能的情境,川普上任後將使通膨存在不確定性,全球貿易戰之下,恐延後通膨回到 2% 的時間。不過,第一次中美貿易戰期間核心 PCE 最多僅上升約 0.6 個百分點。就目前 2024/11 核心 PCE 年增 2.8% 對比計算,高峰將落在 3.4%。而未來與前一次不同的是,在供應鏈持續分散之下,美國從中國進口的金額已經大幅降低,預期在關稅金額相近的前提下,影響通膨的幅度會比 2018 年小,因此就通膨的維度來看,通膨停滯在 2.8% ~ 3.2% 區間機率較大。

另一方面,從當前的就業市場、消費狀況及企業投資來看尚屬穩健,加上川普去監管及減稅政策提振下,不致讓經濟陡降,但在高基期以及全球貿易戰下,經濟強勁至突破 3.5% 的機率也有限,因此從經濟的維度來看,GDP 落在 1.5% ~ 3.5% 區間的機會較大。

綜合以上,預估 2025 年發生機率最大的是第三種情境 —「經濟持穩、通膨停滯」。對比歷史經驗,此與 2006 年中開始停止升息後的情境最為相似,一年漲幅 ( 2006/07 ~ 2007/06 ) 約 18%,以此預估 2025 年標普 500 指數目標為 7,127 點 ( 以 2024/12/24 收盤價 6,040 點為基礎 ),突破 7,000 點大關絕非難事,建議投資人繼續擁抱持股,享受美股盛宴。