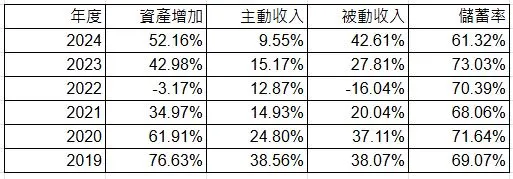

本以為隨著資產變大,整體報酬率會降低(這是自然現象,因為主動收入的佔比變小),沒想到今年資產居然成長超過了50%,這表示Seafood資產直接膨脹了一半以上;其中主動收入佔了9.55%,被動收入佔了42.69%。與去年相比,主動收入比例急遽下降,剩個位數的影響;這也是連續第五年,被動收入影響超過了主動收入。可以預期的是,這在往後應該會成為常態。

與2023相比:

--資產增加率增加了12%(42.98%==>52.16%)。同樣主要大部分是來自股票收益的被動收入,而且效果比去年更顯著。一來是因為較高的股市報酬率(0050報酬率48.64%、VT報酬率17.42%);二來是在經過了去年的累積,本金也變更大了,兩者相乘得到更多的報酬。

--個人主動收入較去年增加8.8%,還可以。不過因為被動收入大增,相對主動收入佔比率較去年下滑37%(15.17%==>9.55%),僅剩個位數。這其實是好現象,表示主動收入影響漸微,而被動收入影響漸長,畢竟我們最終目標是依靠被動收入生活。

--被動收入率增加了53%(27.81%==>42.61%)。知道會變多,但不知道會變這麼多XD。總之,股票部位算是齊了,之後會慢慢增加債券部位,逐步打造理想中的F.I.R.E.樣貌。

--儲蓄率下降(73.03%==>61.32%),此為有意為之,同時將消費匹配4%法則。

隨著F.I.R.E.生活,今年刻意降低對主動收入的依賴,目前採用COAST FIRE。也就是說,希望能大幅的將主動收入花掉。

2024目標為練習花錢,同時降低儲蓄率:成功從70%->60%(目標為50%,這表示:還有10%的扣打可以使用,即使是這一年內出國遊玩了4次)。

2025目標為多花一點錢,持續降低儲蓄率到50%。

#最好的投資時機點是過去_其次是現在

2025,Keep Going, Keep F.I.R.E.

奪回時間作戰

財務自由的關鍵

不在於賺多少

而在於花多少

#感恩柏格

#柏格頭

#F_I_R_E_族

#極簡主義

#斷捨離