結論

Lululemon Athletica 在 2024 財年第 4 季交出優於預期的財務成績,營收、EPS 與營業利益率均有穩健成長,全年營收達 106 億美元,年增約 8%,並連續第四年超越「Power of Three x2」五年成長計畫的目標。

儘管美國市場受到消費趨緩與流量下滑挑戰,品牌憑藉產品創新、國際市場拓展與品牌活動的積極佈局,持續提升全球影響力。針對 2025 年,公司展望審慎樂觀,聚焦控制成本與擴大品牌觸及率,預期全年營收成長 7% 至 8%,EPS 成長 2% 至 3%。

財務表現

- Q4 營收:36 億美元

(YoY +13%;排除第 53 週影響為 +8%,恆定匯率成長 +9%) - Q4 EPS(攤薄後):$6.14(YoY +16%)

- 全年營收:106 億美元(YoY +8%,恆定匯率下為 +9%)

- 全年 EPS(Non-GAAP):$14.64(YoY +15%)

- 全年調整後營業利益率:23.7%(YoY +50 bps)

- Q4 毛利率:60.4%(YoY +100bps),來自產品成本下降與庫存縮水改善

- 全年回購股份總額:16 億美元

- 現金及等價物:20 億美元

2. 營運亮點

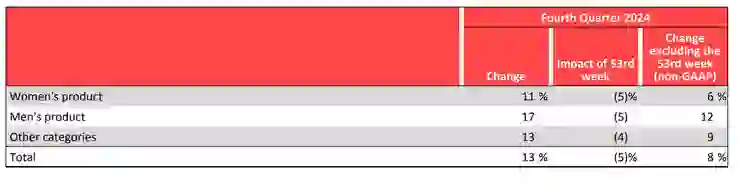

- 品類成長:

- 男裝營收 YoY +12%

- 女裝營收 YoY +6%

- 配件品類 YoY +9%

- 通路表現:

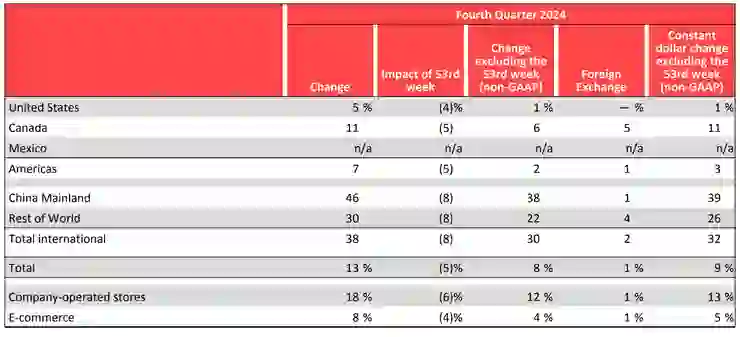

- 數位通路營收達 18 億美元,占總營收 50%

- 實體門市營收 YoY +13%(排除第 53 週)

- 區域市場表現:

- 美國市場營收 YoY +1%;流量下滑明顯,但單筆訂單與件數上升

- 加拿大營收 YoY +11%

- 中國大陸 YoY +39%;同店銷售成長 27%

- 其他國際市場 YoY +26%

- 門市總數:767 間(2023 年 Q4 增加 56 間)

- 2024 年坪效成長 14%

3. 未來展望

- 2025 年營收指引:111.5 至 113 億美元(YoY +7% 至 +8%,排除第 53 週)

- Q1 預估營收:23.35 至 23.55 億美元(YoY +6% 至 +7%)

- 全年 EPS 指引:$14.95 至 $15.15(YoY +2% 至 +3%)

- 全年營業利益率預估下降 100bps,主因為匯率、關稅與投資回歸

- 開店計畫:全年預計新開 40–45 間直營門市,其中 10–15 間在美洲、其餘以中國為主

- 坪數成長預期:+10%

- 資本支出:預估為 7.4 至 7.6 億美元,重點為門市拓展、數據科技與物流基礎設施投資

4. 新品與品牌策略動態

- 新品創新:

- Glow Up 系列(女性訓練服飾,使用 Ultralu 專利布料)

- Daydrift(休閒褲,使用 Luxtreme 布料)

- BeCalm(瑜珈服飾)

- Align 十週年系列(含無縫設計)

- 男性新品如 Mile Maker 跑步褲、更新版 License to Train 等

- 品牌與行銷策略:

- 啟動全新品牌平台 Live Like You’re Alive

- 與時尚設計師 Saul Nash 聯名(倫敦時裝週)

- 大型品牌活動如:Glow Up Studio(紐約)、Rock 'N' Roll Half Marathon(拉斯維加斯)

- 品牌大使布局:

- 新增 Max Homa(PGA 高球)、Frances Tiafoe(網球)、Lewis Hamilton(F1)

- 國際擴張策略:

- 義大利納入直營市場

- 以加盟模式進軍丹麥、比利時、土耳其、捷克等地

- 重點擴展地區:中國、日本、韓國、歐洲核心城市

5. 市場趨勢與消費環境觀察

- 美國零售業面臨消費者信心疲弱與流量下滑

- 根據 Lululemon 與 Ipsos 合作調查,美國消費者支出因通膨與經濟不確定性趨於保守

- 運動與休閒服飾類別持續受歡迎,但競爭激烈、價格敏感度上升

- 國際市場(特別是中國)成為增長引擎,品牌認知度尚處於開發初期,具潛力

6. 財務與營運風險解析

- 匯率影響:預計 2025 年對營收造成約 -1% 的負面影響,對 EPS 影響 $0.30 至 $0.35

- 進口關稅上升:中國與墨西哥產品受影響,對毛利率造成約 20bps 壓力

- 營業費用增加:恢復旅費、人力與獎金等支出,加上品牌行銷投入,預估導致營業利益率下降

- 流量下滑與宏觀不確定性:尤其美國市場仍存在高度波動

7. 法說會 Q&A 重點摘要

- Q: 美國市場的成長展望為何?

- A: 預期全年溫和成長,Q1 表現與 Q4 相近,仍受流量下滑影響,期待隨新品與品牌活動拉動改善。

- Q: 是否考慮提高行銷支出以刺激成長?

- A: 已提升至營收的 5%,未來將視業績與市場環境彈性調整,持續聚焦於品牌曝光與顧客互動。

- Q: 國際市場有哪些表現突出?

- A: 中國市場 YoY 成長 39%,計劃進一步擴展店面與在地化品牌活動,日本與南韓亦為重點市場。

- Q: 毛利率下滑的主因為何?

- A: 主因包括固定成本槓桿不足、匯率與關稅壓力,惟商品利潤率仍有改善空間。

- Q: 2025 年在 SG&A 上的策略為?

- A: 將持續投資於品牌行銷、國際拓展與數據科技,亦保留成本彈性以應對市場變化。

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險

以上所有內容不保證內容正確性

為個人紀錄、學習及分享,僅供參考

不構成任何投資建議,請自行判斷風險