Bing AI圖片

- 全球機能衣市場逐步攀升,經歷2022~2023各廠牌銷庫存週期後,預計2024年恢復正常週期,儒鴻、聚陽、光隆三家廠商看法都雷同2024年皆優於2023年,目前Q2訂單情況良好大多滿載,且後續也有陸續下單情況,業績會逐步回溫成長。

- 下游客戶2024的發展多是正向看待,但營收年增率大多是中低個位數年增目標,倒是庫存消減的情況大多成效優有大幅下降情況,而LULULEMON、DICKS兩家營運成績不錯,看不出有下降庫存之需求,對於2024年業務成長更具信心。

1.媒體產業看法

- 復甦通常都是整個產業都會一起有感受,因此要理解週期是否有回升,除了從個別公司探訪就外,同產業的公司說法其實也值得參考,最近文章:光隆(8914)-渡過寒冬迎接陽光中提到從越南的出口值有看成衣產業正在復甦的跡象,因此建議進一步了解同業儒鴻(1476)、聚陽(1477)的看法,如果大多公司對於產業都是復甦 或 持續正向的看法,日後追蹤相關資料也會更具信心。

- 公司消息通常都是講好不講壞,因此公司或媒體所提到的發展、營收等數據都可以作為比較的基礎,進而了解公司的訊息發布的傾向,讓你可以更認識一家公司對於訊息的發佈是『老實樹』 或 『吹牛派』。

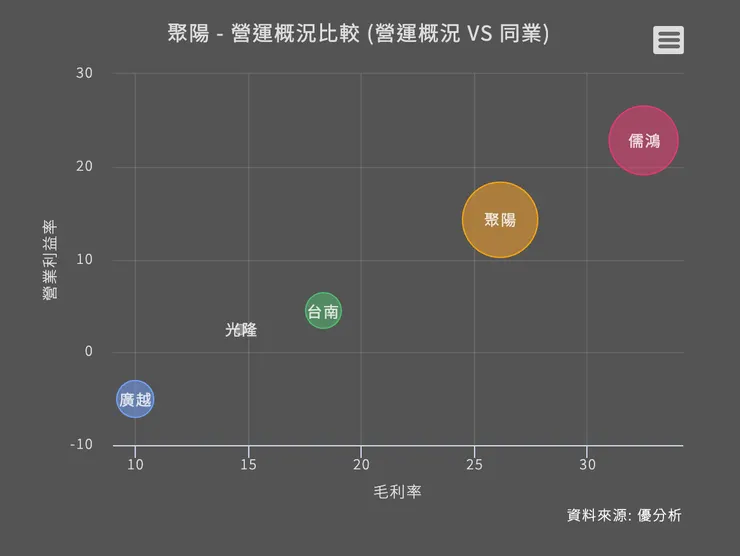

- 儒鴻、聚陽、光隆三家公司的毛利、營業利益比較圖如下,大致可以看出產業的領導者是儒鴻,不管從毛利率、ROE等資料來看確實是老大,但聚陽急起直追,尤其是2023年的表現非常優異。

來源:優分析

- 華冠投顧產業分析師-劉妍希 的影片摘要內容:

- 此影片有針對三家紡織廠在2024年1月份進行介紹說明,看起主要是整理三家公司2023年表現及2024年展望,資訊滿具有參考價值,影片來源:MVP財經生活頻道-【產業妍究室】AI太擁擠!紡織股春燕歸來台廠還有這些世界級精兵 儒鴻 聚陽 光隆。特別注意影片中的公司EPS及成長率數字應該都不是公司提報的資料,而是由分析師 或 新聞報導媒體所推估,因此僅作為參考即可。

- 影片摘要說明

- 環境說明:台灣機能性布料廣佔全球七成市場,2022年的第二季開始歐美通路陸續啟動調整庫存連帶著讓產業已經走了一波的低潮。高通膨又加上烏戰爭衝擊全球的消費市場,更壓縮各大品牌的服飾的銷路,所以品牌廠2022-2023主要把重點放在清理庫存上

1.1 儒鴻展望

- 展望整個2024年,公司表示從2023下半年開始,市場景氣其實開始谷底翻揚,營運動能也有逐漸好轉的跡象。目前訂單能見度已經可以看到六個月以上,大整體的營運持續穩健轉強對上半年營運表現非常樂觀,而且第一季營收表現不會比上季差,第二季有機會持續的成長。客戶營收佔比來看以Nike佔16%是最高的Lululemon 則佔9%居次。

- 營運觀察重點項目:第一點:在、印尼產能擴產第一季能否順利開出9-10條的新產線,全年目標是擴張50-60條的生產線第二點:北美股庫存拉貨由於目前客戶銷售狀況Lululemon、Texas、Costco 表現較好,Nike相對穩健,業績如果要有突出的表現前三家的客戶是非常的關鍵。第三點:原材料成本從2023年後下半年開始漲價理,論上其實會影響公司的獲利,但因為有提前預購所以短期不大受到影響。

- 外資2024營收預估:外資法人預估儒鴻的營收將來到年成長36.5%的426億元EPS來到27塊。

- 2023年客戶營收占比Nike:16%lululemon:9%Under Armour:8%Athleta(GAP集團):7%Target:5%

1.2 聚陽展望

- 去年受惠於日系客戶、北美拓點,公司是成衣廠中唯一正成長的公司。客戶UNIQLO 宣布今年將在美加地區新開了20家門市,整體提高店面數到92家,未來一年也將在台灣香港大中華區新增80家門市。

- 展望2024年公司已經預期了日系客戶維持強勁的成長動能,美系客戶明顯的復甦訂單動能非常的強勁,目前訂單已經可以看到第二季,第一季營收高的幾率可以比第四季成長,年增部分去年首季的基期比較低所以有機會雙位數的成長。

- 前四大客戶以GAP還有Target 這兩間品牌廠會重回雙位數的年增出貨

- 整個2024法人這裡是預估後巨洋會端出營收382億元EPS來到26.4(??)

- 📊2022年客戶營收占比GAP:29%Target:20%UNIQLO:18%Dicks:6%Kohl:6%Walmart:4%

1.3 光隆展望

- 2023年的營收佔比,成衣大約佔了58%、 羽絨佔了22%、20%就是家紡產品。客戶中哥倫比亞貢獻15.7%,滑雪版的品牌Proton 佔15.3%、日本戶外運動品牌13.6%。所有的客戶端都在調整庫存預期今年調整完以後三大事業會有雙位數的成長。

- 近年持續在越南、印尼擴產,預期第一季會完工投產,以後預估產能會滿足未來2-3年的訂單需求,所以短期不會再有擴建的資出。

- 今年預估將新增六位北美、歐洲新客戶,產品同樣以戶外獵裝還有工作服,加上去年四個客戶是持續下單,預期會貢獻今年約一成。

- 營收目前成衣訂單的能見度已經有五成,公司預期第一季的營收會略持平去年第一季度的表現,但是從第二季開始會重回成長軌道,隨著下半年客戶下單恢復動能,營運會出現比較明顯回溫,帶動全年營收有機會雙位數的成長。

- 另外,目前在中華區的精華地段有微型的建案將在第一季完工銷售,公司也計劃處分一棟位在日本的辦公大樓將額外提升今年的獲利表現。

- 展望今年2024後預估會有年成長13%的營收來到88.19億,EPS來到5.65元

- 📊2022年客戶營收占比Columbia:15.7%Burton:15.3%Mont-bell:13.6%5.11:10.5%Ariat:8.6%

下游客戶看法

- 綜合三家的成衣廠(供給方)對於2024年的展望都是滿正向的看法,接下來我們由各家下遊客戶(需求方)的財報 及 庫存情況來探究可能的拉貨動能。總結來看,大多的品牌商對於2024年的是正面的看法,庫存從高峰下降超過30%的廠商約一半(Columbia、GAP、Target),而LULUMEMON、DICKS營運特別出色的品牌,營收值續成長且似乎無庫存問題,而營運上壓力比較大的是UA,在營運及庫存上都還面臨較多待處理問題。

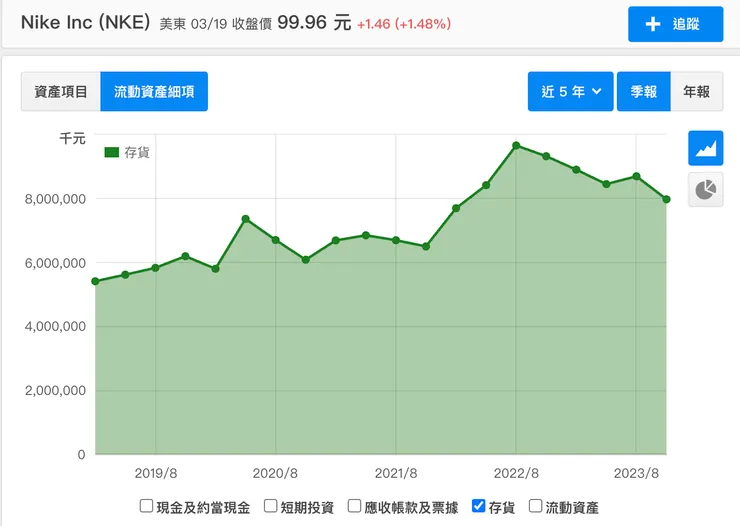

NiKe

- 庫存:從高點2022/9月的96億美金,下降到2023/12月的79億美金,降幅有17%,雖然尚未恢復到先前水準,但從下降的速度來看也應該可以在2-3季就有明顯的改善。

來源:財報狗

LULULEMON

- 新聞摘要(財報狗):Lululemon 的財報顯示收入和盈利增長,反映出公司業務動能強勁,對投資於運動服飾和零售行業的投資人來說,這是一個正面信號。Lululemon 預計將於 2024 年 3 月 21 日發布財報,預計該季度每股盈餘為 5.01 美元,同比增長 13.9%,收入將達到 31.9 億美元,較去年同期增長 15%。

- 庫存:看不出庫存有下降的需求,但營收及年報都已經有逐步的成長,且對於2024年的營收好像也是正面的看法。

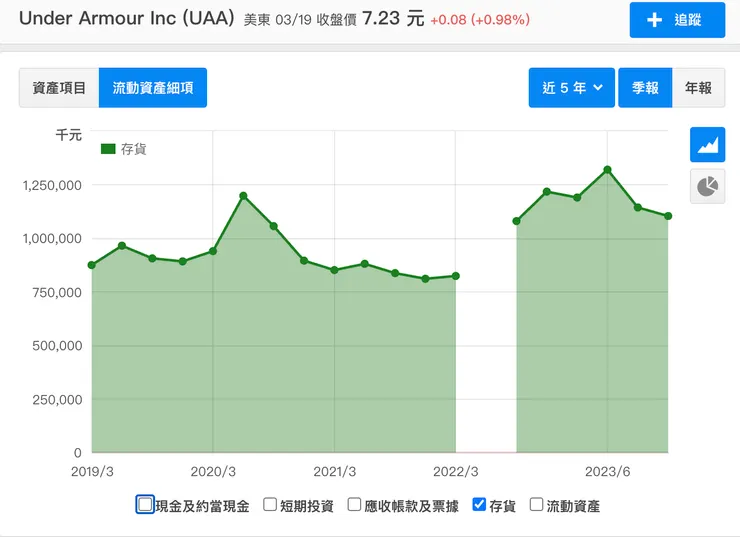

UA

- 法說會摘要:

- 2024全年營收預期收緊至下降 3% 至 4%。從產品角度來看,預計全年服裝和鞋類業務都將以較低的個位數百分比下降。預期毛利率將上升 120 至 130 個基點,而先前的預期為 100 至 125 個基點。這項改善與供應鏈效益以及折扣通路全年銷售額低於預期有關。

- 庫存:UA的庫存高點是2023/6的13億,目前2023/12是11億,下降幅度15%。從法說或庫存的情況都是一個尚未恢復到正向發展的客戶。

Columbia

- 法說會摘要:

- 2023全年的首要任務之一是執行庫存削減計劃。2023結束時,庫存比去年下降了 27%。庫存減少創造了超過 6 億美元的營運現金流。國際市場是另一個亮點,年增 7%。

- 預期 2024 年將是充滿挑戰的一年。零售商下訂單謹慎,經濟和地緣政治不確定性仍然很高。春季和秋季訂單反映了這些挑戰。這些不利因素的影響在美國最為明顯。我們預期北美以外的許多市場都會成長,預計 2024 年 Columbia 品牌銷售額將基本持平,全年淨銷售額將下降 2% 至 4%。

- 庫存:庫存高點在2023/6月11.6億,到2023/12月剩下7.4億降幅有36%,庫存水位已經接近先前的健康水位。

DICKS

- 法說會摘(2024.3.14):

- DICK'S Sporting Goods 公佈了 2023 年第四季和全年的強勁財務業績,銷售額和關鍵指標均創歷史新高。他們對2024年的業績持樂觀態度,並計劃加大資本投入,推動業務成長。

- 2024 年,我們將迎來另一個強勁的一年,並期望透過積極的競爭、更高的商品利潤率和生產力提高來實現銷售額和收入的成長。我們的庫存定位良好,我們對為運動員精心策劃的品種感到興奮。我們預計公司銷售額將在 1% 至 2% 之間,每股收益將在 12.85 美元至 13.25 美元之間。

- 庫存:DICKS的庫存數量也看不出對營運上的壓力,跟lululemon也著很類似的情況,代表目前的庫存符合營運需求,可以從業績預估 或 股價大致就可以看出端倪。

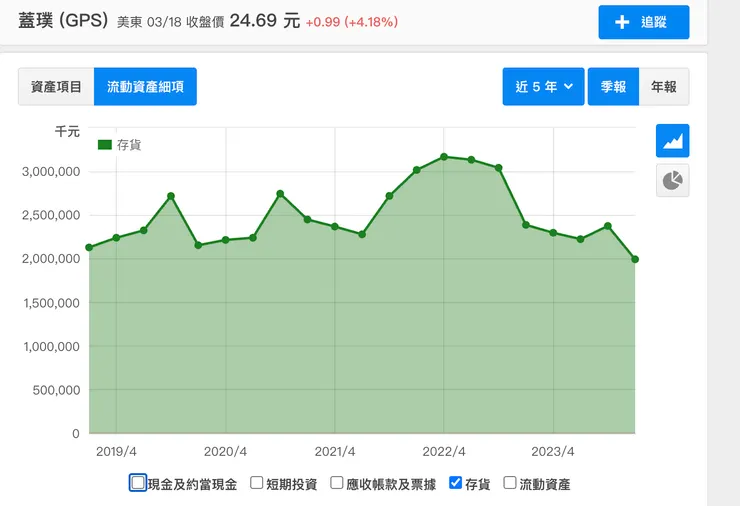

GAP

- 法說會摘要(2024.3.8):

- 2024 年的前景包括銷售額持平、毛利率擴張以及營業收入中低至中位數成長,重點是控制費用和提高品牌績效。 Athleta 正在重新調整以發揮成長潛力,而 Banana Republic 則需要更多基礎工作。行銷效率和降低成本的努力正在進行中,以推動利潤率的提高。

- 我們對控制可控因素的關注也帶來了更好的營運資本和更強大的年末資產負債表。這包括將我們的庫存水準年減 16%,建立 19 億美元的強勁現金餘額,並產生超過 11 億美元的自由現金流。這些證據為我們在 2024 年伊始奠定了堅實的財務基礎。

- 考慮到今年上半年因紅海地緣政治問題導致延遲交付而出現的適度阻力。目前,我們預計影響將在 2024 年下半年有所緩解,但我們將在這一年中密切關注事態發展。

- 我們致力於嚴格的財務紀律,並將在推動策略計劃的過程中繼續確定並追求效率。考慮到上述有關銷售、毛利率和 SG&A 的動態,我們認為,與 2023 財年調整後營業收入 6.06 億美元相比,我們認為 2024 財年實現低至中雙位數營業收入增長的明確道路。

- 庫存:GPS集團內有許多服飾品牌,從2022/4月的高峰31,到2024/1月的19.9億,下降幅度也是36%,看起來也是恢復正常水位。

Target

- 庫存:2022/10月庫存171億,到2024/1月118億,下降幅度有31%,下降服務也可以看出恢復水準。

*警語:我非專業市場分析人員,相關資料及推估都可能有所誤差 或 根本就射歪了,請勿直接以此為投資依據,本文不是買賣建議,僅作為小弟我的分析紀錄。