LiJard 2025-04-16

美國總統川普於4月揮舞關稅旗幟,全球經濟再度颳起新風暴,供應鏈瞬間進入高度緊繃狀態。對以外銷為導向的臺灣而言,面對「高關稅+高風險」新常態,不只是出口挑戰,更是一次全面產業轉型的倒數計時。在風暴中心的臺灣業者,如何穩住腳步、調整策略,將成為關鍵的生存考題。【全球經濟:政治動盪加劇、經濟預測下修】

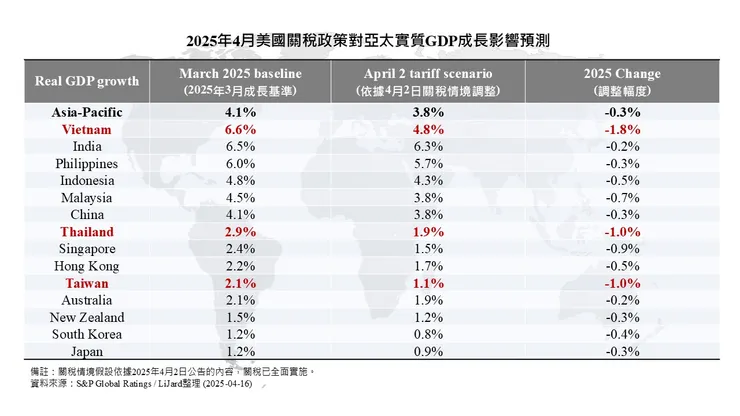

全球經濟受到關稅不穩定,地緣政治與政商關係風險增高影響,主要經濟預測機構(EIU、S&P與OECD)皆下修預測值,114年全球經濟成長率預估介於2.4~3.1%間。美國4月2日宣布「對等關稅」政策,更是引爆各國貿易壓力,根據S&P Global於2025年4月發布預測,此政策將增加對亞太國家實質GDP下修壓力,與同年3月預測報告相較,多數經濟體減少0.2~1.8%。報告中更提到,以貿易為中心的經濟體,例如臺灣、越南與泰國受衝擊最大,並將2025年GDP下修超過1%;印度與印尼受影響則相對有限,主要受惠強勁內需支撐。

川普磨刀霍霍的關稅戰,只是冰山一角,政治局勢變動加劇、與動盪引發的蝴蝶效應,皆為今年經濟預測相對悲觀的因素。綜整近期全球經濟的四大關鍵風險,包含美國關稅不確定性、中國經濟前景模糊、地緣政治衝突未解、通膨難解及高利率延續等,說明如下:

- 美國關稅不確定性:美國於今年(2025年)4月9月發布新關稅,其中臺灣關稅課徵高達32%,4月10日凌晨再度宣布對等關稅暫時於90天內維持10%。此作為對臺灣、中國、印度及亞洲新興國家造成高壓衝擊,再者,美國對貿易夥伴加徵關稅政策,實施時程及強度皆未落定,未來貿易摩擦風險增多,產業基地移轉將成為常態,衝擊全球經貿發展。

- 中國經濟前景模糊:中國大陸房地產投資萎縮及美中關係惡化等影響,出現外資出走現象,影響就業與民間消費,進一步蔓延區域經濟。中國產能過剩引發的低價競爭仍受注目,例如去年(2024年)10月歐盟對中國進口電動車加徵最高35.3%的「反補貼稅」,使貿易障礙難以突破。

- 地緣政治衝突未解:俄烏戰爭與中東衝突仍未明朗,3月初一度看似緩解,但川普再度揚言限制俄油與攻擊伊朗,引發油價劇烈波動,持續造成市場恐慌,受影響的全球物價、經濟及金融市場仍未回穩。

- 通膨升溫/高利率延續:「地緣政治」難解,再加上「全球化已死」的新供應鏈關係,造成高成本與勞動市場緊張,各央行延後降息。尤其美國高進口關稅政策,引發當地消費者擔憂,多家知名零售商(Walmart)、百思買(Best Buy)、好市多(Costco)、蘋果(Apple)門市等,出現採購潮,可能掀起新一波物價爭端。

【臺灣經濟:外銷出口搶進、訂單快速交貨】

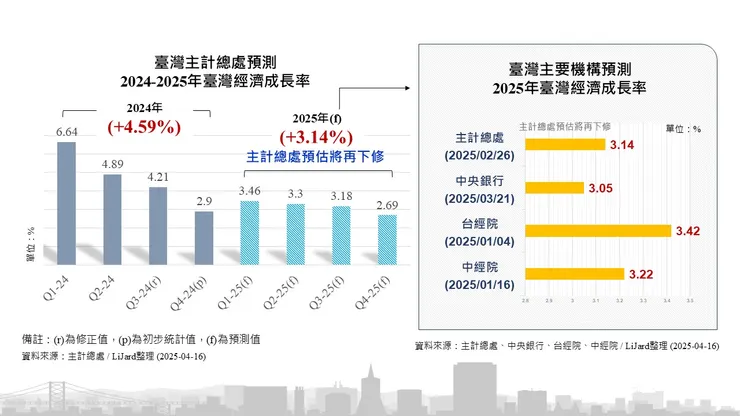

臺灣方面,行政院主計總處2月預估114年臺灣經濟成長率3.14%,然而隨著4月經濟風險提升,將可能無法「保二」。觀察臺灣外銷發展現況,114年3月出口年增18.6%,其中對美國外銷出口表現雙位數成長,年增高達33.9%,主要出口產品類別為資通與視聽產品、電子零組件,顯見AI、高效能運算及雲端資料服務等應用需求仍屬火熱;4月受到美國關稅政策影響,訂單出現不穩定情況,前景尚不明確,但仍收穫急短單好消息。內需方面,受到去年高基期影響,2月零售與產飲業營收到衰退,除此之外,亦與蔬果、肉類等食品價格上漲,影響消費意願有關。

- 急短單出口成長:美國與中國關稅戰、加上美國消費者搶購等影響,使部分中國大陸訂單,急速轉向臺灣業者,包含扣件業(恆耀、三星、世豐等)、工具機業(東台、程泰等)、沙灘車(光陽、宏佳騰等)、高球桿頭(復盛、明安等),皆趕在90天全力將急單出貨美國;其他如伺服器與筆電業者,包含工業電腦廠(樺漢、安勤等)、晶圓代工廠(世界先進等)等,則因客戶擔憂關稅不確定性提前啟動拉貨。

- 第二基地生產:美國政策如不定時炸彈爆發,臺商為降低營運風險,被迫進行供應鏈重組、尋找第二生產基地,雖然川普總統力(威)邀(脅)各國企業前往美國投資,然而多數業者評估海外人才難尋、及考量資金高成本等挑戰,感到舉步維艱。生產基地重整不僅成本高,還可能導致短期內供應失衡與市場混亂,進一步放緩全球經濟復甦步調。

- 外銷國比重分散:中小企業型業者無法負荷外移的高昂成本,將選擇分散外銷出口國家,例如印度、東南亞國家等市場,或增加對歐洲國家出口比重,降低過度仰賴美國產生的營運風險;大型企業雖較有能力轉移生產基地,但仍須要避免陷入升高貿易壁壘的惡性循環,營造更有彈性的供應鏈,有助於提升抗風險能力。

- 少量多樣/快速交貨:面對政治經濟不穩定常態化趨勢,未來不排除急轉單機會再度來臨,此生產模式考驗製程管理效率,少量多樣及彈性、快速生產優勢,成為臺灣業者的關鍵營運策略。

【綜整觀點:關稅衝擊引爆、轉型倒數計時】

- 在全球高關稅與政治風險升溫的背景下,臺灣作為出口導向經濟體正面臨前所未有的壓力。S&P Global 對台灣2025年GDP成長的預測僅剩 1.1%,行政院主計總處亦坦言成長率「保二」艱難,可能滑落至1.64%。這並非只是數字下修的警訊,而是反應臺灣甚至全球,正進入「高風險、低成長」的新常態。

- 短期來看,臺灣在90天的期限內,出口急單拉抬、中小企業彈性應變、供應鏈快速轉向等方面仍展現出一定韌性。顯見過去面對的臺海緊張、美中貿易戰、俄烏戰爭等多重急迫危機洗禮下,臺灣企業習得「快轉單、彈生產」的應變模式。

- 長期而言,筆者相對擔憂,此次高關稅政策不再是區域性摩擦,而是可能擴及為「全球經濟的風爆」。無論全球是否同步反制,美國GDP首當其衝,全球經濟成長轉為放緩。在此浪潮下,產業轉型與貿易結構調整已非選項,而是生存的必要條件。惟有加快布局多元市場與供應鏈彈性,臺灣業者才能在風暴中立足。