這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

小新現在正式開放「線上會計家教服務」囉!如果你有相關學習需求,可以填寫以下表單,我會主動聯絡你安排試教(試教提供半價優惠😊):

👉https://forms.gle/x7BzefGoMBwbdChF9

在上一篇文章:投資人給的錢在哪裡?一次搞懂投入資本|普通股|特別股|資本公積,我們聊過了股東權益的三大來源,還有公司發行股票時要怎麼做會計分錄。那今天,我們來進一步看看,如果公司一次發行「好幾種不同的股票」,那麼收到的錢,也就是發行價格到底該怎麼來分攤?這時候,我們可以用兩種常見的方法來處理:

第一種是比例法,第二種是增額法。

比例法:大家都有市價,按比例來分就好!

假設今天發行的每種股票,市場上都有報價,那就簡單了。我們把每種股票數量乘以價格後的市價拿來加總,算出全部股票的「總市價」作為分母,然後看看每一種股票的市價佔總市價的幾%,再把公司的發行價格照這個比例去分配。這種方法,就叫做「比例法」。增額法:有市價先分,剩下才是給沒市價的!

現實中不是每種股票都有市價,如果只有其中一部分的股票有市價,這時候就要用另一種方法!先把「有市價」的股票照它的數量乘以價格來分配股款,剩下的金額,才分給「沒有市價」的股票。這種方法就叫做「增額法」。

簡單地說,市價法就是照各種股票的市價比例分;增額法就是有市價的先分,剩下的部分才是分給沒有市價的。

OK,下面我們來看一個例題,練習上面的概念。

春日公司在X5年1月1日同時發行面額10元的普通股與面額12元的特別股各20,000股,共收到現金600,000元,請分別做下列情況股票發行的分錄:

- 情況1:已知普通股每股市價為14元,特別股每股市價為18元。

- 情況2:只知道普通股每股市價為16元。

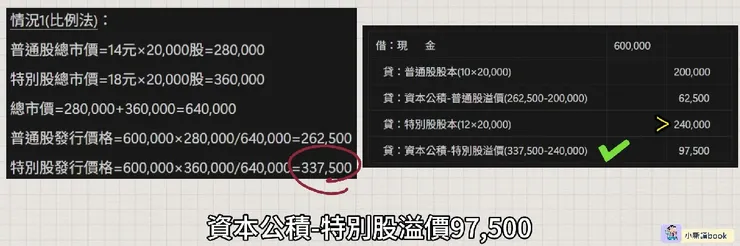

在第一種情況下,由於兩種股票的市價都已經知道了,所以我們採用比例法來分配發行價格。也就是依照市價的比例來進行分攤。

- 首先,普通股的市價為每股14元×20,000股=280,000。

- 其次,特別股的市價為每股18元×20,000股=360,000。

- 總市價便是280,000+360,000=640,000。

- 所以普通股的發行價格便是將全部的發行價格600,000×280,000(普通股市價)/640,000(總市價)=262,500。(分子是普通股的市價,分母則是兩種股票的市價總合。)

- 接著,特別股的發行價格也是將全部的發行價格600,000×360,000(特別股市價)/640,000(總市價)=337,500。

OK,有了各自的發行價格後,我們便可以來做股票發行的分錄了。

- 首先,收到發行價格600,000後,現金會增加,所以會借記:現金600,000;

- 接著,普通股的面額為10元,股數為20,000股,所以普通股股本會是兩者相乘,就等於200,000,因此會貸記:普通股股本200,000;

- 至於普通股所分配到的發行價格262,500超過股本200,000的部分則是普通股溢價,所以會貸記:資本公積-普通股溢價62,500;

- 再來,特別股的面額是12元,股數為20,000股,所以特別股股本會是兩者相乘,就等於240,000,因此會貸記:特別股股本240,000;

- 最後特別股所分配到的發行價格337,500超過股本240,000的部分則是特別股溢價,所以會貸記:資本公積-特別股溢價97,500。

接著,在情況2下,由於只知道普通股的每股市價,所以這個時候,我們會用增額法來處理。也就是有市價的,先用市價來決定發行價格,剩餘的部分,才是沒有市價的股票的發行價格。

- 首先,把普通股每股市價16元×20,000股後,得到普通股總市價為320,000元。這個價格便會先被視為普通股的發行價格。

- 接著,特別股的發行價格就是將總發行價格600,000-普通股的總市價320,000=280,000。

好囉,有了這些價格資訊後就可以來做發行的分錄了。分錄的做法跟上面的比例法是一樣的。這裡就不再細講了,這邊直接把分錄列示出來如上圖,大家可以看看是否跟你想的一樣囉。

受領贈與的處理方式

好,接下來我們來聊另一個情況:公司如果收到贈與了,該怎麼記帳?這裡我們要先區分,誰會捐贈給公司?這裡我們用二分法:股東或是非股東。

贈與的來源有可能是股東或是像政府、其他民間單位等等的非股東。根據會計恆等式,收到捐贈就表示等號左邊的資產增加了,既然如此,那麼等號右邊的某個科目也應該增加才對,這樣才能維持平衡。但這裡有個重點,右邊增加的科目會依據「受贈的來源」而有所不同。

- 如果是來自股東的捐贈,那麼貸方科目會是「資本公積-捐贈」。我們可以這麼想,既然是股東額外投入的錢,就很像是超額投入股本的部分,所以要把它放到資本公積這個項目裡,後面則特別標註捐贈,代表是股東捐的,讓我們清楚了解這項資本公積的性質與類別。

- 那如果是來自於非股東的捐贈呢,譬如說政府好了,這個時候的貸方科目會是「捐贈收入」。注意喔,是列到收入科目。我們也可以這樣想,公司平時繳稅、付規費給政府,都被記在費用裡面對吧?所以從政府那邊收到的捐贈,便可以將它認列為收入,這是相對的概念。當然,如果受贈來源是其他非股東的民間單位,處理方式也是一樣的,也是貸記捐贈收入。

上面便是受領贈與的處理方式。大家可以再稍微消化思考一下。同樣是收到資產,關鍵在於「送的人是誰」,貸方科目就會被記在不同的位置喔!

好了,在文章的最後,我們來快速複習一下股本發行的重點,幫大家把今天和前一堂課學的東西再串起來!

- 當公司以非現金資產(比如房子、設備、土地)來發行股份時,這時候股份的發行價格,要用這些資產的公允價值來決定,也就是當時的市價!

- 公司發行價格超過面額的部分,應該貸記:資本公積,這部分的溢價屬於股東超額投入的資本。

- 依照公司法,公司可以發行面額股,或無面額股。其中,無面額股又可以分為有設定價值與無設定價值兩個部分。

- 如果公司同時發行好幾種股票,倘若各種股票都有市價資訊,那股款可以用「比例法」來分配,也就是用市價比例分配。但如果只知道某些股票的市價資訊,那麼股款就用「增額法」來分配,有市價的先分,剩下的再分給沒有市價的。

最後,這裡有提供一個→試題連結,讓大家可以簡單地複習今天所教的觀念,有興趣的朋友可以去練習看看喔。

好囉,今天有關比例法與增額法的介紹就到這裡了,希望對你有幫助,如果覺得內容不錯,記得按讚、訂閱、與分享喔,我是小新,我們下次見,byebye。

如果你覺得這篇文章對你有幫助,也歡迎你成為我的付費訂閱者。這不只是對我創作的支持,更讓我有資源持續深入研究與整理這些知識,讓內容更完整、更有價值。

💼 方格子付費訂閱專區👉小新的會計教學計劃