房貸、車貸、信貸、卡債…被各式各樣的債務纏身,每個月薪水下來全部拿去還債,壓得你喘不過氣?這時候,你應該透過債務整合來減輕負債,但哪個才適合你?又該怎麼辦理?本篇幫你整理完整攻略!

【延伸閱讀】各銀行的負債整合管道

一、個別協商

當你覺得月付金太重的時候,可以跟個別銀行協商,爭取調降利率或延長還款期限。※溫馨提醒:個別協商有些限制,像是延長的年限不能超過剩餘年限的2倍、最多13年,利率不能低於原本的利率或同類型放款的利率。

二、前置協商

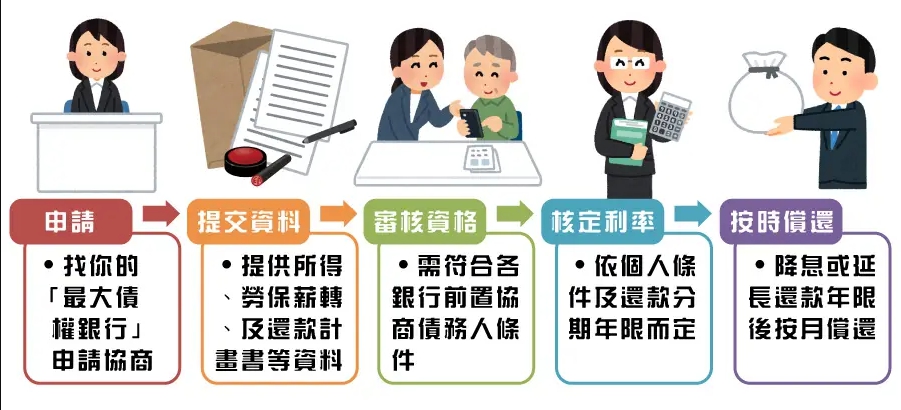

當你覺得月付金太重的時候,可以向債權最大的銀行申請前置協商,再由該銀行代表其他債權銀行與你協商還款方案,收款和撥付也統一處理。

前置協商的利率是依個人條件而定,不過銀行公會為加速銀行審核效率,根據償還年限訂出利率區間:

- 1~5年的適用利率為5%

- 5~8年的適用利率為3%至5%

- 8~10年的適用利率為3%

- 10~15年則可免收利息

※溫馨提醒:限制申請對象為對金融機構之債務按期還款有困難者、5年內未從事營業活動、從事小規模營業活動營業額平均每月20萬元以下的自然人。

三、債務協商

當你已經連續幾個月沒還款,銀行會主動詢問你是否要協商新的還款方案。

※溫馨提醒:當你貸款有遲繳或未繳時,信用報告會留下不好的紀錄,所以建議一旦發現自己繳款有困難時,就主動先向銀行申請前置協商。

四、更生和清算

當你和銀行協商失敗後,可以向法院聲請更生程序或清算程序,但也可能連帶產生一生活上的限制。

※溫馨提醒:聲請更生和清算程序,都必須先申請過協商,且協商不成立,才能再向法院聲請。

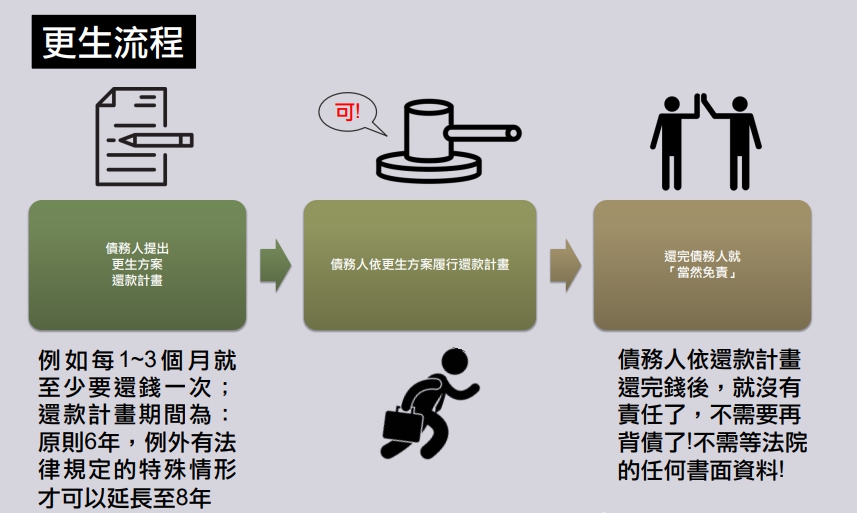

更生程序:

法院會根據你提出的還款方案,決定每期的還款金額,如有按時還款一段時間後即可免除債務。

圖片來源:法律扶助基金會

- 債務總額在1,200萬以下,且有穩定持續的還款能力。

- 需提出一份為期6年且至少每3個月還款一次的債務清償計畫(即更生方案)。

- 方案不一定要債權人過半同意,只要法院認為有已盡力清償即可。

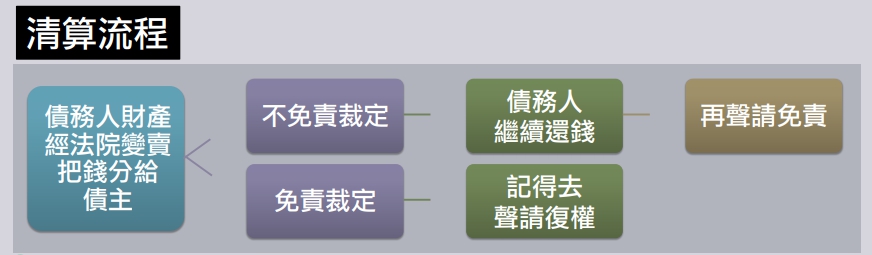

清算程序:

法院會將你名下的財產變現,並按比例分配給所有的債權人,清算完後再根據你的狀況來判斷,是否可將剩餘的債務一筆勾銷。

圖片來源:法律扶助基金會

- 債務總額在1,200萬以上。

- 不需提出還款計畫。

- 債務人把所有財產都拿出來由法院來統一處理,財產變現後再分配給債主。

- 清算程序終結後,要再等法院書面決定,是否能獲得債務免責。

- 清算程序開始後,債務人不能擔任保險業務、建築師、金融相關人員等121項職務。此外,法院也可以針對債務人的生活支出加以限制(禁奢)。

- 清算程序開始後,債務人未經法院許可,不得離開其住居地,並限制其出境。

五、整合負債

這邊要注意,一旦你申請協商,就會在聯徵中心留下註記,那麼在你的債務還清之前,都無法使用信用卡、也無法向銀行申請任何貸款,至少要再等一年,才有機會申請。

因此,當你身上有利率較高的債務(車貸3%~19%、卡循5%~15%),建議向銀行申請一筆金額較大、利率較低的貸款來清償這些債務,可以降低你的月付金,也助於提升你的信用分數。

但由於一般銀行的貸款審核相當嚴格,基本上負債比過高、使用卡循、欠款遲繳都不太可能申請得到貸款,因此建議可以找股票上市公司裕融新鑫辦理二胎房貸,不僅審核比銀行寬鬆,不看負債比、不看收入證明,只要房子貸款空間還夠,最高可以貸到300萬資金,不僅可以幫助你整合負債,也有機會取得額外的資金。