一套整全的醫療保障必須有2個元素,缺一不可。

近排女朋友正在檢視保險,說起醫療plan,究竟怎樣買才最好。仔細討論後才發現原來好多香港人都買錯或者買得不夠醫療保障。

我個人認為一套整全的醫療保障必須有2個元素,缺一不可。

- 一個基本醫療保險

- 一個高端醫療保險,即是去到過千萬的保障額

什麼是基本醫院保險 ?

首先講一講什麼是基本醫療保險,我相信絕大部份香港人都是買了這款。基本醫療保險是那種每個項目都有上限,如果超過上限的就要自己付費。這是上一代的醫療計劃,以前的年代,沒有那麼多病,醫療費也沒有現在那麼高,所以這種舊式有上限的基本醫療計劃是足夠的。

但去到今時今日,隨著病痛多了,醫療費用亦隨著通漲而急速上升,舊款的基本醫療計劃真的十分基本,基本到小病還可以,大病一定不足夠。視乎你買的級別,一般來說可以賠到10-20萬已經好利害,但我想說,一個癌症至少需要100萬去醫治。所以基本醫療計劃一定不足夠。

什麼是高端醫療保險?

正正因為舊式的基本醫療的保額遠遠不夠保障,所以各大保險公司都推出了高端醫療計劃。高端醫療計劃有什麼特徵呢?

- 保障額雖然不是無限,但也極高,至少1000萬港幣起跌,有些保障額可以去到2000萬。即是說,touch wood,醫10次癌症都得。你不需要擔心不夠保險醫病。

- 絕大部份的項目都是全數受保,受保人不需要擔心超出付擔

- 至少是半私家房

- 視乎你買的級別,有些高端醫療不淨止包括在香港治療,甚至可以去到日本、台灣、甚至歐洲及美國。(當然選擇保含美國地區的保費會較高)

- 大部份都有墊底費

簡單來說,買了高端醫療,你不需要擔心不夠錢醫病。

什麼是墊底費呢?

當然,高端醫療近乎什麼都包,一分錢一分貨,保費也會比較高。所以保險公司為了讓大家可以用一個負擔得起的價錢買一個更好的醫療計劃,所以就有墊底費(或叫自付額)出現。

墊底費愈高,保費就愈低。

墊底費愈低,保費就愈高。

什麼叫做墊底費呢?就是你需要付出的醫療費用。

舉個例,假如你選擇墊底費$20,000。

情況1:假如你的醫療費是$200,000,

- 你只需要付出$20,000

- 保險公司賠償剩餘的$198,000。

情況2:更誇張,假如你有一場極嚴重的病患,用了$850萬的醫療費。

- 你仍然只需要付出$20,000的費用

- 保險公司會幫你賠償剩餘的$848萬。

對絕大部份的香港人來說,$20,000絕對負擔得起,但不一定可以負擔得起$859萬的醫療費。而買了高端醫療,你只需要付出數萬元就可以獲得過千萬的保障額,是極之化算。

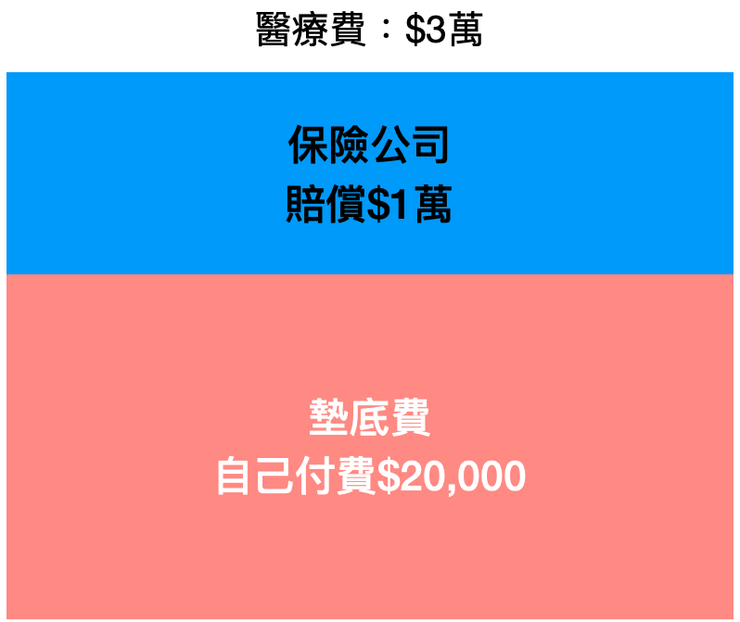

情況3:假設你醫療費是$30,000

但是但是但是,現實是少大病,好多小病,例如入醫療做簡單檢查,照胃鏡照腸鏡等等。好多時都是幾萬蚊。

- 你要付出$20,000

- 保險公司賠你$10,000

一次半次還可以,假如touch wood,你每次都因為小病入醫院,又每次都賠保險賠不足,你會有什麼心情。而我自己就會心理不平衡。為什麼買了保險卻賠不足額。

那下一個問題就是,究竟如何可以獲得高端醫療保額,同時又不需要付墊底費呢?

基本醫療+高端醫療可以幫到你

正如前文所說,高端醫療的好處是有過千萬的保障額,你不需要擔心不夠錢醫病。

美中不足的是要自己付出墊底費。

而解決方法就是買一份基本醫療計劃,去賠償該墊底費。那麼你就可以$1都不用出就可以獲得過千萬的醫療保障。

當然你會問,那我不是要付出額外的保費。其實自從保險科技出現了,其實很多醫療計劃已經十分便宜。假設30歲男士,沒有吸煙習慣,其實每年的保費可以低至$1500-$2000。

我個人認為一年付出額外$1000多的保費去換取全數受保,無須擔心不夠錢醫病的安心感,是絕對超值。

下一篇文章會再和大家分享,坊間有什麼醫療計劃。希望這篇文章可以幫到大家。