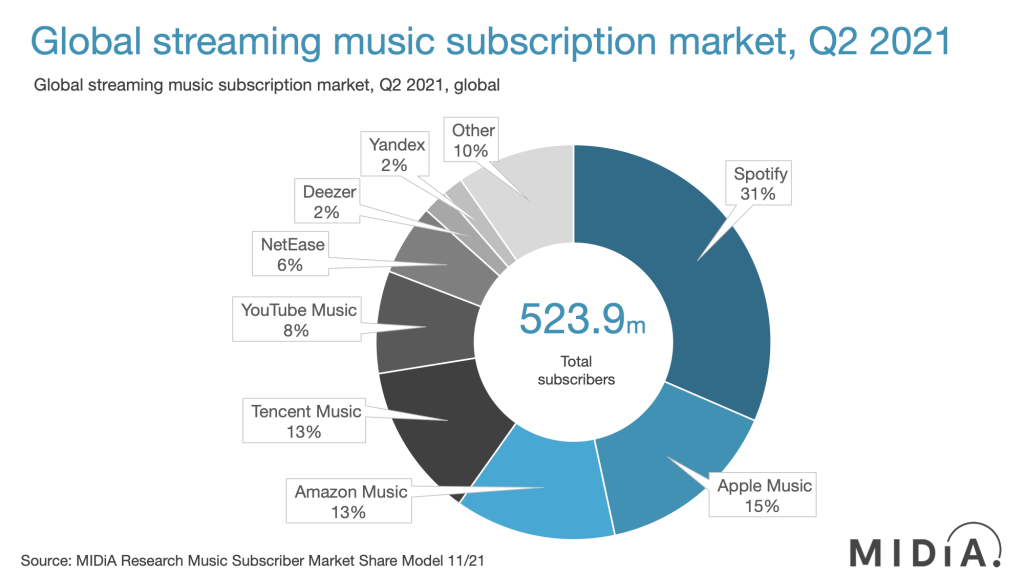

Spotify,來自瑞典斯德哥爾摩的聲音串流平台,創立於2006年。早期其商業模式非常單純,支付訂閱費的會員在平台上能收聽全球的音樂,而使用免費版的用戶,在音樂前則會聽到一段廣告。

Spotify成立已快20年,也曾企圖轉型為「影視音串流平台」,然而當時美國的Hulu和Netflix早一步推出這項服務,於是Spotify繼續只專注於「聲音」。

近幾年「聲音內容」市場逐漸擴張,Spotify當然不落人後,將發展標的瞄準了Podcast市場。2022年,美國共有20萬檔Podcast節目,Spotify先後收購了幾間和Podcast業務有關的公司,包括Podcast分析平台Chartable、幫助廣告商衡量Podcast廣告CP質的Podsights、內容製作公司Gilmet Media、Parcast與專門製作體育相關內容的The Ringer等。

確實,在IP的可控性上,Podcast在聲音範疇的市場經營比音樂高出許多,可惜Spotify這音樂串流平台曾經的王者,卻選擇了與平台屬性相悖的經營策略──推出高成本的獨家原創節目。

Spotify獨家原創,即聽眾再無法使用平日習慣的平台收聽節目,只能透過Spotify。

Spotify在2019年簽了喜劇演員Joe Rogan,2020年之後便推出Joe Rogan獨家Podcast節目,這檔節目三年半的簽約金高達2億美元。該節目變成獨家後,來賓在推特的分享次數少了一半,而某些獨家原創節目自從納入Spotify麾下後,聽眾甚至減少了四分之三。

Spotify當初的沙盤推演,也許認為獨家原創節目能增加會員數,當會員的母數變大,轉換成付費會員的人數也會變高;可惜的是,「平台」和「內容供應者」思考的邏輯是截然不同的。

從平台的角度看,想方設法增加用戶數是天經地義,以「獨家」吸引人潮,卻忘記考慮以數位為基底的內容若要產生影響力,是需要被「擴散」的。當擴散性受到侷限,收聽數驟減,廣告商便會傾向置入在全平台都能收聽到的非獨家節目。

其次,Spotify沒有考慮到用戶平台喜好度而投入過多資本。通常習慣聽Podcast者,或多或少都會有一兩個常用的收聽軟體,當對節目的喜好程度小於平台喜好度,節目就很容易流失聽眾。

同樣提供獨家內容的Netflix,推出原創影集《愛爾蘭人》,其所有製作成本為1.59億美金;相較於Spotify一檔獨家、沒有特別企劃而只單賣「明星」的純聲音內容,簽約金竟是2億美金,明顯是成本過高的投資。

若再考慮到「內容」的全球性,Youtube與Podcast兩者市場最大的區隔便是天然屏障:語言。「影像」固然可以加上字幕全球發行,而「聲音」Podcast也具有優勢:可以豐富通勤、做家事的單調過程,無需盯著螢幕。

解決內容供應又能變現的捷徑,其實還是海納百川,所以Spotify在2022年底陸續推出有聲書服務,還供應非獨家訂閱節目,也在平台上架獨家付費內容。

Spotify同時作為平台和內容供應商,原則上沒有問題,但平台經營與內容創作有本質上的差異。獨家發售的內容未必能吸引更多平台使用者,而內容創作的影響力也可能因為平台想推廣的獨特性大打折扣;而一手平台一手內容,可能也會讓其他創作者擔心,透過Spotify轉介的廣告置入頻率受到影響。

Spotify歷經數位浪潮洗禮多年,經營策略依然進退失據。