股癌談到:CPU成為AI時代新焦點 - Agentic AI時代除GPU算力外,CPU扮演「排程教練」角色需求大增。NVIDIA入股RISC-V架構公司Sci-Fi,市場開始重新關注CPU。Custom ASIC亦獲更多關注。AWS Graviton CPU供不應求 - AWS執行長表示有客戶想全包Graviton CPU算力,但AWS自己都不夠用。隱含意義:CPU需求爆發,AWS將擴大採購,Intel、AMD等通用CPU廠商也有機會受惠,臺積電及先進封裝供應鏈可望持續受益。CPU需求擴散至消費端可能性 - Intel電話會議提到為滿足2B(伺服器端)CPU需求,刻意排擠2C(消費端)產能。反而可能在手機、PC等消費端造成供給缺口,形成額外投資機會,但最保守做法仍先鎖定Server端CPU。被動元件缺貨潮成形 - 鉭電容(Tan Cap)、SP Cap、鋁電容已嚴重缺貨,MLCC接近緊缺線。高階MLCC(村田、三星製)最缺,主要用於AI伺服器。邏輯類似2017年手機/電動車帶動的缺貨潮,現在主軸換成AI伺服器。國際法說會(週三)預計全面正面,旗下基美(KEMET)持續在鉭電容漲價,後續缺貨將更嚴重。

從股癌的論點,嘉澤是CPU、國巨是被動元件送分題外,對CPU、被動元件的機會做一些瞭解。Ma目前的市場邏輯已經從單純的「GPU 算力」擴散到了排程調度(CPU)以及基礎建設支撐(被動元件)。這反映了 AI 發展進入到「效率優化」與「硬體補齊」的階段。以下整理美股與台股相關廠商的受惠程度評估:

一、 被動元件:AI 伺服器帶動的「缺料潮」

AI 伺服器對電力的穩定性與濾波要求極高,單台伺服器的被動元件使用量比傳統伺服器高出數倍,尤其是鉭電容(Tantalum Cap)與高階 MLCC。

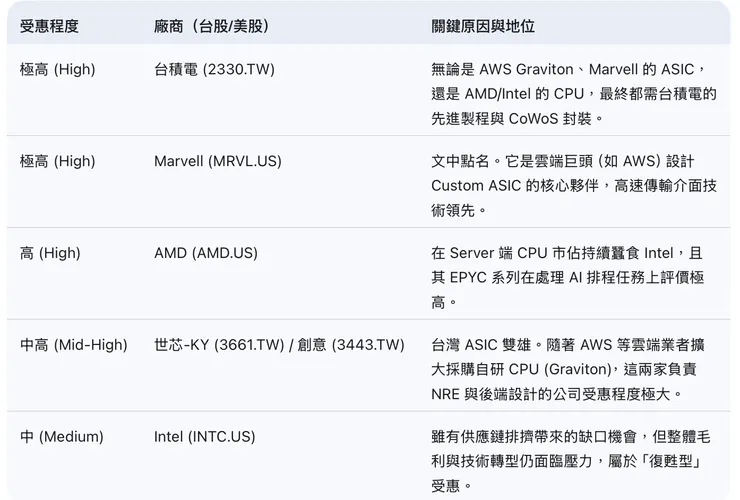

二、 CPU 與 Custom ASIC:AI 時代的「排程教練」

當 GPU 算力不再是唯一瓶頸,如何有效調度數據(CPU 的工作)以及針對特定需求優化(ASIC)就成了新重點。

綜合分析與投資邏輯

- • 被動元件:目前的邏輯非常像 2017 年的被動元件大行情,屬於「報價上漲」帶動的毛利暴衝,這對國巨的淨值貢獻最為直接。

• CPU 轉向:這代表 AI 投資從「買鏟子(GPU)」進展到「蓋廠房(CPU/傳輸/散熱)」。

• 美股觀察點:美股第二季若要維持多頭,需看 CPU 族群(AMD、Marvell)能否接棒 NVIDIA 創下新高。

在 AI 伺服器與高效能運算(HPC)的浪潮下,硬體供應鏈的「瓶頸轉移」是目前市場最核心的動態。當最核心的 GPU 供給趨於穩定,壓力自然會向外擴散到電力緩衝(被動元件)、數據排程(CPU)以及物理連接(Socket/載板)。

以下針對幾家廠商與零件進行深入分析:

一、 被動元件:從「點」到「線」的缺貨擴散

被動元件的行情通常遵循:龍頭漲價(國巨、村田) → 替代效應(台慶科、鈺邦) → 上游原料暴衝(勤凱)。

1. 替代與擴散效應:台慶科、鈺邦

• 鈺邦 (6449.TW) - 固態電容與晶片型電容:

• 邏輯:AI 伺服器需要極高的電流穩定性,傳統鋁電解電容已無法應付,固態電容 (Polymer Cap) 成為剛需。當國巨/基美的高階產品產能被大型 CSP(雲端服務商)包走時,鈺邦作為全球固態電容主要供應商,受惠於「溢出訂單」。

• 瓶頸點:鈺邦在 V-Chip(貼片式) 固態電容的市佔極高,若主機板設計因 CPU 算力提升而增加電源相位,其用量將翻倍。

• 台慶科 (3357.TW) - 電感與一體成型電感 (Molding Choke):

• 邏輯:電感是電力轉換的核心,AI 伺服器採用的 TLVR 電感(用於極速響應電流變化)單價極高。當高階電感供不應求,台慶科在伺服器電源端的滲透率會隨之提升。

2. 最上游的「總開關」:勤凱 (4760.TW)

• 分析:勤凱供應的是被動元件必備的導電銀膏與銅膏。

• 供不應求點:當國巨、華新科、鈺邦都在擴產或滿載時,對漿料的需求是「同步加總」的。銀價若在 2026 年維持高位,勤凱具備「成本轉嫁」與「高階 AI 封裝漿料」轉型雙重題材,它是整個被動元件族群的領先指標。

二、 CPU 供應鏈:物理與電氣特性的新榮景

當 CPU 開始扮演「排程教練」並增加核心數,其對應的插槽(Socket)與載板(ABF)規格會發生「質變」。

1. 物理連結的核心:嘉澤 (3533.TW) Socket

• 規格升級 (LGA 型號):Intel 與 AMD 的新一代伺服器平台(如 Birch Stream, Turin)針腳數大幅增加。這意味著:

• 單價 (ASP) 提升:Socket 變得更大、更精密,單價比上一代提升 20-40%。

• 扣具 (ILM) 需求:CPU 變重,散熱壓力變大,需要更強的壓制機構,嘉澤在 ILM 與 Socket 的整合供應能力使其成為 CPU 缺貨潮中毛利最高的一環。

2. 電信訊號的公路:ABF 載板 (欣興、景碩)

• 擴散效應:先前 ABF 載板曾因 PC 疲軟而陷入修正,但現在 CPU 晶片面積(Die Size)變大,且採用多晶片封裝(Chiplet),對 ABF 載板的層數與面積需求呈現倍數增長。

• 瓶頸位移:

• 欣興 (3037.TW):在高階載板市佔最高,直接對接 Intel/AMD/NVIDIA。

• 景碩 (3189.TW):過去側重手機,現在產能正轉向 AI 伺服器。當欣興產能被包死時,景碩是市場尋求「產能彈性」的主要對象。

三、 供應鏈榮景評估表

深入分析總結

對於勤凱或鈺邦這類中型廠商,營收一旦跨過損平點,獲利彈性會遠大於龍頭股,這也是「擴散效應」在股價上最迷人之處。

這波「CPU 與被動元件」的缺貨並非全面性,而是**針對「高耐壓、高頻、高熱」**的結構性短缺。

根據目前的市場趨勢,被動元件的缺貨已不再是「全面性」的低端短缺,而是針對 AI 伺服器高功率需求所引發的結構性轉向。

針對鈺邦 (6449) 與 臺慶科 (3357) 的受惠狀況與未來展望,詳細分析如下:

一、 鈺邦 (6449):從「替代品」轉向「AI 核心供應商」

鈺邦的核心競爭力在於捲繞式固態電容 (V-chip) 與 疊層片式聚合物鋁電容 (CAP)。在 AI 浪潮中,它的角色正經歷從「二線備援」到「一線主力」的質變。

1. 受惠於「缺貨轉單」與「成本優勢」

• 鉭電/MLCC 替代效應:目前高階鉭質電容與 MLCC 供不應求,ODM 廠為了確保出貨穩定並降低成本,開始大量採用鈺邦的 SMLC (晶片型固態電容) 作為替代方案。

• 漲價紅利:受鋁價上漲與市場供需失衡影響,鈺邦已針對部分產品調漲價格 20-30%,這將直接貢獻其毛利率(預計 2026 年可維持在 35.5%~37.5% 的高水準)。

2. AI 未來零件佈局:NVIDIA 與 ASIC 市場

• 進入 NVIDIA 供應鏈:鈺邦的 V-chip 已成功導入 NVIDIA GB200/300 NVL 72 系統,主要用於 Compute Tray 與 NVSwitch(單片交換機板搭載高達 56 顆)。

• 打破日系壟斷:過去高階市場由 Panasonic (SP-CAP) 壟斷,但隨著日系產能爆滿,鈺邦已成為第三家供應商,並開始送樣 High Reliability AP-CAP 供 NVIDIA HGX B40 測試。

• ASIC 領域:已成功切入 Meta 與 AWS 的自研晶片鏈,伺服器營收佔比預計從 2025 年 Q3 的 16% 快速拉升至 22% 以上。

二、 臺慶科 (3357):受惠於 CPU 排程帶動的「TLVR 革命」

臺慶科的核心成長動能來自於電感規格的升級,特別是應對 AI 伺服器高頻、瞬態電流波動的解決方案。

1. TLVR 電感:單價與毛利的倍增器

• 規格躍升:因應 AI 伺服器電源架構改變,GPU/CPU 對於低電壓波動要求極高。臺慶科開發的 TLVR 電感,產品單價較傳統一體成型電感提升 3-4 倍。

• AMD 平台紅利:AMD 新一代伺服器平台(Venice, Verano)將導入 TLVR,每顆 CPU 預計配置 22~31 顆,這對原本深耕電感的臺慶科來說是巨大的營收跳升機會。

2. AI 零件展望:從 PC 到 AI Server

• ASIC 專案獲採購:已取得一家美系雲端服務商 (CSP) 的 AI ASIC 訂單,規劃產能達每月 300~500 萬顆,預計 2026 年下半年放量。

• AI 營收佔比翻倍:受惠於 AI 伺服器需求,臺慶科的 AI 相關營收比重預計由目前的低點拉升至 14%,帶動 2026 年營收衝刺至 75-77 億元。

• 原材料漲價傳導:針對銀價上漲導致的成本增加,臺慶科已成功對通路商漲價 15-30%,顯示其在供應鏈中的議價能力增強。

三、 綜合對比:供應 AI 未來的競爭力

未來展望與分析建議

「瓶頸」正在從運算單元位移至電力護送單元。

對於這兩家廠商,未來的成長並非僅靠「漲價」,而是**「規格定義權」**的爭奪:

1. 鈺邦需要關注其 AP-CAP 能否在 NVIDIA B40/B100 等下一代高可靠性測試中完全取代日系大廠,這將決定它是否能從「溢出訂單受惠者」變成「長期核心供應商」。

2. 臺慶科則需緊盯 AMD 平台的換機潮。由於 TLVR 是與晶片設計商客製化開發,一旦切入,生命週期極長,這將改變臺慶科過去依賴 NB/PC 循環的宿命。