我所想到的科學知識的增長並不是指觀察的積累,而是不斷推翻一種科學理論,由另一種更好的或者更合乎要求的理論取而代之。

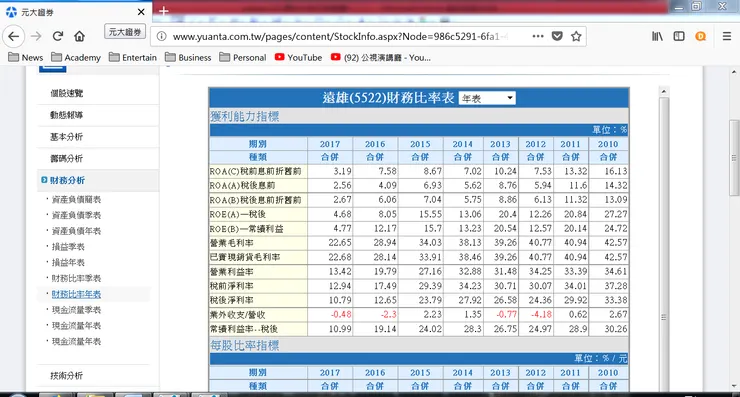

— 卡爾‧波普先來複習一下上週的內容,看看5522遠雄:

8年平均ROE約15(惟近二年遽降劇降),無疑是S級。不過,

股價已走了近10年空頭。拜其配息極高所賜,還權後價格算維持在水平區間,如果不是買在特別高價,含權息勉強損益兩平。

由此也可見,為什麼我們說長期投資「雙傻股」可以幾乎穩賺不賠,因為只要是「基本傻」,那選到A級以上的標的機率就很高,而「技術傻」更表示它的價格在未還權的情況下就已經能維持水平區間了,還權的話一定是上升狀態。

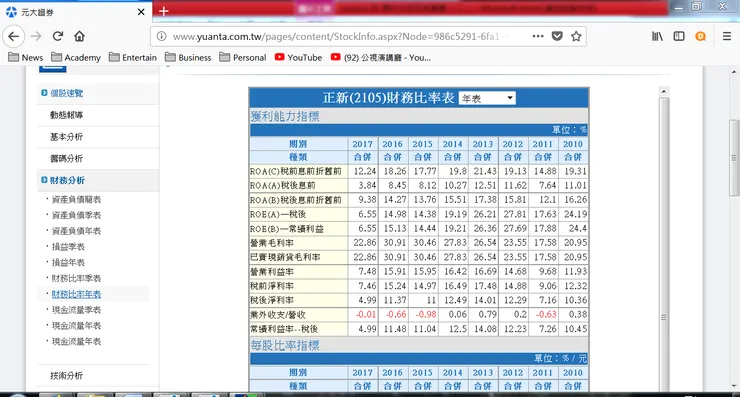

眼尖的同學可能會發現,遠雄會這樣跌是不是因為它上面毛利率節節下滑(有些人會告訴你就是),那我們來看另一檔:

2105正新ROE,平均將近18,看看上面的毛利率,從2011年起年年上升,2016還達到近八年新高…但股價創新低:

可能有人要說,一郎你現在不是在教基本分析嗎,怎麼都舉這種例子感覺像是在教「反基本分析」,你是掛羊頭賣狗肉想趁機偷偷把我們洗腦變成「純技術教」吼。我當然不是要給大家洗腦(雖然可能有些人會覺得洗就洗沒差),而且真正的傳教(闡明真理!)就在幾個月後了,我要告訴大家的是,我們面對任何事物,都要有科學精神。

何謂科學精神?科學精神就是「證偽」或「否證」的基本態度,白話地說,就是「舉反例」。今天我說,羊都是白色的,你會說「你有什麼根據」,我就拿100張白色的羊的照片給你看,你說全世界的羊可能有幾十萬幾百萬隻,100隻白羊的照片不算什麼,這叫「樣本數不足」;接著我再拿1萬隻白色羊的照片給你看,你會說「好吧,我姑且暫時同意你的『假說』,但我還是不排除有黑色羊的可能」。這種保留反證可能性的心態或是積極去尋求反證,就是一種科學精神。

另一方面,如果一項事物具有「存在反證的可能」,我們會說它是「科學的」,反之即是不科學的。像上面那一段白羊黑羊的例子,就是科學的,因為即使我們目前看到的羊都是白的,但我們還是可以「期待」某一天找到黑羊的可能。而類似「神存在」這種命題,就是「不科學的」,因為在我們的理性與邏輯範疇內無法想像「神不存在」的可能性,也就是沒有反證可能性,別說無反證可能,這個命題就連「實證」(即正面指證,例如我拿白羊的照片給你看或直接抓一隻白羊到你面前)都無法,又別說無法實證,這個命題連主體定義都不清楚(即「神」是什麼?),當然跟科學沾不上一點邊,總地來說就是「不知所云」(從科學的角度看)。

為什麼各位讀了這麼多交易書籍,上了這麼多課,卻到現在仍濛濛懂懂,若無所知呢?那是因為各位在學習的時候欠缺科學精神,不過最主要的原因還是寫書的作者或授課的指導者沒有科學精神。我相信不管你過去讀的是基本分析或是技術分析的書,沒有一本會告訴你書中理論的反證(反例),有些可能頂多會在某個不顯眼的段落稍微提醒你一下「這個方法並非百分之百準確」或類似的字句,但是那些東西就像投資合約的風險警告一樣,永遠起不了警示作用。你在坊間的書裡看到的東西大概都類似這樣:

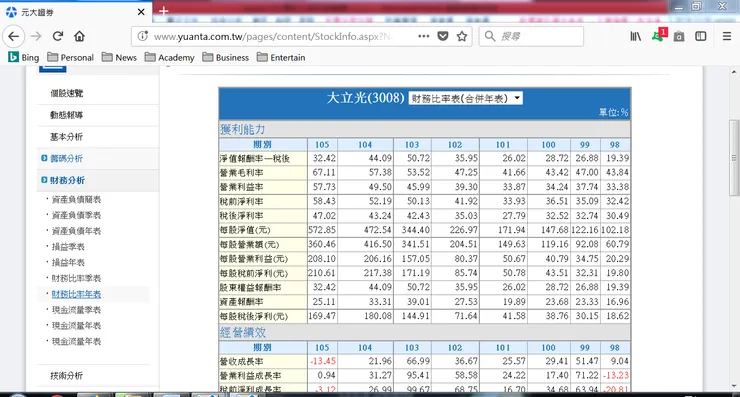

ROE維持上升,毛利率年年創新高,每股盈餘也持續攀升,股價當然飆漲:

接著你便開始操作,期待著就算沒有抓到下一支大立光,也可以找到另一支台積電,最後才發現事實是不只沒有百分之百準確,而是離百分之百很遠,而你已經遇到挫折了,後續反應不外乎開始產生否定心理,一竿子打翻一船人,覺得技術分析是垃圾或是基本分析都是屁,不然就是繼續買別的書來看,求別的老師,一心只想找到「更準」或「真正準」的方法。

搭配我們上一堂課的內容,你就知道坊間大多數基本分析書籍或課程的問題,第一就是它們在你的學習過程不斷暗示你「財報可以預測價格走勢」(目的錯誤),第二就是「不會舉反例」給你,就是缺乏科學精神,亦即用的是非科學方法。目的錯誤又缺乏科學精神的方法,自然很難讓你獲取成功的經驗,當然我們身為學習者也有責任,因為我們自己也欠缺科學精神,沒有在心裡提出質疑或批判,才會看到什麼就照單全收,依樣畫葫蘆。

隨著課程內容的進展,往後我還會告訴各位更多各種財報指標的「反例」,幫你破除長期以來學習的迷思,而我們現在也已經知道,財報分析的目的不是預測價格,自然不會產生你以往所遭遇的那些問題。而且值得我們慶幸的是,做交易不是搞科學,科學要的是普遍的真理、全體一致的定律,交易求的只是「參考性」或「相關性」,只要求高於一定程度的比率。

現在我們要繼續看標的分級的下一個財報參考項目,一樣以4535至興為例,這裡要再次提醒大家,我們做財報分析標的分級,目的不是為了評估價格走勢的機率,而是要讓我們對於一家公司的股票是否具有能夠「長期持有」的良好經營體質與安全性有所認知。

現在請打開4535的財務比率年表,我們接著看資產報酬率(ROA)下一欄的每股稅後淨利,即大家最熟悉的EPS(每股盈餘)。

一家公司因為營業項目(包含銷售產商品或提供勞務等)直接取得的收入就叫作「營收」,一般書籍或網路介紹通常是以雞排攤為例,我也不曉得為啥,大概是比較平易近人吧。總之,開雞排攤賣出一份雞排拿到的錢,就是營收;開租書店租出一本書收到的錢,也是營收;水電行派工修水電,道士幫人看風水等,收到的錢也是營收。

營收扣掉「成本」就是「毛利」,成本就是與商品製作或銷售直接相關的支出,包含商品成本(如雞肉)、原料成本(如麵粉)、零組件成本、倉儲運輸成本等等。

毛利扣掉「費用」就是「營業利益」,費用是指和產品或服務沒有直接相關,因營運事業所產生的間接費用,例如水電、薪資、廣告、研發費用等等。

營業利益加上業外損益(可能是負的),就是「稅前淨利」,業外損益指非公司營業項目所帶來的收益(或損失)和費用,例如投資損益、利息收入(或支出)、或是我們常聽到的「匯損」。

稅前淨利扣掉稅就是稅後淨利;稅後淨利除以發行股數就是每股盈餘(EPS)。

在我們的極簡主義基本分析裡我們瞭解到這樣就可以了,其他分類細項、細部定義、爭議問題等等,都不用去理會他,更不要耗費腦力去記憶,如果你在其他書裡看到,有興趣你就當作「純知識」去認識,但不要把它們和交易做無謂牽扯,「如無必要,勿增實體」,不要忘記你的目標是要做成功的交易者,不是要作會計研究。

上面的基本損益項目,我們以後會再看到,現在先回到EPS。我們在做標的分級時觀察EPS的原則,首先看它的正負,再來看它的穩定性及趨勢,至於絕對數值高低則不是很重要。以4535至興來說,我們可以看到他近八年EPS是正的,而且獲利區間在2.8~4.5,平均約在3塊左右,波動不大,因此原則上我們可以預期他至少在可預見的將來,還能夠維持類似的營業狀況,這樣的EPS表現,我給他S級。

上面是1305華夏,其歷年EPS有時大賺,有時平盤,也有遇到小賠的時候,起伏頗大,但整體而言公司是賺錢的,這檔的EPS表現,我給他A級。順帶一提,這檔ROE的部分我也給A。

上面1447力鵬,八年中有三年小虧,兩年持平,B級,ROE勉強給A。

1475本盟,毫無疑問的B,不解釋(一郎:這種東西連更新表格都不需要了)。

講到EPS,就不得不談本益比(PER或P/E),而且本益比作為一項「負面教材」,要說的可能比EPS還多。先講結論,在我(們)的系統裡,不參考本益比。不用本益比預測價格走勢這當然不用說,但是我們也不用本益比來評價一檔標的的體質或安全性或其他任何事項,即本益比不屬於我們的系統要素,就像以後學技術分析時你也會知道如融資融券或法人買賣超等也不是我們的系統要素。

為什麼本益比被我排除系統要素之外呢?我們先來看看它的定義。從上面的英文縮寫我們知道,P就是price(每股價格),E就是eps(每股純益),一支股票今天收盤100塊,今年預估EPS是5塊,那麼他此時的本益比就是100 / 5 =20。中文會把它稱做「本益比」,確實來源為何我不曉得,但我是這樣去解釋,亦即它是以「投資人的角度」出發,當我去買一股100塊的股票,那100塊就是我付出的本錢,而這家公司今年每股會賺5塊,則本益比是20。如果有另一家公司一樣今年會賺5塊,但他今天的收盤價是80,所以本益比是80÷5=16,比前一家公司的20還低,也就是買這家公司股票我的「投資效益」會比較高,因為同樣用100塊,我買前一家公司可以賺5塊,買後一家公司可以賺100÷16=6.25塊。於是我們得到這樣一個結論:本益比較低的股票比較「便宜」,買他會比較「划算」。

以上是市場對於本益比這項指標的基本推論,對很多人來說應該也都是耳熟能詳。是不是很有道理?

我給它的評論只有三個字:神經病。

其實這東西就是我一向稱之為「學說氾濫」的結果。學說氾濫現象在人文科學中尤其常見,因為人文科學領域有許多無法精確定義的事物,許多抽象模糊的概念,它們提供了所謂「學者」們廣大的借題發揮或「編故事」的空間與機會,然後自成一個世界,可以提供其他同質性的人生活在其中…閒話不多說,我們直接來看這個叫作「本益比」的東西問題在哪裡。

就以我們目前學到的東西來說吧,股東權益報酬率就是稅後淨利除以股東權益,表示公司利用每一塊股東的錢可以賺到多少錢,是衡量公司「獲利能力」的標準,而股東權益原則上是不會有大幅變動的,除非遇到特殊情況,例如增(減)資。每股盈餘(每股稅後淨利)則是稅後淨利除以發行股數,代表公司為每一股股份所賺的錢,也是獲利能力衡量標準的一種,同樣的,發行股數非有特殊狀況,原則上也不會大幅變動。另外講一個我們還沒談到的負債比好了,負債比是公司的總負債除以總資產,為衡量一家公司資本結構的指標。我上禮拜已經說過,公司的資產(資本),不外是股東出資或是由公司對外舉債而來,以舉債的方式籌資具有發揮財務槓桿的功能,可以提高股東的投資報酬率,但缺點是當負債過高,則當營運不佳時甚至有破產倒閉的風險。

好,那麼我這裡問,本益比是什麼呢?你說前面講了啊,不就股價除以每股盈餘。恩,那我再問,決定股價的因素是什麼?我相信一直以來有認真上課的同學現在都會回答,有很多因素,包含我們看得見和看不見的,我們能得知和不能得知的,而每股盈餘也是其中一項重要的要素。OK,那影響每股盈餘的要素又是什麼呢?這一點我沒提過,但我們用常識推論也可以知道,合理而不會出大差錯的大概就是「公司的營運狀況」這樣的回答。那麼我現在請各位想想,用股價(一個可能因為各式各樣原因而變動不居的數字)去除以每股盈餘(一個要「預測」當年度甚至下一年度的公司營運狀況才能不甚準確地約略獲得的數字,而「公司的營運狀況」又會受到各種主客觀環境因素的影響而變動),它的意義究竟是什麼?答案是沒有。

本益比這個東西事實上就是沒有意義,兩個各自獨立又變動不居且無法準確預測(估)的數字拿來相除,可以有什麼意義?別說它不能拿來評估價格走勢,不能作為公司安全性的評價標準,事實上它無法用來衡量任何事項,如果硬要說它有意義的話,其唯一的意義就是可以讓市場上的分析師有故事可以說。(你改天可以試試看把一檔股票的價格拿來除以你對這檔股票的投資損益金額,做一段期間的記錄,再發揮你的寫論文說故事的能力,搞不好你也可以發明一種超好用的投資「指標」喔)

本益比低表示股價較便宜可以買,高表示較貴不適合買?那多少算低多少算高?很多人會跟你說15左右算合理10以下算低30以上算高,也就是10以下就可以買30以上就該賣,但是這些人又會告訴你這只是「原則」,要注意許多「例外」(即反例)情況,問題是你會發現這所謂的「例外」數目根本多到超過「原則」,例外都不例外了,到頭來誰是原則誰是例外根本搞不清楚。

還有人會告訴你要視「產業」而定,同產業裡有時候還要看個別公司而定,當你問到「為什麼這家公司的本益比這麼低股價卻上不去?」或「這支本益比已經這麼高了股價怎麼還一直漲?」,他們會跟你說因為「市場賦予」XX產業(OO公司)較高(低)的本益比。

這蝦餃?好一個市場賦予,發明這個詞的根本和發明無薪價的人一樣都該得諾貝爾獎了。如果你要說市場賦予一支股票較高的本益比,你幹嘛不直接說「市場賦予」它較高的價格就好?你還可以很容易找到同一支股票在某一段時期本益比偏低股價卻不漲,而在某時期本益比很高價格卻下不來,照上面那些人的說法,意思就是市場在某個時候「賦予」這支股票較高本益比,另個時候又反之…

我們做交易,說穿了就是要做標的的價格,要嘛低買高賣賺價差,要嘛找低價用同樣的錢買更多的股數領更多股利,而既然價格是市場決定的,那我們直接以價格為準即可,何必要多拐一個彎,弄了個本益比,說什麼「市場賦予誰誰誰較高較低的本益比」,豈不是脫褲子放屁?

這種東西就是我們在邏輯上所稱的「循環論證」,白話講就叫作自說自話,意思就是用自己設定的一個未經證實或無法證實的前提,來論證另一個未經證實或無法證實的命題為真,結果是自設前提和待證命題經常可以互為前提與結論。例如我說「神不會犯錯」,你問「為什麼神不會犯錯?」,我說「因為神是完美的」,你又問「為什麼神是完美的?」我說「因為神不會犯錯」,你「…」。

你「為什麼這支本益比這麼高還不跌?」,我「因為市場賦予他高本益比」,你「為什麼市場賦予他高本益比?」,我「因為他本益比這麼高還不跌」,你「WTF…」。

1101台泥的月線圖,上面K線經過的每一個價格都是「市場賦予」的,我們知道30以下就要買45以上就要賣,這不就得了,跟啥本益比何干?

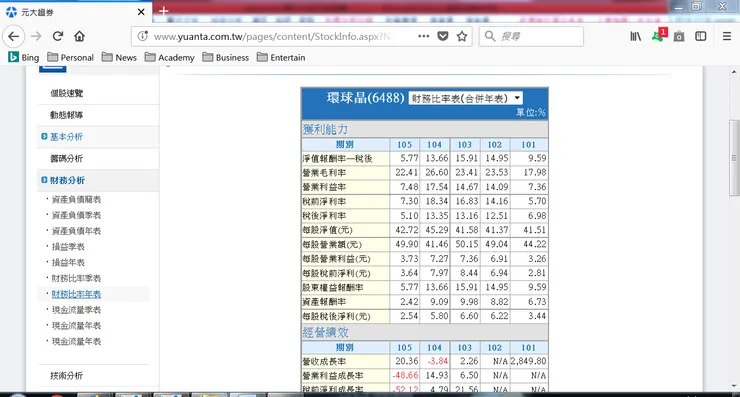

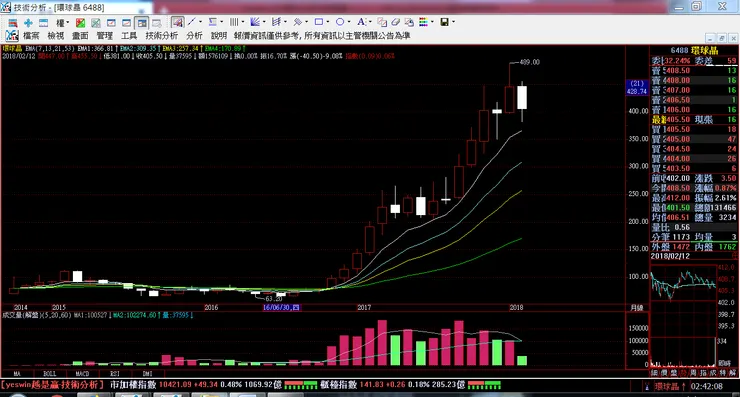

這檔環球晶,14~16三年間平均EPS約5塊,均價約在75左右,「本益比」約15,很「合理」嗎?問題是他105年度EPS才2.5,而他近年最低價在16年的63塊,本益比達25,應該是「很不合理」的昂貴價才對,結果他股價不只沒跌(讓本益比變得合理一點),反而節節上升。你說那是因為他去年賺大錢了,恩,沒錯,他去年賺得比往年多得多,全年度預估約可以賺到12塊以上,結果他現在股價400,本益比保守估計至少30(一郎註:這檔後來最高漲到640,本益比50,最近又跳水腰斬了)。對這檔股票而言,本益比到底怎樣算低怎樣算高,根本沒一個判定標準。你也可以輕鬆找到本益比超過4、50甚至「無限大」(EPS是負的)而股價卻還在漲的股票。

雖然前面有些敘述有點玩笑性質,但所要表達的內涵與真實情況其實相去不遠,就像你常會看到有人拿兩檔股票來比較,然後說A股會「享有」比B股高的本益比,是因為人們(市場)認為A有較高的「成長性」,問題是如果我們都有能力判斷A股具有成長性,那我們就直接根據這一點進行投資就好了,不需要扯到什麼本益比;或是有人會說本益比要看的是「未來的」盈餘,同樣的道理,如果我們有本事預測(估)公司未來盈餘,我們一樣可以據此來決定投資策略,還是和本益比無涉。附帶一提,雖然我總是強調交易者不可預測行情(價格),但說到預測,事實上股價還比盈餘更容易預測,若真的要預測的話,與其預測公司盈餘,再搞個什麼本益比有的沒的,那倒不如直接預測價格還比較乾脆。

基礎原則都不具有應用價值的東西,它的衍申內容當然也不會有什麼作用,比如說如果你讀的資料夠多(很多東西不讀也罷),你會看到有些人還為本益比分類,有各種本益比,一堆莫名其妙的計算公式,「實用性」高低不一,還有許多條件限制適用範疇,還要搭配各種財務指標;也有人會告訴你本益比要經過「修正」,或是什麼「真正的意義」或「正確的運用方式」;也有說「本益比的倒數」是更好的指標的(打到這裡我不自覺地笑了)…這些都是學說氾濫環境下的「研究的走火入魔」現象。

還有教你要看產業運用,例如什麼景氣循環股要買在高本益比賣在低本益比…說白就是要買在產業景氣低谷賣在景氣高峰,也就是買在公司沒賺錢甚至賠錢,賣在賺大錢的時候,但是公司賠錢就代表股價會低,公司賺錢股價就會高,結果你發現這不就是鄉民琅琅上口的那句四字真言:買低賣高!(還扯本益比做傻?)

總而言之,本益比這東西(你可以注意到我甚至一直不用「指標」來稱呼他),是既無意義又無用處,自無可能存在於我的系統裡,而如果你將來不準備完全使用我的系統,覺得過於簡單簡到你心裡發寒,想要增加一些要素,根據以上論證,我也建議你考慮避免納入本益比,免得庸人自擾。

今天的課程就到此為止,我們下週見。