(Updated: 2017/4)

/---* 2017/4 公告配息0.52元、配股0.42元,股利配發率83%,2016年的配股尚未填權,顯示公司營運成長趨緩,2017年再繼續配股稀釋ROE,股價表現值得觀察?

/---* 2017/5 彰銀案二審台新金暫時先下一城,財政部若繼續上訴,還有第三回合。/---* 2016全年稅後淨利: $113.4億, EPS = $1.13(2016/12虧損2.2億,較2015年$1.39衰退18.7%,2016/12增提11億備抵呆帳,包括復興航空3億及人民幣走貶的可能損失。依照過去市場給台新金的PE,目前的股價在合理價的上緣。若彰銀無法合併或拿回當初投入的資金,長期而言缺乏成長的動能)。

愛因斯坦說:「複利是本世紀最偉大的發現」 , 號稱人類的第八大奇蹟之一。 巴菲特曾說, 「如果1492年西班牙女王不支持哥倫布航海, 而將3萬美元以4%的複利進行投資, 到1962年(470年後)將是2萬億美元, 到1999年(507年後)將是8萬億美元, 那麼世界上最強大的國家可能就是西班牙」。

在台股中有很多的股票如金融股或尚在成長的股票, 每年除了配息外, 還會加上少量的配股; 從複利的角度來看, 所謂的複利就是將配息投入再買進, 而少量的配股也是免費複利的一種形式, 因此, 若能配息再投入+少量配股, 則複利的效果加倍。

以去年遭受彰銀事件的台新金(2887)為例, 基本上金控公司要倒閉的機率微乎其微, 去年(2014年)的彰銀事件已一次性提列投資損失$148億元, 2014年EPS $0.08元(稅後淨利$15.7億), 但近3年由於公司治理甚佳(財務指標如下表), 2011.EPS=$1.26, 2012.EPS=$1.30, 2013.EPS=$1.72, 2014.EPS=$1.85(若不計彰銀損失, 只看其獲利能力, 淨利=$163.2E), 公司也大方配息配股(配發率80%以上), 長期持有複利的效果可期。

(2016/5/2更新)

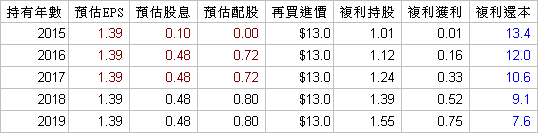

假設台新金未來的獲利能力依舊, 而金融股每年皆有配息配股之政策,在彰銀事件下買進台新金, 持有10年以上;假設台新金恢復獲利能力後, 每年EPS1.4元以上, 在複利5年後之投資如下表(2015/2016配息已確定, 2017~2019為預估值), 以還本股價而言, 第1年(2015年)在13.5元買進, 持有至第5年時, 其還本後股價為$7.6元, 大約再3年後(第8年), 則低於2008年金融風暴之最低股價$3.6元, 顯示好股票在遇到黑天鵝事件時勇於買進, 耐心持有1~3年之後就會開始獲利, 長期持有5年以上, 複利效果將是倍數以上。而投資者唯一要堅持的特質就是保持信心, 耐心持有, 因為”時間”與”耐心”是獲利的不二法門。 誠如傑西‧李佛摩所說:「賺大錢的訣竅不在於買進賣出,而在於等待。」

後記:依個人的經驗, 配合在不同價位以金字塔法買進, 持之以恆, 除了有配股配息的複利效果, 更可達20%以上的價差。

(2016/5/2更新)

[後記]

(1) 要有耐心持股(一般為10年), 建議參考本篇(可縮短為7年):穿隧效應

(2) 台新金之經濟護城河:金控股(銀行)具有一定之客戶黏著度, 為政府特許事業, 進入障礙門檻較高, 屬於不會倒的長壽公司。

(3) 台新金之優勢與劣勢

++ 優勢:公司經營者有企圖心, 且誠信度高, 對員工及股東友善, 每年配股配息率80%以上, 自金融風暴後體質明顯改善; 2015年獲利表現為金控前5名; 2015年可能升息。

++ 劣勢:股本大, 股價牛皮; 投資彰銀卡住可運用資金約10年, 因此這些年海外布局較慢; 2014年彰銀事件一次性提列148億的損失, 是危機(2014年股利飛了)也是轉機(未來對海外佈局積極, 因此具有成長性); 金融營業稅可能由2%調整至5%; 房地合一稅造成房地產貸款之呆帳, 景氣減緩造成企業下市之呆帳。

(4) 2016/1/8 台新金自結財報, 前12月(2015年)稅後淨利: $132億, EPS = $1.39 ($0.115/月, Q1=$0.49, Q2=$0.41, Q3=$0.33, Q4=$0.16, 12月因增提TRF準備金15億, 造成虧損)。

(5) 2015/5/2 台新金公佈股利0.1元(原本預期沒有股利), 預估今年的eps在$1.8~$2.0(最後公布為$1.39元), 我很好奇2016年的股利會是多少? 依以往的股利配發率至少80%, 約$1.44~$1.6(依公告EPS$1.39*80%=$1.112), 若沒有意外, 明年的殖利率令人期待。

(6) 2015/5/19 台新金法說會: 第1季eps=$0.49, 年減5.7%, 來自海外獲利40%, 為未來發展的重心; 由於彰銀事件卡住資金, 2015/9啟動現金增資, 用於贖回2016/3到期的特別股(140億), 所以股價可能還有低點可買或者股東參與現增。

(7) 2015/6/12 台新金股東會有關亞洲盃的佈局, 2015年積極擴張海外據點,包括澳洲布里斯本分行可望趕在年底開業,日本東京分行、越南隆安分行及緬甸辦事處都在申設中,預計未來3至5年建立涵蓋大中華、東北亞、東南亞的區域型銀行。

(8) 2015/7/25 彰銀假處分台新金抗告再遭駁回; 10/2 最高法院要求高等法院重新審理;10/7 彰銀經營權之爭監察院要財政部檢討。或許要等2016年新政府上台才能解決。2015/10/28 台新金與財政部對彰銀經營權之爭,將在11月25日宣判。12/23再開一次辯論庭,可能要等到明年總統選舉完後(2016/1/27)再宣判。2016/1/27法官因目前因103年股東會股權分配待釐清,2/24再行辯論,擇期再宣判。倒是11/25-27日融資的變化令人玩味,賭性堅強的人還不少。2/24辯論結果為3/23再續開辯論庭, 還要討論股權分配的問題, 有點像演連續劇的劇情 。3/23一審辯論終結, 4/27宣判。

(8a) 2016/4/27一審判決結果: 台新金請求確認契約關係的部分勝訴, 但要求返還董事席次及損害賠償遭駁回。簡單的講, 下次(明年)董監事選舉, 財政部不可以再這樣子玩了, 要遵守契約關係, 但往後彰銀經營權的取得要靠台新金自己努力, 這種判決倒是蠻好玩的。

(9) 2015/8/24 股價來到10元低點,而2016/1/18又來到9.91元低點,不知是市場看壞金融股,還是低估金融股?

(10) 2015/9/24 央行降息半碼0.125%, 12月中旬再降息半碼, 不利於金融股。

(11) 2015/10/23 彰銀事件的後續推估: 依照2015/10月初最高法院及監察院對台新金做出有利的判決或解釋,若未來的判決結果是,(a)台新金敗訴,則股價持續被低估;(b)台新金被要求與財政部和解(小勝),重新拿回彰銀主導權,回沖148億之前認列損失,在2016/2017年補發股利,是否合併彰銀的戲繼續演下去;(c)台新金在法律上勝訴(大勝),從此擺脫彰銀這個包袱,獲賠148億及加計利息之損失,資金可贖回特別股,並全力向海外發展。若判決結果為(b)或(c),則目前股價明顯偏低。

雖說民不與官鬥,台新金看似處於弱勢,但說話仍真氣十足,很像金庸小說中,有關描述九陽神功的一段話:「他強由他強、他弱由他弱,我自一口真氣足」。同時也說明公道自在人心,事實的真相非巧辯可以改變,這場決戰紫禁之巔的彰銀爭奪戰,似乎已透露出一些脈像,說不定判決結果會出乎意料之外。

(12) 2016/4/11 猜測2016年的股利$1.39元*0.85股利發放率=1.18元: 配息20%=0.24元, 配股80%=0.94元 (4/28公布股利為1.206元, 配發率86.7%超出預期的大方, 其中股息0.482, 股子0.724, 約4:6) 。