先前兩篇的讀書心得就提到這現象,分別為:理財聖經與逆思投資,都提到「信專家不如信自己」的概念,從逆思投資中可看出明明是受最好教育及當上華爾街高層的理查,最後的下場卻遠遠不如從事秘書的葛蕾斯。

當今世上可能唯有金融領域,常會出現外行打敗內行的情況,逆思投資一書中提到,因為金融領域的複雜性與變化超乎人類的想像,你所見所聞大致與你認為的方向相反。舉例:(新冠肺炎)美國2020/4月份非農業就業總人數減少了2,050萬,失業率上升到14.7%,打破2007年金融海嘯新紀錄,大多數的投資人一定會認為經濟衰退,跌的機率非常高,不需進場先觀望,甚至開始放空,但真的如你所料嗎?

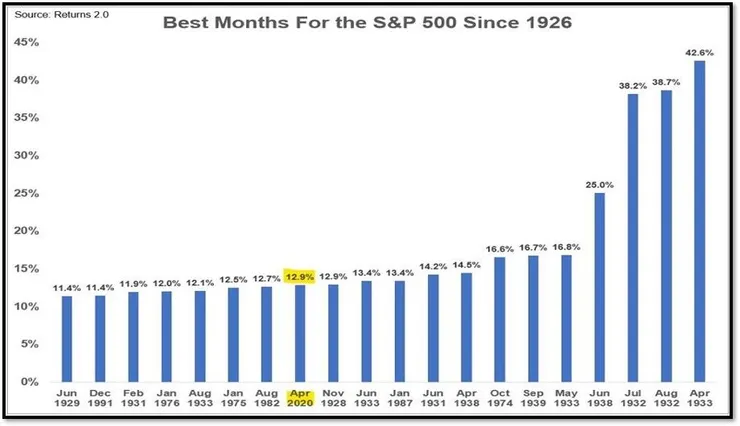

大多數投資人所看到的消息,說好聽是第三、第四手,實際可能是第四百手以上才讓大眾投資人知道。我們來看看下圖,2020/4月漲幅卻創1987年後的新高,這時投資人開始會怪東怪西之類的,所以才說投資通常是逆人性。

金融界專家中的專家陣亡的例子,最讓人引以為戒非LTCM(長期資本管理公司)莫屬,這間設立於康乃迪克州Greenwith的投資公司,管理人包含財務領域最強級別,兩位諾貝爾經濟學獎得主Robert Merton 和 Myron Scholes。而這間對沖投資公司,設立於1994年資金為13億美金,崩盤下市前,曾達到1,400億美金。

LTCM的策略是依均值迴歸策略來辨別錯價的債券。 簡單來說,當債券價格偏離均值時放空或作多,只要債券的價格收斂就能夠獲利,但其利潤是非常微薄的,所以他們開了非常大量的槓桿來提高獲利,最終於1998年系統發生崩潰。

整理LTCM導致失敗的因素:

1. 過高的槓桿,當你開10倍槓桿,組合只要跌10%就陣亡

2. 規模增加過大(1400億),越來越難獲得超額報酬

3. 過去回測的歷史不代表未來

4. 眾多投資公司模仿投資策略,藍海市場變紅海市場

結論:

只有兩句話要留給讀者,1.『唯一可測的,就是不可測』、2.『信專家不如信自己』。