今天來繼續介紹403申報書的直接扣抵法

我們上一篇有介紹,因為兼營銷售免稅商品,導致進項稅額並非全部可以扣抵,除了採用比例計算以外,另外一種方式,就是直接列出那些金額屬於銷售免稅商品的進項稅額,哪些商品屬於銷售應稅商品的進項稅額,哪些屬於共用的進項稅額,這個方式就是所謂的直接扣抵法

直接扣抵法的採用需要先向國稅局報備(以前需要提出申請,且申請後3年內不得變更,現在規定好像已經改了,如有疑問建議洽詢管區所屬國稅局承辦人員諮詢比較準確)系統操作中,在營業人基本資料的地方,需勾選直接扣抵法

若沒有勾選,系統會預設判斷您採用比例扣抵法,在403申報書的扣抵計算按鈕就會無法點選

基本資料設定完成後,進入申報書的操作前面皆相同,輸入公司統編後,系統會自動帶出相關的進銷項資料,並依照您的銷項應稅、免稅等資料,計算不得扣抵比率等資料,但上面的可扣抵稅額並非公司實際要申報的數字,這時請點選畫面中的直接扣抵[D]

(為方便解釋,這次畫面中有一些虛假數字,除了符合相關規定的計算公式外沒有其他特別含意,請大家登錄的時候自己依照公司實際的申報金額輸入)

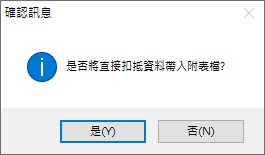

這時系統會出現以下提示,請點選"是"讓系統協助將資料帶入

帶入後系統會協助自動存檔

恩,上述的這個部份跟步驟三的時候一樣,只有在您沒有附表檔資料的情況下才會出現,如果附表檔已經有資料了,點選這個功能只會直接進入功能

這邊先簡單介紹,系統的帶入資料,除了帶入不得扣抵比率資料,會帶入的其實是您本期的進項稅額,因為直接扣抵就是要告訴國稅局進項稅額哪些屬於應稅、免稅、共用的情形

接著就可以進入到直接扣抵法的附表一輸入畫面了

這個畫面看起來很複雜,其實只是欄位很多,這邊還是簡單介紹一下幾個公式(其實畫面上方有):

A.(1)=(2)+(3)+(6)

進項稅額合計=專供應稅使用的進項+共同使用的進項+專供免稅使用的進項

B.(3)=(4)+(5)

共同使用的進項=依比例計算的可扣抵進項+依比例計算得不可扣抵進項

C.(4)=(3)X(1-不得扣抵比例)

依比例計算的可扣抵進項=共用的總計X得扣抵比例

D.51欄位(得扣抵進項稅額合計)需等於紅色標記的(1)+(2)+(3)+(4)

進項稅額合計要等於上面有標註紅色的欄位加總,恩,這邊有個疑問,紅色數字指的是左邊的欄位還是右邊的欄位?答案是右邊,上面這些計算公式,如果不符合,系統就會跳出提醒畫面,告訴您哪些欄位計算不符

假設我們填寫完畢了,記得要再按一次畫面下方的新增或修改再次存檔,否則離開後再次進入,資料又會回到一開始進入登錄的內容

假設資料輸入完畢,也確認存檔完成,請您點選畫面下方的離開,離開這個畫面後,系統會自動回到步驟七的申報書登錄,並且將您剛才輸入後重新計算的得扣抵進項稅額合計更新到相關的欄位

到這邊,大多數的營業人使用的直接扣抵法附表一就算完成了,以上面的數字為例,從原本的比例扣抵707,051增加到934,714,可以扣抵更多進項

當然,我想大家也發現了,並不一定採用直接扣抵就一定可以增加可扣抵進項,也有可能進項比較大的比例屬於供免稅商品使用的進項稅額,那這樣採用比例扣抵法相對的就比較有利了,所以是否採用,可能還是要看公司的情況與需求,再跟所屬管區國稅局確認

另外,除了扣抵計算會有直接扣抵法的附表一以外,購買國外勞務畫面也會有直接扣抵

這邊點選後就會進入另外一張附表二的資料填寫

填寫完畢後點選離開回到申報,系統會有以下提示訊息:

有關附表二,因為使用者真的很少,且內容很偏門,系統欄位或說明文件介紹也沒有相關資訊,所以這邊就不詳述了,若真有相關資料需要填寫而且有疑問,可以找管區國稅局的承辦人員諮詢會比較清楚

另外,不管附表一或是附表二,其實有兩種進入方式填寫資料:

1.可以透過步驟八進行輸入,但因為資料沒有連動,除了要自己輸入相關資料以外,輸入後的可扣抵稅額資料也不會自動帶回到申報書的可扣抵金額欄位,一般來說不建議這樣操作

2.可在步驟七申報書登錄時選擇扣抵計算的直接扣抵按鈕,同上面介紹,第一次進入時系統會自動帶出相關資料,且輸入資料後,點選存檔後離開,系統會自動將得扣抵進項稅額數字帶回申報書,建議使用者操作,資料連動,後方審核比較不會有問題

最後,資料填寫且存檔完成後,透過步驟九的申報書轉出,如果有附表檔的資料,系統轉檔時會一併轉出相關的資料

今天介紹到這邊,下一篇來介紹403申報書的另外的附表,稅額調整表