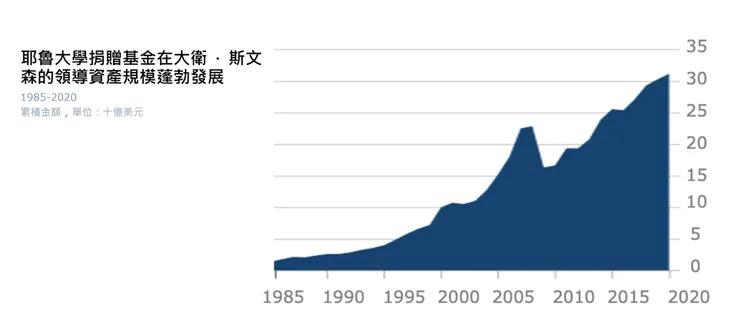

2021 年 5 月 5 日,領導耶魯大學捐贈基金的傳奇投資長大衛 · 斯文森(David Swensen)與癌症長期抗爭後去世,享年 67 歲,令許多國外投資人感到不捨。

在斯文森先生掌舵該基金的 36 年裡,成功的投資模式讓耶魯大學的捐贈基金從 1985 年的 10 億美元增加至2020 年的 312 億美元(統計至 2020 年 6 月底),成長幅度驚人!

更令人欽佩的是,在 1985-2015 這 30 年期間,斯文森先生帶領耶魯大學捐贈基金繳出年化接近 13% 的報酬率,這 30 年期間更僅有一年出現負報酬狀況(2008 年金融海嘯虧損 25 %),優異的報酬表現與與投資理念顛覆了美國傳統捐贈基金管理方式,豎立了「耶魯模式」、「斯文森方法」的學習標竿,是目前許多機構法人與常春藤名校捐贈基金的學習對象。

耶魯大學的懶人投資組合(Lazy Portfolio)

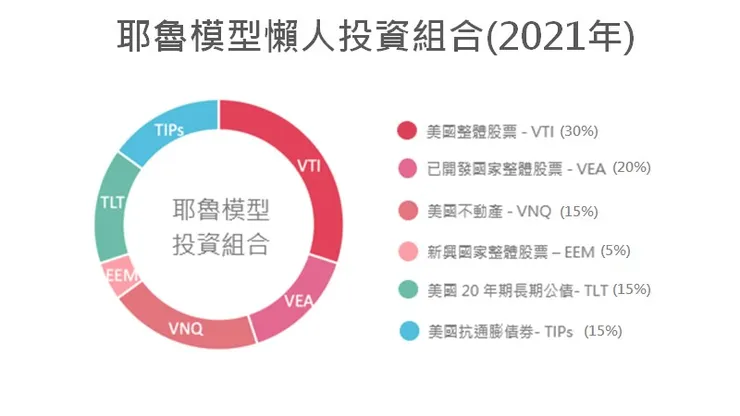

斯文森先生對《現代投資組合理論》(Modern portfolio theory,簡稱MPT)的應用非常著迷,他常建議基金經理人與一般投資人只要藉由 4-6 檔低成本 ETF 建構全球分散投資組合,搭配資產配置、長期投資、定期再平衡的核心理念,就可以為自己建立一個簡單卻能夠長期獲得不錯報酬的懶人投資組合,斯文森先生也身體力行依照此理念建構「大衛斯文森懶人投資組合」,又稱為「耶魯模型*」,可供一般投資人能簡單地參考此簡化版的耶魯大學捐贈基金投資組合,來做投資參考。

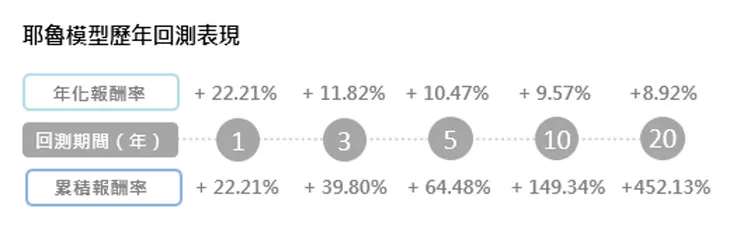

截至 2021 年 5 月,耶魯模型在過去 10 年間擁有9.57% 的年化報酬率、累積報酬率 149.34%,在他的指導下,耶魯成為美國第 3 富有的大學,雖然斯文森先生不在了,但他的投資理念「斯文森方法」會繼續存在在每一位投資人的心上。

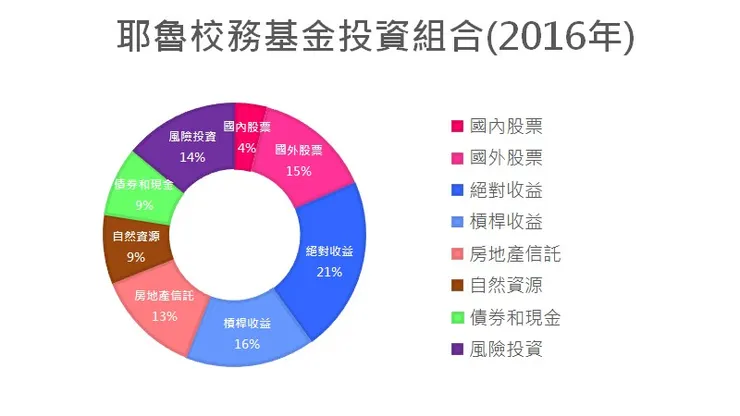

*備註:耶魯大學捐贈基金有納入專屬機構投資人才可使用的商品,如:私募股權、對沖基金…等,為了方便一般民眾使用,斯文森先生將耶魯大學捐贈基金簡化成以下「耶魯模型」,用以反映耶魯大學捐贈基金投資配置,並能供一般投資人自行參考進行規劃。

大衛 ·斯文森的核心投資原則不僅機構法人適用,個人投資者也非常適合,下面我總結了我們可以從斯文森方法中學習到的3個投資教訓,相信在長期投資上這些教訓可以改善我們的投資結果:

1. 資產配置就是一切。

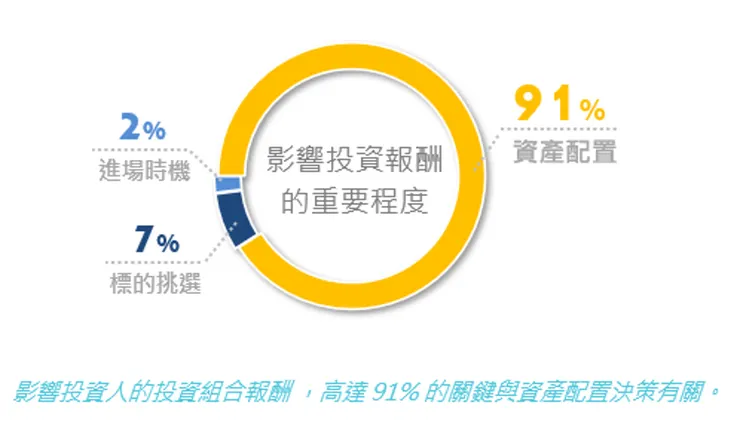

談到投資,大衛 ·斯文森提到有 3 個主要因素會影響投資人的報酬:

A. 資產配置 ( Asset allocation )

B. 選股 ( Security selection )

C. 擇時 ( Market timing )

傳統投資人認為擇時、選股是最重要的投資報酬影響因素,然而,斯文森先生並不認同,他曾在耶魯大學的講座中分享,對於影響投資報酬而言,以上這 3 種因素中真正重要的是 ——「資產配置」。

而斯文森先生不建議投資人花大把時間專注擇時與選股的原因,在於擇時與選股是『負和遊戲』。

儘管短期少數投資者在挑選標的或掌握正確市場時機時,能有機會獲得優異的報酬,但其他人在做同樣的事情時則會失敗,短期買進、賣出的投機行為是「零和遊戲」,一旦再考慮到為此被收取的交易成本時,整體結果會是『負和遊戲』,在負和遊戲中,絕大部分的參與者都是輸家。

市場長期趨勢向上,長期持有向上成長的資產則是『正和遊戲』,相比於多數投資人花許多時間研究該投資哪些公司、該何時進場或出場,斯文森先生認為投資人真正該花時間的是 —— 找到自己適合長期持有的資產,

並根據自身所能承擔風險的能力,設定各資產適合的比例,因此,斯文森先生得出結論:「長期報酬的主要驅動因素是資產配置,在其他條件相同的情況下,投資人擁有的資產以及比例,將成為其投資結果的主要決定因素。」

2. 長期而言,多元化有其必要且重要性。

除了資產配置以外,「多元分散」也是斯文森先生在投資理念上屢次強調的重點!

從斯文森先生的耶魯模型投資組合中,可以發現除了美國市場以外,也布局了美國以外的成熟國家市場以及新興市場,目的就是為了讓投資組合可以做更多元分散的涵蓋,避免過度集中在單一國家或區域而承擔不必要的風險。

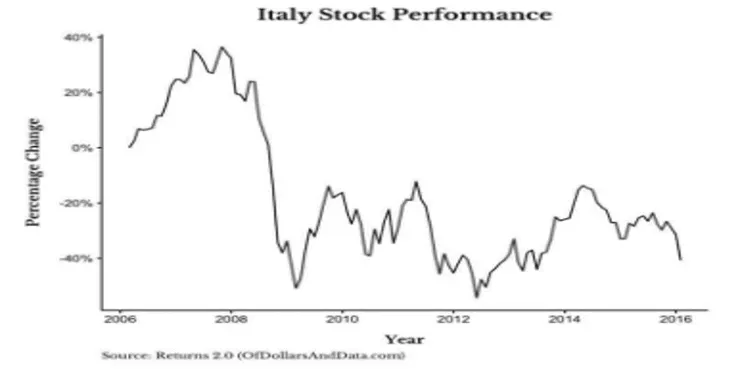

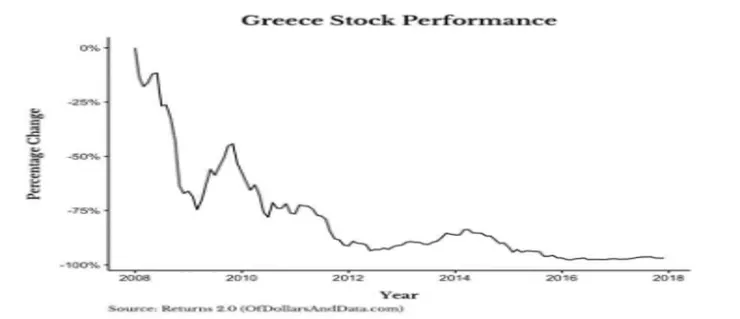

儘管長期而言各國的資本市場成長終將帶動股市向上成長,但歷史一再提醒著我們,並不是每一個國家在每一個階段都能夠有持續穩定的表現。日本、美國、義大利、西班牙、義大利等國家,都曾在歷史上出現至少10年股票市場長期委靡不振的狀況,每一個10 年都非常有機會正好是投資人資產累積的重要階段,集中投資而承擔單一國家及區域的風險,將可能使我們錯過世界整體市場成長的報酬。

「不要將雞蛋放在同一個籃子裡。」這是市場上耳熟能詳的一句話,

分散投資是一個兼具學術理論基礎和實務回測表現上,都獲得肯定的投資方法,對一般投資人而言,藉由全球多元分散投資,不僅可以有效降低風險(波動度 ),更能在相同風險下,幫助投資人創造更好的投資績效。

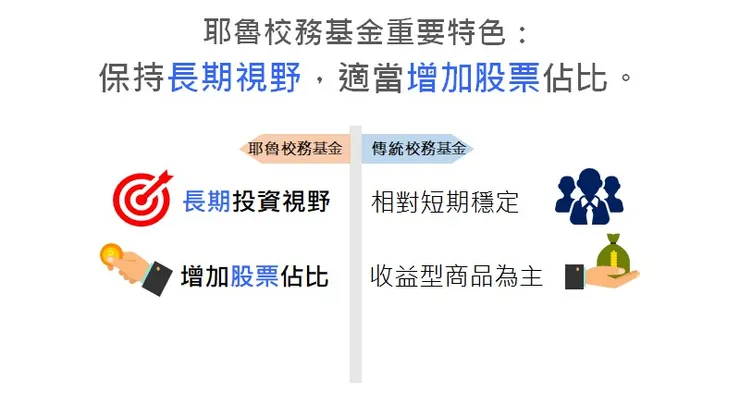

3. 保持長期視野,適當增加股票佔比。

相比於傳統校務資金為求穩健,大多以固定收益的產品為投資組合的核心,但大衛 ·斯文森並不這麼認為,他認為校務基金想比於許多個人投資者 10 年甚至 20 年的投資相比,校務基金應該以更長期的發展為目標,在長期視野的觀點下,適當增加股票資產的占比將可以為校務基金資產的累積帶來更有利的發展。

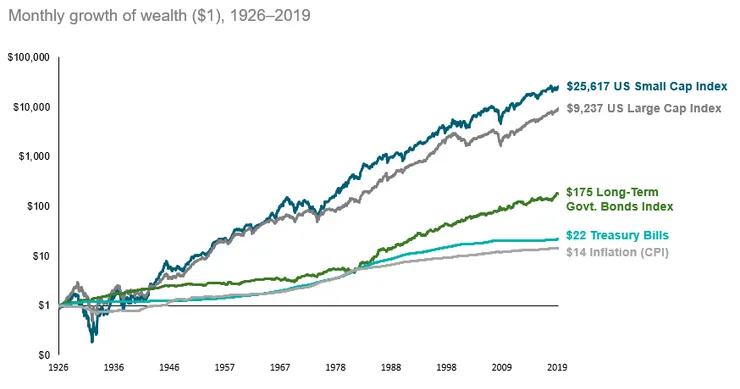

儘管未來的各類資產的回報無法預測,但我們所知道的是,從『長遠』來看,股票的表現往往優於債券、大宗商品和現金。這就是為什麼斯文森建議那些投資期限較長的機構法人可以增加對股票的占比(如各大學的校務基金),儘管我們不是機構,但邏輯仍然適用。

*但要特別提醒,儘管長期而言,股票產生的回報可能比債券和現金來得多,但短期市場無可預測,股票市場的上下起伏、波動度相對也比債券和現金大很多,

不要高估自己對於資產波動及帳面虧損的承受度,要有辦法長期買進持有、不賣出才能享有資產長期複利得效果!

不要只看到回測報酬就決定單壓某一種資產,風險的考量也很重要但卻是大多數人忽視的,找到適合自己的資產配置,做好股債配比,才能享有金融市場的長期回報。

希望以上的分享對大家有幫助,也祝大家投資順利!

如果你喜歡我的文章,歡迎追蹤我的 FB 粉絲專頁:投資飛翔日誌,謝謝!