本篇文章討論幾種常見的評價方法,包括股價法、本益比法、淨值比法、殖利率法、PEG及自由現金流(股利)折現法等等,事實上每一種評價方法都有其適用及不適用的地方,且評價這個東西很主觀,每個人認為的合理價格皆不同,我們嘗試以反向不同的角度切入去探討這些評價方法,與大家進行交流討論。

股價法股價法是最直覺的評價方式,先拉開月線看一下最近及過去十年的股價變化,就能大致理解這家公司的股性及波動範圍,相當直覺。如果過去股價波動很小,那未來大概也差不多;反之如果波動很大,那未來可能也不會小。

股價法的缺點就是完全只看股價,並不會參考公司的股本及獲利狀況,因此若股本膨脹或縮減、獲利增加或減少,完全無法單純從股價得知,如此就有可能造成評價錯估。

誤用:未考慮股本及獲利因素直接進行比較

本益比法

本益比法我們在過去有2篇文章進行相關討論:

深入理解本益比

本益比河流圖的買進策略

本益比法的使用大致上沒有問題,但有一個問題值得思考。在利用本益比評價時該採用絕對數值的本益比倍數將所有股票一視同仁,還是依照個別股票的歷史本益比進行評價?

採用個股的歷史本益比進行評價應該比較恰當,因為這是過去市場所給出的本益比,表示市場認同這個價格。假使我們採用12倍本益比當作便宜價的標準,那便會錯失如台積電、全家、統一超及寶雅這類超級股票。

本益比的絕對數值高低表示報酬率的高低,這是以數字來看,直覺且合理。但在投資時卻未必如此,市場願意給予較高的本益比表示公司具有相對應的競爭優勢及護城河,買低本益比未必保証可以得到較高的報酬率,這一點相當重要。

有些投資高手會將兩者合併使用,如果能買在本益比絕對數字不高且又位於個股歷史低本益比區間,那真是「摸蛤兼洗褲」一舉兩得。這邊就得給各位自行思考。

誤用:以一個絕對數字的本益比倍數來對所有股票一體適用地評價,例如12倍以下叫便宜、15倍以上叫貴

淨值比法

在早期投資時我常採用本益比為主的角度進行思考,但當股齡漸增,我發現有越來越多適用淨值比評價的地方。大家都知道景氣循環股比較適用淨值比來進行評價,而轉機股可能也適合用淨值比法來評價。

我們來想想淨值比法進行評價時的思考角度,以一家公司現有的淨值跟目前的股價相比,是什麼意思?如果你相信一家公司的核心競爭力,也相信這家公司獲利遲早能回升到正常水準,這時以目前的股價與淨值相比就會得到一個有意義的結果。白話文就是以這家公司目前所擁有的技術、資產、人材、經營階層、市場地位及競爭優勢等等,你相信未來獲利能夠回升,那就很適合使用淨值比法進行評價。

另外要特別注意一件事,如果公司遲遲無法實現獲利,那淨值比法可能沒有意義,畢竟股價都是跟著獲利表現,即使低淨值比但沒有獲利,股價仍然可能不動如山。

我們舉一些例子來看看:

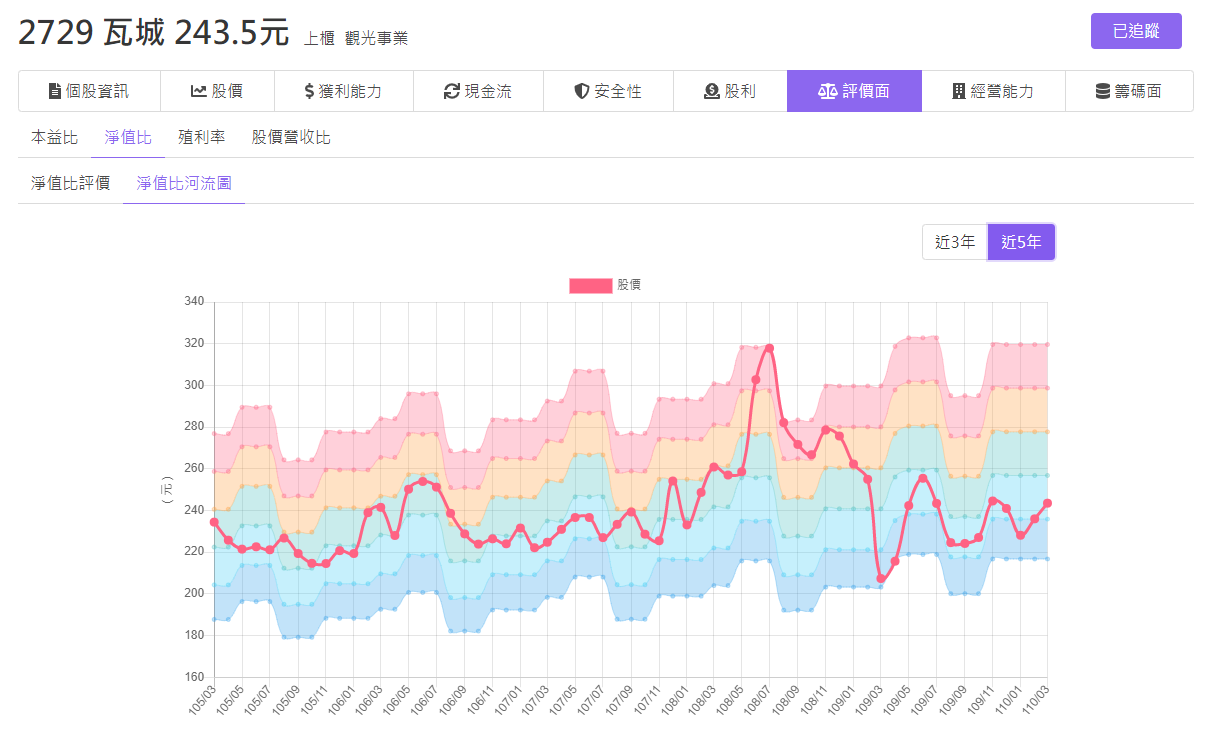

以瓦城(2729)為例,在109年因為疫情的關係,使得瓦城獲利大減,此時看本益比河流圖已無法正確地進行評價,如果你對瓦城公司有信心,相信他具備核心競爭能力,且在疫情過後獲利仍能回升到正常水準,那便適合使用淨值比法來進行評價。

ps: 在評價時可以排除如去年3月的極端值,這會使得評價結果更為合理。

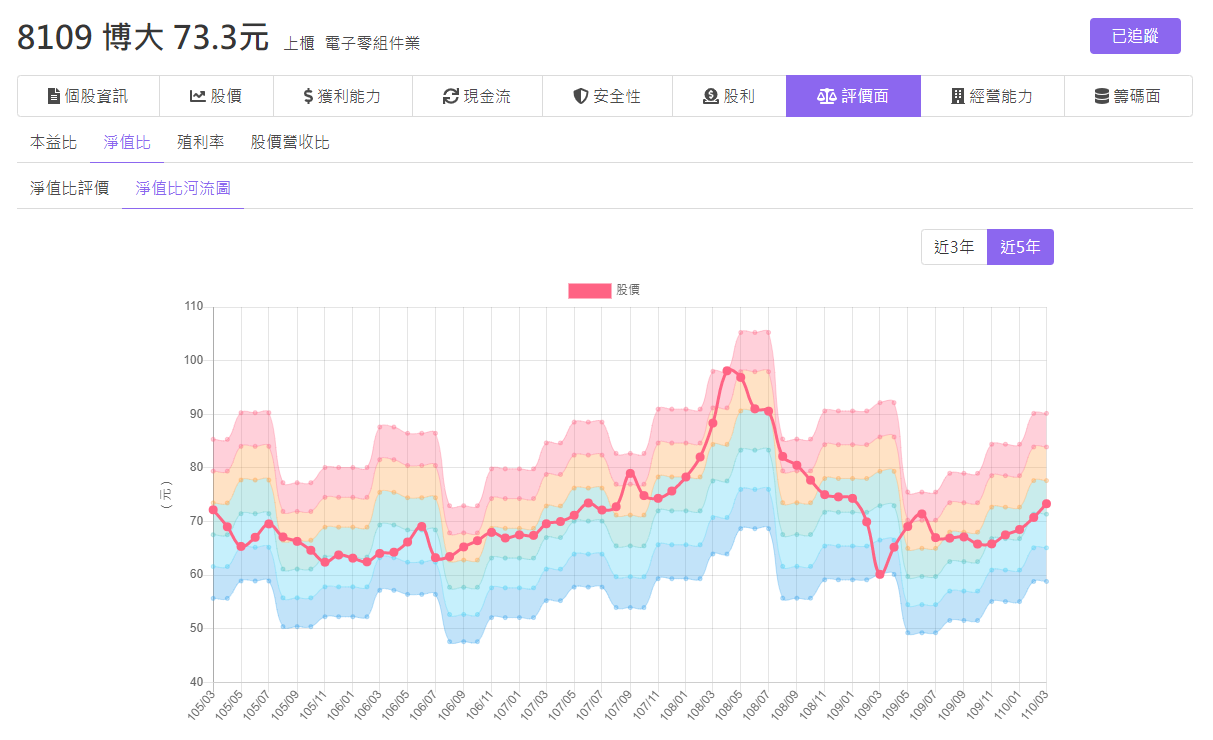

再以博大(8109)為例,博大獲利在108Q1見高後便向下反轉,而去年的疫情更是加重打擊,但如果你對博大公司的核心競爭力及產品有信心,相信公司未來能夠回到正常水準,那便適用淨值比進行評價。

最後,淨值比也不適合直接訂一個絕對倍數一體適用地套用在所有公司上,每家個別公司都有自己過去的歷史數據可以比較,與自己比較得出來的結果會較為適用。

誤用1:套用在沒有核心競爭力、沒有獲利能力的公司

誤用2:以一個絕對倍數一體適用地套用在所有公司,例如1倍以下叫便宜

殖利率法

殖利率法評價是個大熱門,不可諱言殖利率法在某些地方確實有他的適用性,但也有不適合使用的情況。我們必需理性地思考這個問題…

殖利率法適用在獲利相當穩定且股息政策一致的公司,以鉅邁(8435)公司為例,這家公司每年都發的差不多,面對這種配息及獲利穩定的公司,大概抓個過去3年平均算一下,就可以進行評價。

問題來了,我們要以幾%的殖利率來做為評價呢?我們可以直接說6%就是便宜價、5%就是合理價、4%就是昂貴價嗎?當然不行!這關係到當時的利率條件以及公司的評價。

正常的投資商品一定是風險越低、殖利率越低,而風險越高、殖利率越高,許多營建股殖利率達8%以上,這正是反應了營建股的不確定性,市場所給予的風險貼水。它有可能明年就發不出股利,或者股利變少。

每一家公司合理的殖利率評價都不同,沒有辦法以一個絕對數值一體適用地對所有公司進行評價,這個概念與本益比評價相同。例如成熟產業的配息率較高,因此殖利率也較高、而快速成長股配息率低,因此殖利率也較低。你可以說快速成長股因為殖利率低,所以比較貴嗎?有些公司需要不停投資燒錢、有些公司需要大量的行銷費用,因為配息率也較低,但是也很難直接用殖利率就說這些公司評價偏高,只是需要用錢因此配息率較低而已。

我們要思考一下,股利是怎麼來的?公司有賺錢發出來,還是資本公積發出來?如果一家公司有重大投資而減發股利,但獲利能力及競爭力沒有受到影響,這時要降低他的評價嗎?

一家公司實際上發放的股利與當時的現金水位及未來是否有重大投資直接有關,如果公司發現了一個好的投資機會,因此決定減發股利進行投資,那麼即使獲利條件不變,我們該降低他的評價?如果因為這個投資未來可以賺更多回來呢?

股利這件事某種程度上與評價並不相關,可以當作一個參考值就好。當然能夠穩定配發現金股利的公司通常多是好公司,表示公司管理得當,股利能夠年年增加更是不用多說。

誤用:我們沒辦法說6%就叫便宜、5%就叫合理、4%就叫貴,每檔股票狀況不同無法一體適用。

股利的概念可以當作長期持股最低的期望值,如果你因為大環境不幸套牢,那最少可以有股利可以領。

另外一種股利的概念是約翰聶夫所提出,「在正餐前,先吃小菜」,正餐就是最終的獲利,而小菜就是股利,事實上股利只是你在投資判斷正常順路帶走的bonus而已。我們在評估股票時,最重要的還是公司長期競爭力及未來獲利展望。

本益成長比PEG

本益成長比PEG = 預估本益 / 比預估成長率

例如預估成長率25%,預估本益比10倍,那PEG=10/25=0.4,哇!很低。

於《祖魯法則》一書中提到,PEG不超過0.75,最好是低於0.66,且於成長率12.5%至17.5%之間比較有用。PEG適合用在成長股,大致上沒有什麼問題,只要注意使用的本益比及成長率都是「預估」而不是歷史資料。

自由現金(股利)流折現法

折現法最大的問題在於評估不容易準確,實際上在進行評估時,連未來一年的盈餘都很難預估了,何況是未來數年甚至十年以上的預估?而折現率的採用也相當主觀,在折現率條件不同的情況下算出來的評價天差地遠。

查理蒙格說過「我們雖然認為這個是計算內在價值最合理的方式,但是從來沒有見過巴菲特計算過」,我們認為折現法是一個有用的概念,但帶著它上戰場卻很難運用,因此不在此討論,網路上有相當多關於折現法的文章,有興趣的朋友可以自行查閱。

結論

評價方法是相當主觀的,每個人可以接受的合理價格皆不相同,透過適當的評價方法可以更為合理地進行價格評估。最重要的是股價畢竟是反應未來,不管使用哪一種評價方法,都要對您買進的公司有一定程度的理解,並對未來展望有一個初步評估,如此才不會發生事前與事後評估相差太遠的情況。

我們用巴菲特的一句經典名言來做為這篇文章的結尾:

如果你不願持有一檔股票10年,最好連10分鐘也不要持有

我的媽呀10年真的是好久好久,好吧,我想巴爺爺應該是希望我們不要太短線操作,這個概念讓我們好好地思考一下。

如果您覺得文章有幫助,歡迎分享轉載!

✅ 選股便利店:

https://www.stockstore.com.tw/