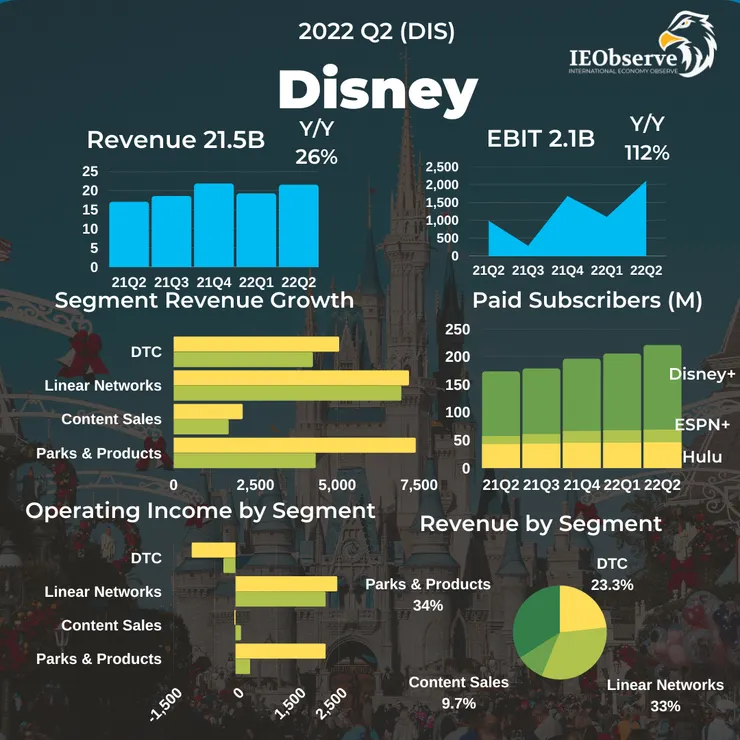

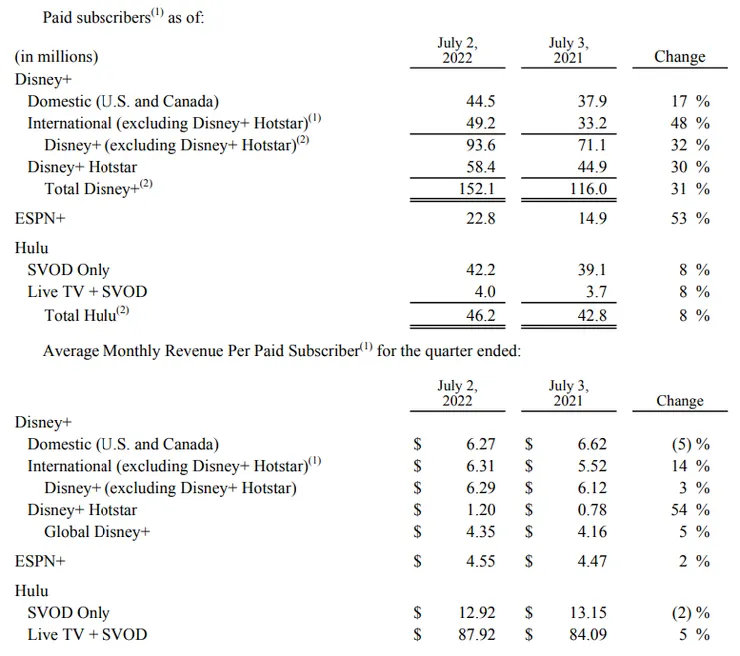

迪士尼的Q2財報,營收年增26%至215億,高於預期的209億。Disney+訂閱人數增加1440萬,年增31%至1.521億,高於預期的1.47億。加上Hulu的4千6百萬和ESPN+的2千2百萬,總訂閱人數超過了2.21億,已經超越了Netflix的2.2億。

而美加訂閱數成長是用低價換來的,因為迪士尼有越來越多的用戶採用更便宜的產品,在美國與加拿大每位用戶的平均收入下降了5%。用戶成長最快的則是以印度為主的國際市場,目前呈現的是人均價格和訂閱人數都在成長。Disney+、Hulu和ESPN+等串流媒體平台的營業虧損擴大到10.6億,比預期的6.96億糟,內容的成本上升和平均收入下降也都是原因。而迪士尼預計這個財年將在內容製作花費約300億,比原計劃少30億。

而Disney更宣布在12/8開始美國會推出帶廣告的便宜方案7.99美金一個月,無廣告的方案價格則會上漲3美元至10.99,增加38%。Disney說ad-support方案是為了讓更多人能選擇他們可接受的範圍付費訂閱,迪士尼已經預先賣出了90億美金的廣告,其中40%是用在線上串流媒體。

除此之外迪士尼還下調了2024年訂戶的預測1500萬,預估會在2.15-2.45億,原本是2.3-2.6億。公司預估印度用戶到2024年會達到8000萬,加上核心的Disney+用戶1.35-1.65億,能幫助迪士尼達到2024的目標。並重申2024年末Disney+會實現盈利,Disney+的虧損峰值會在2022財年出現之後會下滑。

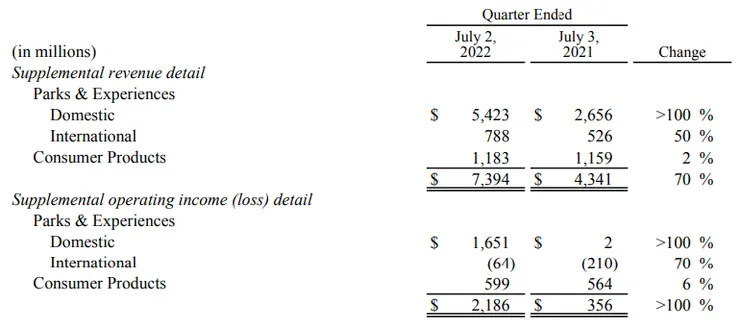

在這之前,迪士尼還有他的金雞母主題樂園事業能幫他賺錢。主營樂園與周邊產品的事業體,因為疫情基期相對低的關係,營收年增72%,Operating Income年增超過500%至21億,成為了獲利的主要支柱。顯示出了疫情後旅遊復甦的盛況,這還是在Q2上海一度封城的情況。

從收入的佔比就可以明顯看出,美國國內的復甦遠比海外明顯,主要是亞洲區上海封城抵消了巴黎迪士尼超越2019年同期的強勁收入,但海外的虧損也比去年收窄。

同時樂園的營收還靠著快速通關減少排隊的加值服務 Genie+與Lightning Lane提高了人均支出收入10%,比疫情前的2019年提高了40%。

而且電話會議上管理層有說,因為疫情關係迪士尼事實上在預訂系統對樂園是有人數上限的控管,換句話說其實現在還是需求大於供給的狀態,Q2還有很多天數是想去的人沒辦法訂到票,迪士尼飯店的住宿入住率也高達9成。

而這些都還是在國際遊客還未恢復的狀態,這群人通常會在樂園待比較長的時間也會花比較多的錢,等到國際遊客恢復利潤還會再增加,以過去的經驗國際遊客佔總遊客約17-20%。

事實上這季最大宗的利潤收入,還是來自於傳統電視的廣告,部分原因是NBA總冠軍賽時間安排,使得ESPN的廣告收入年增40%。但這部分的收入在下一季會放緩。提到NBA後電話會議中還有人問體育博弈相關的問題,Disney說他們認為30歲以下的體育迷會想要在ESPN能用到這樣的產品,他們正在努力讓這件事發生,並在未來能宣布一些合作夥伴,博弈在未來能為迪士尼獲得更多收入。

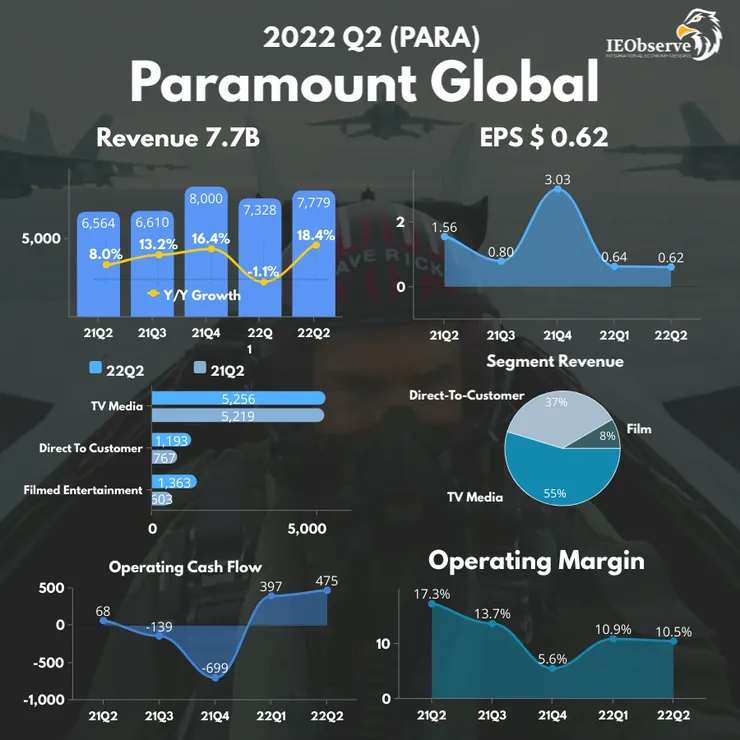

Top Gun: Maverick 在美國影史國內票房衝上了歷史前8,全球則賣座超過了13.2億美金影史排名16。派拉蒙環球公布了Q2的業績,電影事業確實因Top Gun吃了大補丸,還有音速小子2的四億票房也成為了史上最賣座的Video Game改編電影,在電影娛樂部門營收比去年增加了一倍至13.6億。不過電影事業在整個派拉蒙公司的佔比很小,僅有不到10%。