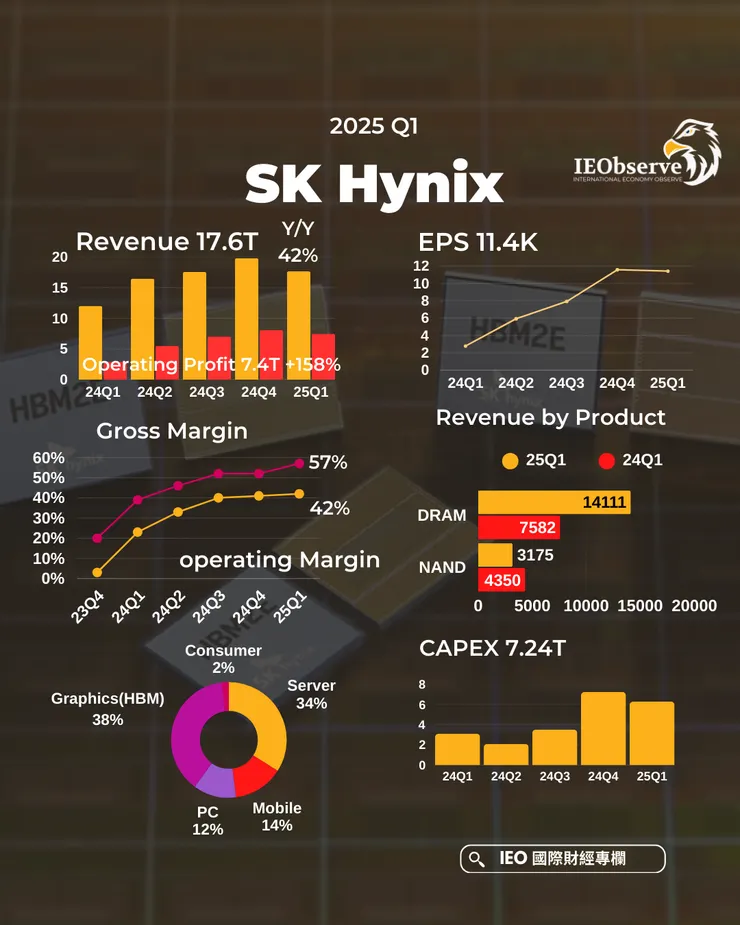

SK hynix 2025年Q1主要受惠於AI伺服器對高頻寬記憶體(HBM)持續強勁的需求。Q1營收年增42%達17.64兆韓元(約123.6億美元),高於預期的17.26兆韓元;營業利潤年增158%達7.44兆韓元,超越預期的6.62兆。

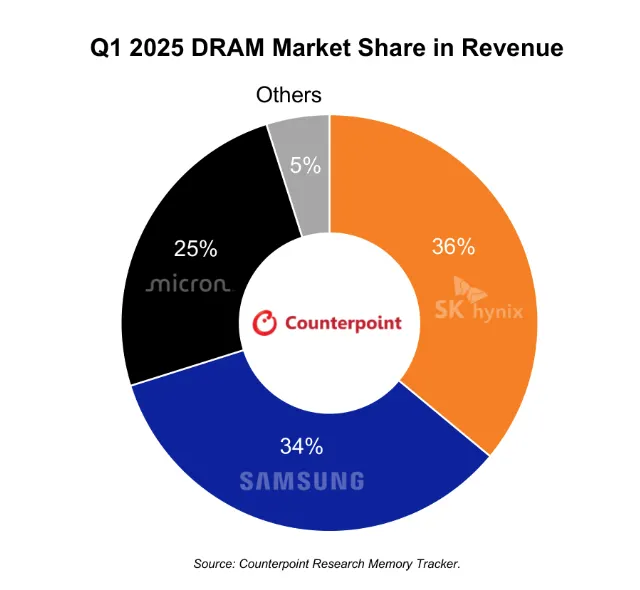

根據Counterpoint Research報告,SK hynix在Q1憑藉在HBM市場70%的營收市佔,首次超越三星成為全球DRAM市場龍頭,市占率達36%,而三星則為34%。

「我們公司在2025年Q1首次於DRAM市場排名第一,這反映了專注於高獲利AI記憶體的產品組合策略成功執行,」SK hynix代表在財報電話會議上表示。然而,公司同時警告美國關稅政策等宏觀經濟不確定性已經為下半年需求帶來波動性風險。

DRAM與AI伺服器市場:HBM優勢鞏固行業地位

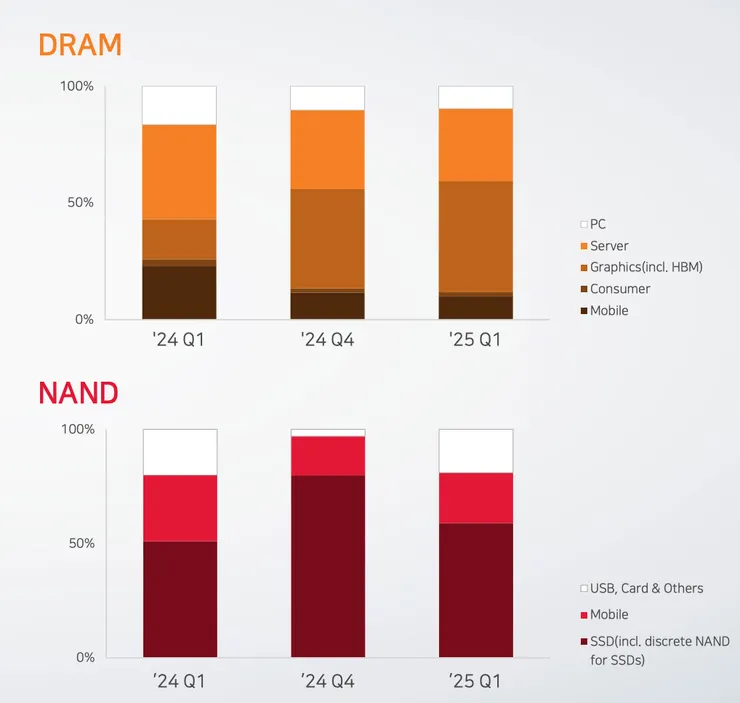

DRAM成為SK hynix Q1最大亮點,佔公司總營收比重從上季的74%提升至80%。儘管出貨量較上季下滑高個位數百分比,但仍優於原先預期,主要受惠於HBM3E、DDR5等高附加價值產品以及PC和智慧型手機的銷售表現。

作為Nvidia等AI巨頭的關鍵HBM供應商,SK hynix從AI伺服器熱潮中獲益匪淺。該公司在財報中強調:「隨著開發成本降低,AI開發計劃激增,進而大幅提升了需求。」

推理AI的影響

公司特別指出,今年初DeepSeek開源的R1推理模型,以有限的硬體資源實現了具有競爭力的性能,成為推動AI發展的催化劑。

「推理AI模型如OpenAI的O3和Deepseek的R1延長推理處理時間以實現更高準確性,這需要更多記憶體。隨著AI模型需要更多硬體資源來提供更精確的結果,AI市場正從模型培訓轉向推理為重點的方法,這為高容量記憶體創造了額外需求。」

SK hynix表示其12層HBM3E產品預計將在Q2佔HBM3E總收入的50%以上。該公司於2025年3月成功向主要客戶出貨全球首批HBM4樣品,計劃在今年內完成HBM4 12層產品的量產準備,以確保在下一代HBM市場保持領先優勢。

為了支持高階DRAM包括HBM的生產需求,SK hynix於4月宣布計劃在韓國清州建造新的晶圓製造廠,預計4月底開始建設,目標於2025年11月完成早期量產。公司表示,長期內對這一新生產基地的總投資將超過20兆韓元。

HBM未來展望

SK hynix維持對2025年HBM需求將較去年成長一倍的預測,並認為這一增長趨勢將持續到未來數年。「基於2024年到2028年間約50%的年均成長率計算,明年HBM4預計將成為我們的旗艦產品,」公司在投資者簡報中表示,「HBM4的I/O通道數量將較前代產品增加一倍,顯著提升頻寬效率,預計將推動可持續的需求成長。」

SK hynix提到:「許多國家正在國家層面建設AI基礎設施,這應該會對AI記憶體的長期需求產生積極影響。」這類「主權AI項目」可能成為未來AI伺服器和高階記憶體需求的重要驅動力。

關稅政策陰影

儘管Q1表現亮眼,但SK hynix明確警告美國關稅政策帶來的不確定性將影響2025年下半年市場。「雖然一些國家之間的互惠關稅措施目前暫停,但人們越來越擔憂關稅可能應用於半導體產品,」SK hynix高管在財報電話會議上表示。不過,公司預計關稅對AI伺服器需求的影響相對有限。

財務長Kim Woo-hyun在財報電話會議中解釋:「雖然美國客戶佔公司營收約60%,但直接出口至美國的比例並不高,大部分銷往美國客戶的記憶體產品通常運送至美國以外的地區。」