Bloomberg聳動的標題寫下

標題寫著:炒房者Opendoor在八月產生42%的房屋銷售虧損

這句話完全是誤導性的論述,如果有看過筆者前面對Opendoor分析的文章就可以了解,首先,Opendoor是造市商,並不是炒房(flipper),他們賺錢的來源,主要是來自手續費(transaction fees)以及房屋價值升值(HPA),過去一年房屋價值大幅上升,讓Opendoor也從中獲利不少,但是,這就很多人誤以為HPA是長期盈利的主因,一旦市場開始下跌,就會虧損,其實不然,由於買賣時還有收取5%手續費,因此房屋價值降低絕對不代表這家公司會產生負的貢獻利潤率,這篇報導一出,我馬上看了一下推特的主流聲音,也就發現市場普遍仍無法認同(或不理解)這家公司的商業模式。

實際的情況又是如何

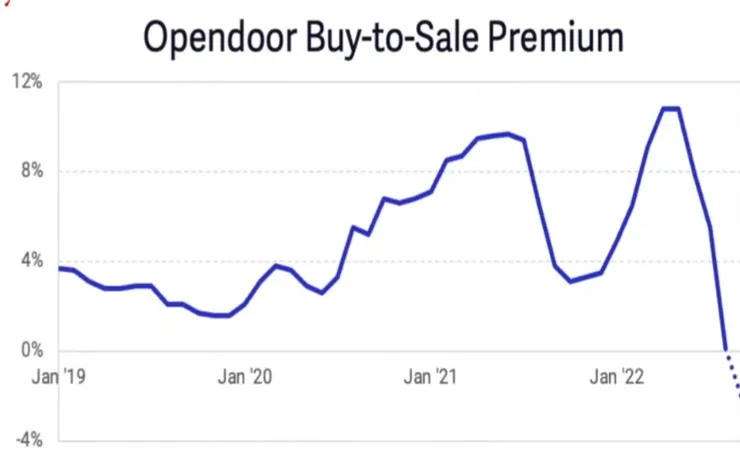

從datadoor.io的資料知道,八月份的銷售總數中,在包含手續費之後,真正發生虧損的比例只有約24%,也就是76%的交易仍然有正的毛利率,現在悲觀的人非常多,因為不了解這家公司的商業模式,就會直覺的認為,房價持續下跌,讓這家公司不斷產生損失,最終導致破產,這也是市場目前主流的聲音,已經把這家公司當成即將破產的公司進行估值,而事實並非如此,根據一位關注Opendoor的分析師的推特(截圖因自動放大較為模糊)

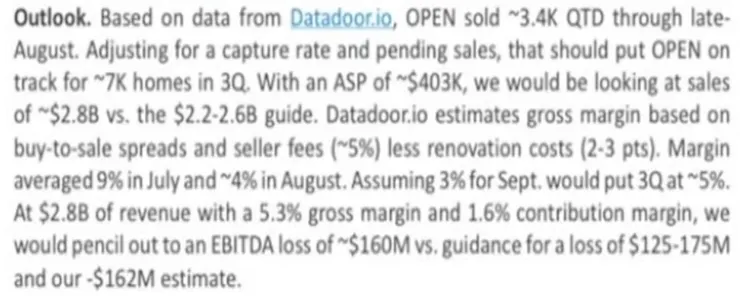

第三季的營收(~28.8B)會比預期(2.2~2.6B)來的更高,主要是快速拋售所致,雖然房屋價值下跌,但貢獻利潤率依然為正,約落在1.6%,毛利率約5~6%,調整後EBITDA是比較難以估計的部分,牽扯到比較多的變量,如果成本控制如管理層所述,應該也在預期之內,至少,離破產仍有很大的距離。

虧損如果持續擴大?

房價從九月至今沒有繼續下跌,呈現較為趨緩持平的走勢,也看到Opendoor已經放慢買房步調,速度大概只有今年上半年的三分之二左右,也明顯開始下調購買房屋的價格,這有可能是透過算法,買進有較大買賣價差潛力的房屋,等到第四季數據出來就能知曉。可以概略預測今年第四季到明年第一季,Opendoor營收會明顯趨緩,其他進階數據仍要等待第三季電話會議才能掌握,個人猜測,可能要等到這段較為痛苦的快速升息結束後(今年第四季結束),才有機會回到比較健康增長的增速(30+%YoY),不過會計虧損的部分我依然覺得問題不大,管理層之前的電話會議提到,有三分之一的銷售成本是與購房數量同步的,主要是裝潢維修費用的減少,因為這部分都是屬於第三方外包費用,一旦購房減少,這部分開銷也會隨之下降,甚至管理層也曾提到,如果遇到房市凜冬,會毫不猶豫的快速裁員,或是改為積極招募印度的客服與工程師,以降低營運成本。

我的看法

這家公司單位經濟效益雖然不佳,卻讓我願意投資,很大的原因就是............