30歲就財務自由,聽起來真的十分美好!

30歲就退休,不用看慣老闆臉色、不用跟爛客戶陪笑、不用跟雞掰同事假裝好兄弟好姐妹、不用每天早起趕捷運上班…天啊!光是用想的,就陷入心理的高潮了不是嗎?根據主計處的統計,台灣的人均薪資,30歲的年薪中位數大概在50~55萬元,目前一般認為財務自由至少要存個1000萬!距離感覺很遠啊!

根據闕又上老師回測過的數據來看,如果存ETF 0050,每個月存台幣1萬3,最好的狀況下,20年可以累積650萬(股息繼續投入),所以要有1000萬的話,月存款至少要拉到2萬了。

ㄟ…那這樣子的話,要30歲就能財富自由,10歲就要開始了耶,而且還要月存2萬!

對沒錯,理財本來就是要越早越好、本金越多越好,才有辦法享受複利的力量!

但另外一個重點是,在你10歲的時候就要有人教你這件事,不過一般人在10歲的時候,學的都是數學、自然、社會、國語等基礎課程,小學裡面不會有人教你理財這件事!

你的爸媽在你10歲的時候,只有很低的機率會幫你存2萬,因為他們也要面對信用卡、房貸、車貸、你的學費、blah blah blah!甚至每天每晚還要為了這事情吵架!

所以最好還是靠自己吧!

要靠自己的話,最晚開始的時間點就是22歲大學畢業找到正職工作之後,開始每個月存2萬,40歲就可以達到財富自由,雖然不是30歲,但其實也狠棒!因為很多人在40歲的時候,慘一點面臨中年職涯危機,好一點的當個中高階主管,但一樣天天面對雞掰人,而且說不定還更雞掰!

所以能夠在40歲退休,還是非常夢幻不是嗎?

不過上述的狀況,也不能說可以應用在每一個人的身上,畢竟也有人希望繼續在企業裡找到成就感,一直到65歲法定退休年齡之後再說,甚至拼到上帝招喚。

但不管每個人有什麼樣的選擇,放諸四海皆準的,肯定是以下的財務自由公式了:

年度被動收入 > 年度費用支出

按照這個公式,我們首先可以先去了解,自己的年度支出到底有多少?是否有花費過多的部份可以省下?

把年度費用支出計算完成後,就可以推算自己每年所需要的「被動收入」了。

這裡強調「被動收入」,是因為我們在睡覺的時候,都能賺到錢,如此才稱得上是自由。

舉個例子來說,如果你的年度費用支出大約是50萬就夠了,如果用銀行定存最多1.5%的利息來計算,你的本金要3333萬,這樣就有年度被動收入50萬,如果投資在平均年報酬率5%的投資商品,本金就是1000萬。

剛剛上面說了,要有本金1000萬,就每月投資2萬在ETF 0050(年報酬率大約5%),20年就會有本金1000萬了(丟進來存的本金是480萬,所以資產有double)。

因為0050的現金配息大約都在3-4%,所以每年會給你大約30~40萬的現金股利,但這樣不夠你的年度費用支出50萬,這時就可以考慮分批把這1000萬移到有穩定高現金股息的ETF,比如說0056,一年的現金股利會發個5%以上,這樣就夠你的年度支出了。

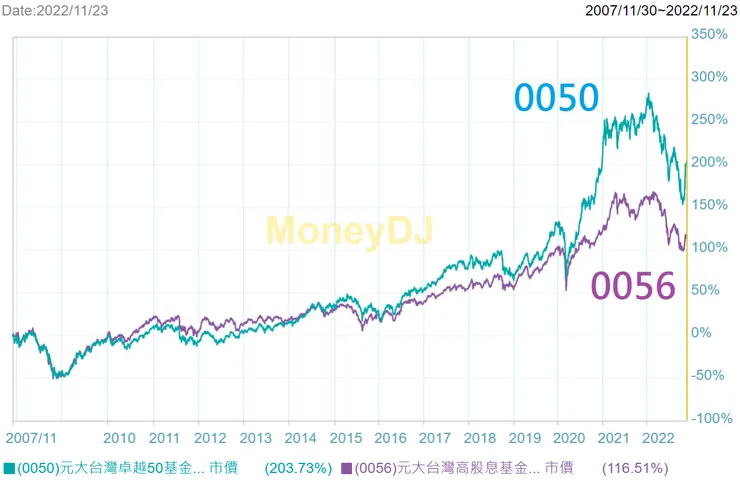

那為何要開始不就存0056就好?因為以過去的累積績效而言,0050累積資產的速度快一些(圖1),但0056可以給投資人穩定的高配息,所以先用相對短的時間累積1000萬之後,再轉去穩定高配息的ETF。

當然你很「熟悉」這些ETF之後,你也可以依照自己的需求做更靈活的操作,也許80%放0050、20%放0056,又也許65%放0050、35%放00878之類的。

這大概是要達到財富自由最簡單的做法了吧!不過問題是,很多人看到20年,就打退堂鼓了。

有個故事是這樣的:

在多年前的一個早晨,著名跨國公司亞馬遜創始人傑夫貝索斯給巴菲特通了一個電話。

他問巴菲特:「您的投資體系這麼簡單,為什麼您是全世界第二富有的人,別人不做和您一樣的事情?」

巴菲特回答說:「因為沒人願意慢慢的致富。」

其實慢慢來比較快。

那麼今天就分享到這邊!如果我的文章有幫助到你,歡迎你來我的FB按個讚!

我們一樣不敬禮解散!拜拜👋