由於SQ與AFRM的財報沒有什麼特別的驚喜或驚嚇,因此打算合併紀錄一下我的想法,這兩家公司某種程度上也算是競爭對手,但採取的策略與商業模式有所不同,目的都是要做好商家與消費者的雙邊市場。兩家公司成長率到目前看起來都很不錯,只是SQ比較成熟,用戶更多,單位經濟效益也更好,而AFRM則是規模還小,如果未來生意可以做得比較大,股價的成長性會比SQ更好。

一、SQ(Block)的獲利公式

Block之前在五月的投資者日給出一個獲利公式:帳戶活躍數(actives)x每個活躍帳戶的金流量(inflow per active)x變現率(monetization rate)=毛利(gross profit)

疫情時期Cash App快速吸引了很多用戶,現在用戶數量(actives)成長率雖然還是很好,然而管理層表示除了要吸引用戶,也要將用戶的變現率(monetization rate)與金流量(inflow)逐漸提高,其中一個關注的指標是看Cash App Card使用人數占所有用戶的比例,過去幾年都在穩定提高,屬於良性發展的狀態。而消費者小額貸款業務非常快速的增長,也能帶動變現率與金流的提升。

Cash App其實推出才沒有幾年,毛利就已經與商家端的Square基本持平(Square708m vs. Cash App700m),再過幾個季度會很快地成為公司毛利主要來源,當然Square這邊也持續在穩定發展,在商家端增加許多訂閱服務,而大型店家(年化GPV大於500k)占比逐漸提升,這對單位經濟效益與維持毛利的增速都很有幫助,不過管理層說到,在英國看到了消費緊縮的情況,最近GDP公布後也確定英國已進入經濟衰退,不過由於英國業務規模還很小,還在不斷滲透市場,短期內不會有太大影響,也確實從國際業務的毛利增速來看沒有趨緩的狀況。

第四季預期

第四季管理層的預期與第三季差不多,不管從一年還是從三年的年化成長率來看都是大致一樣的。

營運支出的控制

這家公司比較明顯的問題是成本控制比較差,這季度管理層也承諾要開始控制支出,包含了股權薪酬的發放,Block其實已經實現正的Adjusted EBITDA,調整的項目主要就是數量比較大的股權薪酬,以及每年2B的無形資產攤銷(AfterPay),因此會計上雖然還有小幅虧損,其實現金流已經為正,希望明年開始能看到成本縮減上的好消息。筆者目前持股數量沒有變化。

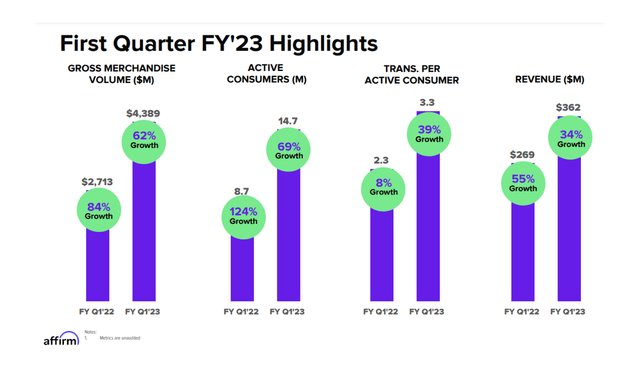

二、AFRM(Affirm)的優勢與問題

Affirm的收入主要就是來自對商家的抽成以及貸款的利息, 因此單位經濟效益很差,他的單位經濟效益就是看收入減掉交易成本(Revenue less transaction cost RLTC)除以GMV,基本上都在4~5%,但產品本身對用戶與店家都是很好的體驗,最近Affirm推出一個新頁面Discovery Tab,可以直接在他的App內連結店家的網站購買商品,由於流量可以確定來自Affirm,可以向商家抽成,這部分業務就類似廣告收入。

Affirm整體收入成長性快速,GMV過去一年增速可以在60%以上,收入增加34%,而RLTC增速也超過60%,顯現出由於規模增加,讓同一筆資金週轉變快,使單位資金成本有效下降。雖然管理層對第四季度預期比較保守,但整體來看Affirm仍在逐漸滲透市場,不過他的收入由於很多來自利息,因此會有遞延效應,第四季理論上是收入最好也是花費最大的一季,但預計要到明年第一季度,才會體現出第四季GMV成長帶來的收入,支出又在今年第四季度已經實現,因此可以預計第四季度的財報不會太好看。

Affirm看起來虧損很高,其實是因為股權薪酬導致,這個季度營運虧損287m,主要是給亞馬遜的認股權119m與員工的股權薪酬120m,之前筆者也提過,他的流量其實很多是透過給亞馬遜認股權而換來的,雖然有所犧牲,卻可以在早期就帶來很多收入與曝光率,而且也要股價到達一定價格之上才能行使,因此是一個不會對股東帶來太大損害的交易,扣除這些非現金的費用以及一次性支出,其實調整後虧損只有19m,筆者相信明年管理層確實有能力做到調整後的損益兩平。

壞帳率整體而言沒有大問題,Pay in 4業務比較新,2022年一開始,前三個月壞帳偏高,後來幾個月調整過演算法後,就快速下降。較長期的分期付款部分,管理層強調他們要排除掉過去Peloton帶來的GMV,這部分人群因為明顯更有錢,壞帳更低,拉低了整體壞帳率,由於Peloton在疫情之後原形畢露,收入減少,又隨著亞馬遜與Shopify的GMV快速增加,使得未來Peloton的GMV佔整體比重會大幅下降,整體比較長期的分期付款相對疫情之前,並沒有出現壞帳或遲付率提高的現象,這也是管理層證實算法有效性的指標。

由於升息導致資金成本上升,全年預期也調低一些,這並不是管理層可以控制的因素,因此下調指引不必過度解讀成基本面出了問題。

我的看法

這家公司成本控制看起來很糟,其實扣掉股權薪酬,已經接近損益兩平,如果未來RLTC增速維持比較高的水準,很快可以達到調整後營業利潤率略大於0,值得持續關注。目前還沒有持股,等下個月的收入進來,會考慮在13元以下買入,預計佔整體1~3%,股價之前曾經低於13元,可惜當時的可用資金已經買入其他公司(Meta、Amazon),但筆者仍會繼續等待機會。