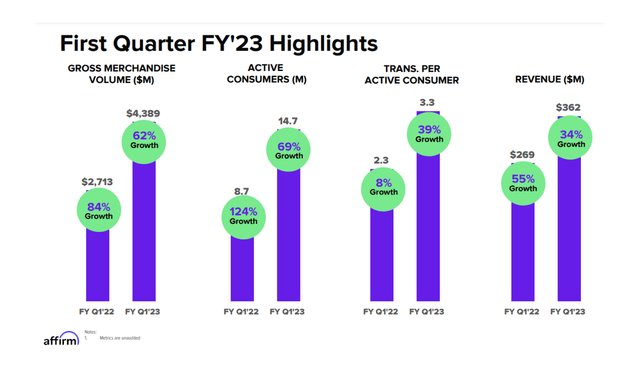

Affirm這季持續受到資金成本提升的影響,所以單位經濟效益仍較去年同期下降,壞帳率則是一直優於預期。比較好的一件事是Affirm也跟Opendoor一樣,以30%折扣提前回購了3億的可轉債,但這家公司的現金一直不是問題,市場對此似乎也沒有太積極的反應。

收入依然因為對未來經濟情勢不確定,管理層採取比較謹慎的策略,處於稍微收縮的狀態。公司的收入多數是像銀行一樣收取貸款利息,只是貸款期間很短,平均只有幾個月,不過由於這個特性,收入本身就會自帶平滑化的效果,即使業務規模短期有些許收縮,但收入成長率還是小幅上升。

公司推出Debit+已經幾個月,最近才開始大量拓展,用戶如預期地成長非常快,用戶反應也不錯,就看未來幾個季度消費總額以及用戶數有沒有大幅提升。管理層主要是想利用這個產品開發線下的付款機會,擴大自己的生態圈,畢竟現在線下的零售市場仍然佔整體市場的8成,市場機會還是很大,管理層也稍微調高了下一季以及全年度的指引。

Affirm營運比較穩健,只要控制好自己的壞帳率,由於他的產品對客戶很友善,使用體驗也很好,因此持續成長會是大概率的事件,實現會計盈利也是遲早的事。這一兩年股票薪酬攤銷看起來很高,所以讓市場誤解很大,以為這家公司一直有很高的虧損,看起來風險很高,上一次的文章就提過這個問題。這家公司管理層也很不錯,是我投資很看重的因素之一。

在我的投資策略中,希望有一兩支股票是確定性比較高的中小型公司,這類型的公司成長性不會非常快,但是能維持20%以上的長期收入成長,也有比較優秀的產品與潛在市場規模,再加上管理層不錯的執行力,Affirm與Block目前就是屬於這個投資框架的公司。