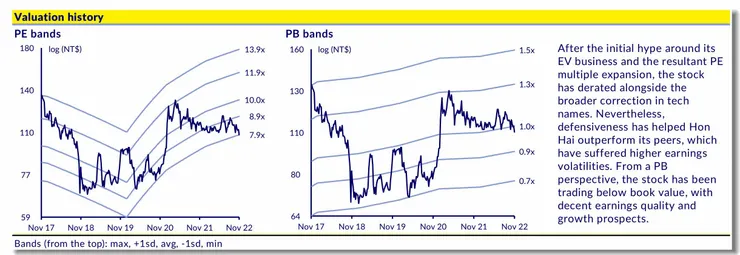

1. 從價值上的判斷:

他使用了PE & PB,前提是在過去的五年,鴻海獲利穩定,也沒有爆發性的成長動能,所以就以5年歷史的本益比區間(PE bands)來估算其價值。下圖是10年來歷史股價大致都落在本益比9.82X的正負一倍的標準差內,所以在2022/11/9股價100左右的當下,PE剛好在近五年的低檔區。而從PB的觀點,由體面的獲利品質跟成長展望,目前股價在淨值附近,投資價值高。

報告的前面是用5年估算,報告後面是用10年為base的,感覺是不同人寫的,一起拼湊出這份報告。

但相同共識的描述,就是現在的價位,不管PE或PB都約略落在平均值以下的一個標準差位置。對長投者來說,現在是好的切入點。(原文的comments: Good entry point at cheap valuation)

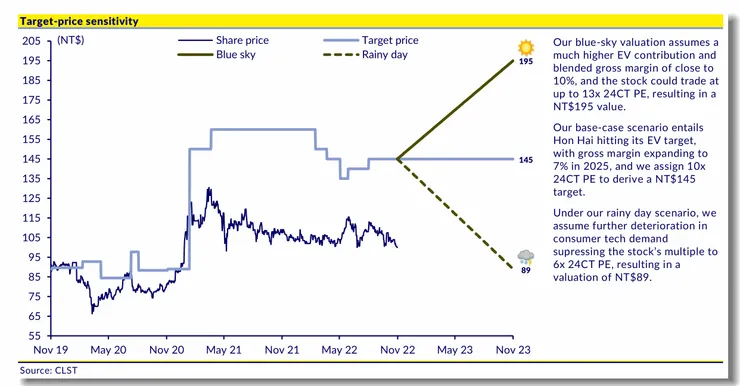

2. 2024年目標價的預測:

↑24CT 晴天價:195,假設更多EV貢獻,提升整體毛利率至10%,以13倍本益比估計。

→24CT 目標價:145,base目前EV進度,也meet EV獲利目標,毛利率7%,給予本益比10倍。

↓24CT 雨天價:89,消費性需求惡化,給予本益比6倍估計。

3. EMS market share:

在2024年以前,外資看的還是傳統ICT業務的獲利能力,鴻海的供應鏈管理能力、強大的執行力,這兩面的強項支撐,不管是市占率還是競爭力,都能輕鬆輾壓同業。

4. CAGR:

從下面這張圖,是product mix的年複合成長率,都可以看到外資估ICT的CAGR是下降&變緩的,僅有EV事業的CAGR是成長的。而2022~2025年的主要獲利還是得靠ICT products來支撐。

5. EV Scenario study of MP:

而這張EV量產計畫的預估應該就是關鍵,從2024年估EV事業佔總Revenue的0.5%,即使毛利率再高,也起不了甚麼巨大的作用。甚至2025年也才2.8%(3154億NTD),也許這就是法人認為2024年之前,EV事業對鴻海Revenue的實質貢獻可能還不成氣候(但2025年之後就難說了)。不過要短視近利的外資現在掏錢出來放個2~3年無所作為,外資操盤經理人可能活不過2023年底,沒看到短期績效、鴻海部位放太多的話,也許連2022年最後兩個月也過不了。(研究報告中間的bettary,software,semicondoctor, Logistics,EV SPEC.等等幾十頁的研究及數據推估,還有後面搏版面的appendix暫且先掠過,放這張EV Scenario study of MP的結論)

個人看法小結:

劉董告訴大家,2025年電動車才會起飛,近期修正為2024年就會起飛(可比原目標提前一年),原型車可量產是在2023年,我想多數的外資法人所掌握的數據也是這樣看。沒錯,至少是2年後的事了,而近期可能會有散戶看到最近的新聞去買股票,但是散戶多是短線,佔鴻海股權比重是25%左右(扣掉外資、大戶、董監持股的籌碼集中度約75%),其中很多散戶在股價表現就是一漲就賣,抱不久也抱不緊,股價漲散戶佔比馬上下降。所以外資現階段沒必要提前兩年進來卡位或拉抬,現在能吸引到的多是短期投機者,以及長期持有者(大多核心持股已建立完成)的再加碼,但限於這類型的資金不是無限也只能少量加碼,所以一漲就賣的散戶對股價沒有大幫助,甚至短期當沖,隔日沖,短線價差的入場都只是短暫助漲助跌的泡沫而已。所以推測外資法人的心態上,他寧可賣在100~110,損失10~20的價差換兩年的時間(也許發動的時間會提前),只要時時關注抓到對的timing,再次進來也許是用一季的時間,就可以把少掉的部位建立出來,當外資把這套一漲就跌下來的慣性給成形、給錨定住,散戶食髓知味後,當股價開始真正起飛時,散戶很容易在110~120就會乖乖地交出股票了,最後散戶的長輩們也會在130全部釋出,等散戶們一回過神來,可能就在250跌回到200時的moment再相見了。