大家好,我是FC大叔,一個滿滿指數化投資魂+資產配置骨的職場打工蟻。

最近參加了一場非公開性質的實體場投資年會,期間與兩位參加者有了一些對話。不出我意料之外的,這些朋友果然提出這樣的問題,例如:我需要買進公債嗎?或是我的資產配置中使用VGIT好還是BNDW好?

當下其實我是這樣反問對方的。

如果我在這樣的情況下給了你一個答案,那我跟投資網紅又有什麼差別呢?

我沒說錯吧?如果我在完全不清楚對方的個人條件、基本收入開銷、工作性質、年齡與家庭情況下,怎麼能給予貼切對方需求的投資建議呢?

而且就算是我能得到這些資訊,你覺得我就有辦法量化成一個表格,然後按表格查詢就給你一個正確答案這麼簡單嗎?

你知道一件事嗎?

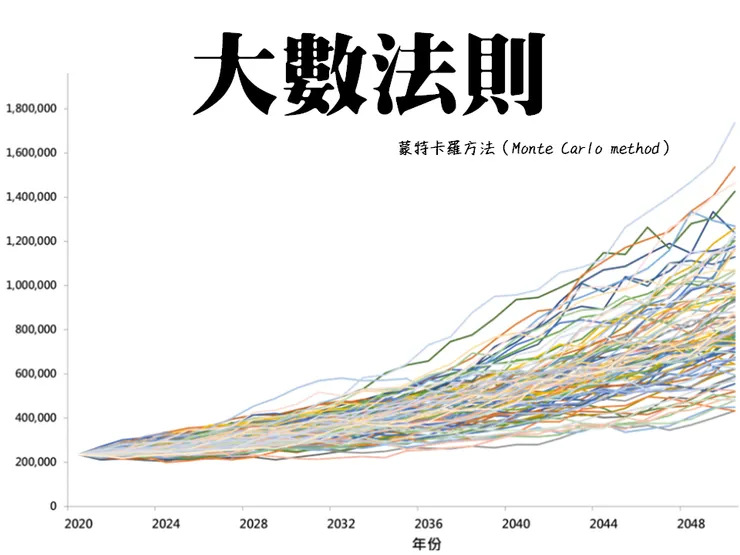

從你開始建構投資組合只是一個點,然後往未來的某一點望去後,將兩點連在一起後就會變成一條線。

可是未來是多變不可控的,所以所有可能出現的線軌跡就會形成一個面,以上這個描述就是蒙地卡羅分析時帶給我們思考投資策略時其中的一個意義。

在這樣的多面變化當中包含的不只是投資時的價格變化。

例如一個預期從2021年到2046年的投資計畫,我們可以知道其中包含了時間因素,時間因素代表了年齡,在這樣的計畫中也包含了你的初始收入,所以就需要考慮你的調薪率。

你也知道自己的初始資產、可能儲蓄率、通膨率..等等,還有更多我沒有提出來的投資參數是需要這些平面上被考慮進來的。

無疑的,這些條件是非常隱私的,而且只有你自己知道。

你們問的這些投資工具都是死的,只有配合上你的自身條件才能活起來。你的股債比怎麼決定?需不需要配置公債?你能冒的風險能多高?這些問題其實沒人可以準確回答你的。

我唯一能跟你說的是:

每個人都是獨一無二,但是每個人都不特別。多數人都是先從股債比8:2開始進行思考,然後根據自己條件增加或減少股票的比重。

工作生命周期的穩定度也會影響目標到期的準確度需求,一個鐵飯碗的工作可以在職場服務到退休年齡,可是有些工作可能到了45歲就會有中年轉業的問題要面對,而透過股債比的調控是有機會去縮小投資計畫的到期誤差的。

然而股債比在短期間內的影響是輕微的,例如當天的朋友問我,如果只靠入金再平衡,股債比沒有準確的維持在目標值,會不會影響很大呢?

其實不會有多大差別的。

但是前提是你有週期性的維持這個股債比。無論是透過入金或買賣方式去再平衡都是一樣的。一個股債比能長期間維持在股票比82%~78%之間,其實效果就與80%近似不是嗎?因為你將+2%與-2%平均之後就是零。

再平衡的效果沒有你想像中的那麼威的,運氣好一點的頂多增加個0.3%,那也是要在非常幸運的情況下才能取得的,因為週期性的定投就是會將這個效果均化。

只要你週期性的定期去維持這樣的比重,你得到的就會是一個均值。

不過這個比重偏移的疑惑比較不會出現在海外券商的使用者身上,前年複委託還有低銷或許還是個議題,在無低銷的現在要維持的更精準的比重沒多少難度了。

可是說的真,我覺得沒多少必要這樣搞自己,只要你用最簡單的策略,也就是機械性的定期處理,就可以去掉與均化許多投資時波動干擾。

於是早上我在上班前就想到這段話。

如果投資像道數學計算題,你直接問我答案是什麼,你覺得有意義嗎?

沒有意義的,因為投資計畫是一個需要長期維護的工作,雖然指數化投資的維護很輕鬆,但是人生的變化過程很難預測。

我可以給你一個答案,可是你遇到的題目不會完全一樣的。

我能給你的建議就是思考。我可以給你解題的思維方法,但是你必須把這東西消化掉,然後用你的腦袋去解決你自己的人生問題。