【遺產】

遺屬申報時認列方便 免去身後麻煩事 當然 遺屬對遺產上百千萬麻煩又怎麼了

但有些不會跟讓家人知道買甚麼的 或是用哪個帳號的

若是沒有留下相關紀錄 查詢上會較不方便 但複委託一調 就都出來了

【費用降低以後】

2022開始各家券商都開始把複委託費用降低

雖然比起海外券商0手續費 已經出現競爭力 也有省去匯費的煩惱

此外比較起來 有較好找的中文服務

退一萬步 國內券商至少有個營業據點可以讓你衝進去問

股權有甚麼問題都可以懶人直接問 90%都會要幫你解答

高貢獻大戶要報稅節稅有些券商還能供你諮詢

那不方便的地方像是選擇權 槓桿型操作等等 對指數投資就沒什麼大影響

【美股定期定額】

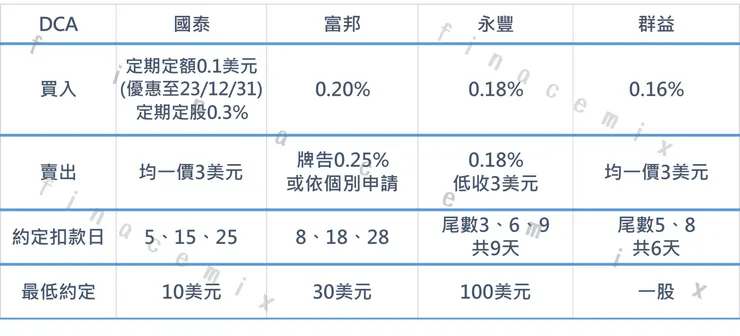

簡單整理幾個券商 圖只針對美股的定期定額 (如果有錯 就是我的錯 煩請告知)

群益可惜沒有ishares股債系列 其他條件欠佳的我就不列入了

國泰富邦永豐看起來會較實惠

國泰最優惠 但沒有專屬營業員 也許有些人會覺得營業員服務搶錢阿

就是王品服務跟路邊攤價格去思考囉 各自斟酌啦

變成若有問題要自行找官方客服

要有專屬窗口營業員的像是永豐富邦 永豐天數多 費率也略低

豐存股這件事在小資族中算是蔚為流行

至於富邦表定費率是三家最高 但提供一個複委託的優勢供大家參考

【稅務】

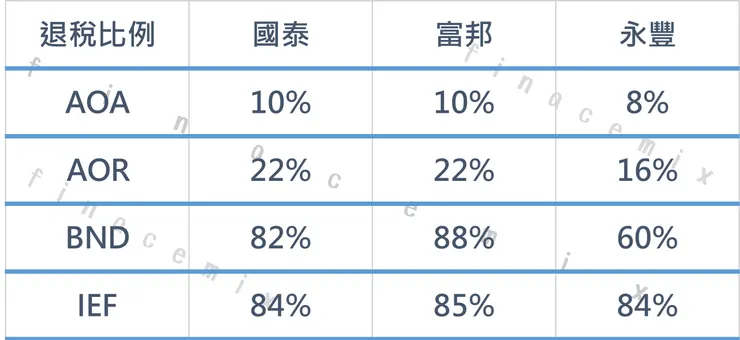

QI(Qualified Intermediary)資格的複委託國內券商

美國國稅局認可具利息性質之配息(股息)將免扣繳30%稅款

對於美股詬病的30%預扣稅 具資格的國內券商就有提供退稅

(雖然不會及時退 只能說有退總比沒退好)

若是海外券商要自行退稅 之後每年都要申報 若沒有還有可能會被罰款哦

而複委託就沒有這個問題 券商都幫你處理好好

根據我側面了解 如果數字有錯 那就是我的錯(先道歉再說?) 小數點請見諒

具有可退稅的債息性質 我簡單選出四檔指數化投資工具

這時候就可以發現 永豐並沒有優於富邦

多數指數化投資工具殖利率約1%~3%

BND殖利率約2.5% 我先算3%(方便觀看) AOR殖利率約2%

BND富邦跟永豐差約0.25% AOR差約0.04%

兩者的美股定期定額牌告0.2% vs 0.18% 看上去永豐是領先0.02%

但當你的投資部位可歸類債息越多 你就越不划算

指數化投資會有股債配置 從AOR開始 也就是股6債4

如果你選擇退稅較少的券商 對你就會開始不划算

我想多數的討論都在明白可見的手續費上

但魔鬼藏在細節的退稅 就鮮少有看到文章討論

不專業了解是各家複委託上手有差距 處理上也會有差

也非每年退稅額度都相同 只能推測今年退稅較多 未來也會較多

實際運作若有業內或知情人士 歡迎跟我&大家分享 謝謝

【總解】

先小小抱怨 由於退稅資訊非常不透明 不好查詢

一般投資者難以發現這塊差距 只知道有退 但不知道原來有多有少

如果你指數化工具有債息類配置 那你就要好好考慮

尤其是資產配置進入保守期 債券比例變多的族群

是不是該考慮退稅更多的券商呢

如果你選國泰 OK 目前無懈可擊 唯一的缺點就是沒有專屬的窗口

你不需要 都可以自行處理 那我當然是推薦國泰

但如果你有意願找富邦的營業員 希望有專屬的營業員

來私訊我 可以幫你推薦優惠的營業員哦

歡迎投稿相關內容 一起解決金融資訊不對稱

喜歡我的文章可以按讚分享給需要的朋友

也可以到我IG finacemix_ 按讚喔~謝謝

如果支持我可以動動手按like 不用花錢唷