民眾健康意識抬頭,外溢保單投保件數也逐年攀升,金管會今(25)日公佈今年第1季具外溢保單及實物給付保單等銷售情形,外溢保單保費冠軍由國泰人壽拿下,今年第一季賺了19.4億,但換成觀察件數,冠軍則變成南山人壽。

新聞來源:ETtoday財經雲(2023.04.25)外溢保單是在2016年時由金管會提出的保險商品,推出至今,越來越受到民眾的喜愛,究竟外溢保單是什麼?適合怎麼樣的族群購買?優缺點各有哪些呢?對外溢保單不了解的民眾,一起來看看ZOE為大家整理的資料吧!

外溢保單是什麼

外溢保單包含了產險、壽險、醫療險等險種,指的是除了像一般保單擁有的保障功能外,只要達成保單中的約定條件,就能獲得保險公司提供的鼓勵機制的一種保單。目前台灣的外溢保單可分為建檢型保單、運動型保單、實物給付型保單,其中較多人購買的保單類型主要為運動型保單,透過獎勵機制期望使保戶養成規律運動的習慣,而建檢型則可達成事前預防的效果,維持身體健康。

外溢保單優缺點

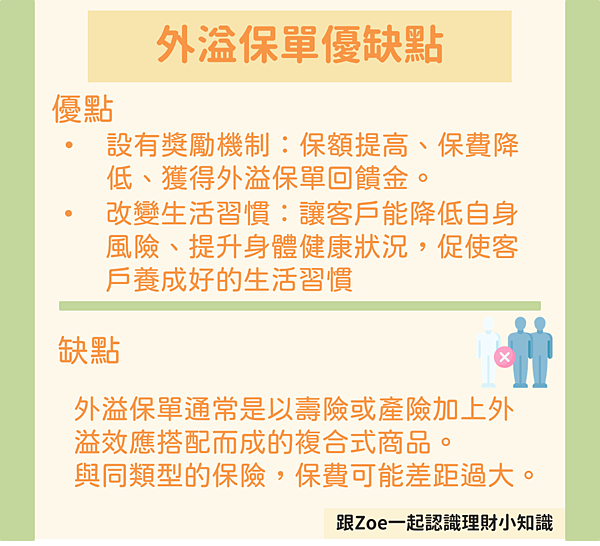

外溢保單優點

- 設有獎勵機制:外溢保單除了保障功能外,還設有獎勵機制,如保額提高、保費降低、獲得外溢保單回饋金等,讓客戶主動達成要求。

- 改變生活習慣:外溢保單所帶來的外溢效應,大多是讓客戶能降低自身風險、提升身體健康狀況,在保單本就有的保障功能以外,促使客戶養成好的生活習慣,有些保險公司在投保後的幾年內會安排免費健康檢查,民眾若健康狀況良好,可能還有機會可以獲得額外優惠。

外溢保單缺點

目前市面上的外溢保單通常是以壽險或產險加上外溢效應,所搭配而成的複合式商品。與同類型的保險,保費可能差距過大。因為外溢保單主要的外溢效果是體現在身體健康上,獎勵機制也是以身體健康狀況衡量,不建議生活習慣不佳或健康有較多疑慮的民眾進行購買,可能會出現費率較高,甚至未來利益受影響的情況。

外溢保單注意事項

注意最高續保年齡

因外溢保單通常為定期險種,而定期醫療險都有最高續保年齡問題,約為75歲至80歲,若過了最高續保年齡,部分屬於醫療險的外溢保單開始失效,若想再投保其他醫療險就會較為困難,或保費過高。

注意保費費用問題

就像上文所述,外溢保單通常為複合型商品,若想購買的險種為壽險,一定要查詢純壽險與外溢保單的價差,多比較保障內容與保額,再決定是否投保。

結語

以上就是外溢保單的相關介紹,再次提醒民眾,在挑選外溢保單時,一定要注意外溢保單保費是否過高,並與專員討論過後再進行購買,才不會發生得不償失的情況喔!

除了外溢保單是什麼還想看其他文章?

歡迎到我的痞客邦了解更多