本篇文章譯自興登堡研究於2023年3月23日發表的報告,由於報告篇幅相當長,將分幾個部分分別發表,本篇提及 Block 在財務報表上如何窗飾其實不好的財務數據,並在整份報告的最後下結論,下稱的「我們」皆指興登堡研究,不代表黑鳶研究。

第四部分:Cash App的“無摩擦”和“神奇”的商業模式是建立在逃避監管、透過過高的費用榨取用戶利益以及誇大不存在的創新之上

Cash App說服了投資者它是一家創新者和顛覆者。我們對其主要產品的評估表明,它只是追隨其他大多數金融服務公司的腳步,專注於掠奪價格、逃避消費者保護監管,或者只是在競爭激烈的領域提供平庸的「我也有」的服務。

Cash App在其季度和年度報告中僅對一個重要收入來源 — 「換算手續費」做了一個模糊的提及。

儘管這個議題不太透明,瑞士信貸的一份報告顯示,「換算手續費」在Cash App 2021年的收入中占了約35%,約為8.92億美元,是一個重要的收入來源。

Block公司不揭露Cash App業務中最基本的經濟因子,包括對「換算手續費」的依賴。「換算手續費」是由接受現金卡和信用卡交易的商家所支付的費用,用於支付接受、處理和授權卡片交易的成本。多年來,Block公司在其年度報告中僅以一行文字說明對換算手續費的揭露,還沒有說明具體數字:

「當個人使用Cash Card購物時,Square會獲得換算手續費。」

在2022年,Block公司的揭露提供了很少的額外資訊:

「當使用Cash App卡進行購物時,我們還會獲得換算手續費」、「換算手續費在收取時被視為收入。」

儘管Block公司不太揭露此議題,瑞士信貸在2022年10月的一份報告中估計,Cash App在2021年的「手續費」(該報告稱主要由Cash Card的換算手續費組成)收入為8.92億美元,約佔總收入的35%左右。

擁有超過100億美元資產的銀行有「換算手續費」的上限,這是國會實施的管制措施,合法地防止銀行向商家過度收費

儘管Block公司擁有310億美元的資產,但它透過一家小型銀行作為支付跳板,以迴避這些法規

我們懷疑我們已經知道Block公司在這個問題上不透明的原因。

2010年,國會通過了杜賓修正案,對換算手續費進行了限制,以確保這些費用「合理且與發卡方所承擔的成本相符」。杜賓修正案為小型銀行開了例外,即發卡銀行的資產不足100億美元時,可以不用受到限制。

根據最新的年度報告,Block公司的資產遠遠超過了「小型銀行」的定義,達到了310億美元。

然而,該公司迴避了換算手續費上限,使得一般的零售交易費用增加了1.27倍至5倍不等,將這種虛增的成本加諸在許多商家和小企業身上,而他們卻聲稱自己正在幫助這些商家和小企業。

為了符合資格,Cash App選擇了Sutton 銀行來發行其預付式現金卡。Sutton銀行是根據杜賓修正案定義的一家小銀行,並且出現在聯邦儲備系統的「免於借記換算標準的機構」名單上。

儘管Sutton 銀行被認為是Cash App預付式現金卡的發行方,從而獲得了例外。但由於Cash App負責了該卡的市場行銷、用戶登錄和客服支援,Sutton銀行。Sutton銀行在其網站上明確指出了這一點,詳細聲明了它在Cash App中的角色和責任,僅專注於Cash Card本身。

簡單來說,Sutton銀行只是為了讓Cash App能夠符合杜賓修正案的例外條件,讓他們得以收取更高的換算手續費。

PayPal揭露其使用小型銀行作為例外的方法正受到SEC的調查

在2021年7月29日,Block公司的競爭對手PayPal在其季度報告中透露,它收到了SEC的傳票和資料請求,詢問其現金卡換算手續費收入是否符合監管要求。

「我們已經回應了從SEC那邊收到關於發行我們授權品牌現金卡的銀行所支付的換算手續費率是否符合美國聯邦儲備系統第二條法規的調查,以及公司品牌卡計畫所獲得的行銷費用的申報問題。」

該消息揭露當天,PayPal的股價下跌了6%,同時也與其盈餘發布日期發生在同一天。

這家公司的情況與Cash App與Sutton 銀行的關係相似,PayPal透過Bancorp 銀行發行其預付式現金卡,該銀行也符合小型銀行的標準。

與Block公司不同,自2015年起,PayPal在其文件中已聲明其換算手續費受到監管風險的影響。

根據我們最近獲得的《資訊自由法》的回應,Block公司可能是一項SEC未公開的調查的一部分,該調查與換算手續費有關

鑑於Block公司和PayPal都似乎以類似的方式迴避換算手續費上的限制,我們向SEC提交了一份基於資訊自由法(FOIA)的資料申請,以查看Block公司是否也成為相關調查的對象。

我們使用與PayPal在其文件中描述SEC的資訊申請相同的措辭提交了一份FOIA申請。SEC的回應指出,與Block公司依賴該例外條款及相關行銷費用有關的某部分文件無法提供,因為它們已經列為「執法用途」。

需要注意的是,僅憑這一揭露並不能確定Block公司本身是否正在接受調查。我們已新的請求以獲取更多信息,到目前為止尚未收到回應。我們也已聯繫了Block公司,但同樣尚未收到回應。

「即時存款」功能估計占Cash App 2022年營收的31%。

公司表示,它們是這項技術的開拓者,該技術的運作就像「魔法」一樣。

Cash App的另一個對營收產生重要貢獻的是「即時存款」功能。據瑞士信貸在2022年10月的分析報告中估計,這一功能占Cash App總營收的31%。

在2022年5月Block公司的投資者日演示中,Block的Cash App負責人布萊恩‧格拉薩多尼亞解釋了Block公司是如何開創這項服務,並描述了透過即時存款功能轉帳的情況:

「這種體驗就像是魔法一樣,我們知道這是人們迫切需要的東西。」

即時存款並非什麼「魔法」科技,它是一項昂貴的標準服務,競爭對手也提供類似或更優惠的利率

Block公司的即時存款功能基本上是一項電子資金轉帳。一位前員工在談到其在COVID紓困撥款中的應用時澄清了它是「魔法」應用程式的觀念:

「很多人把它視為金融科技方面的應用或基礎設施的更大進步,但從實際情況來看,這是因為我們準備好為人們提供資金,以便我們可以得到這筆錢。」

即時存款的一個優點(從詐騙者的角度來看)是能夠在發送者提出投訴之前,或是在Cash App或Sutton 銀行對交易進行實質審查之前,快速將資金移出系統。一旦資金透過即時存款離開帳戶,幾分鐘後就可以在接收帳戶中提取。

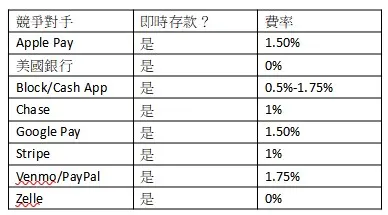

對於接收即時存款交易,Block公司收取0.5%至1.75%的費用,這個費率與許多同行和競爭對手提供的類似即時存款和即時支付功能差不多或更差:

根據媒體報導,全球即時支付的競爭越來越普遍,幾乎每家銀行和支付供應商都提供並擴展此服務。

The Clearing House是由全球最大的一群銀行共同擁有的支付公司,於5年前推出了即時支付網路(RTP),截至2022年11月,已有超過285家銀行和信用合作社參與其中,其中包括一些全球最大的金融機構。

2023年3月15日,美聯儲宣布將在7月推出FedNow,這項服務將使每個參與的金融機構,無論大小和地域,都能提供現代化的即時支付解決方案。

簡而言之,Block公司的「即時存款」業務僅僅是許多競爭對手提供的昂貴功能,而且其收費率很可能隨著時間的推移逐漸降低或幾乎完全消失。

Block以290億美元收購Afterpay的交易:Afterpay是一家總部位於澳洲的「先買後付」(BNPL)服務公司,管理層表示該服務為客戶提供「負責任的付款選項」

然而實際情況是,這項服務是為了規避澳洲政府的負責任貸款法規而創立的

2021年8月,Block公司宣布以290億美元收購Afterpay,該筆交易於2022年1月完成。

BNPL是一種短期融資選項,允許消費者分期支付購買的款項,技術上來說,這是一種「零利率」的短期貸款,通過向商家收取固定費用並對消費者收取逾期費用來獲利。

Square的Cash App業務負責人布萊恩‧格拉薩多尼亞在2021年8月1日,也就是宣布收購Afterpay的那一天對投資者表示(節錄部分):

「將Afterpay納入Cash App將增強我們在全球的消費者網路,同時為消費者提供靈活、負責任的付款選項……」

然而,這種「負責任」的說法與Afterpay的起源背道而馳,據當地媒體報導,Afterpay的建立正是為了規避澳洲的負責任貸款和消費者保護法律。

Afterpay因為一些技術上的細節,例如收取「費用」而非利息,以及將貸款期限限制在8週內,無需進行信用檢查或收入驗證,這通常是傳統貸款所需要的。

由於不進行信用檢查或收入驗證,Afterpay誘使客戶超出其負擔範圍

傑克‧多西在宣布交易時稱讚Afterpay對消費者的好處:

「Square和Afterpay有共同的目標。我們所建立的業務是為了使金融體系更加公平、普及和包容。」

然而,Afterpay改善金融體系的方式似乎是誘使信用較低或沒有信用的消費者購買他們負擔不起的物品,使他們陷入意料之外的債務和費用之中。

許多媒體文章強調Afterpay鼓勵消費者不負責任的行為,通過提供信用購買各種東西,從鞋子到T恤不等。

媒體報導指出,尋求為小額購買提供融資的消費者,可能甚至沒有收入或信用,他們可能是最需要保護的消費者群體,而這正是Afterpay所避免的法規。

Block公司鼓勵借款人將先買後付的方式視為「不僅僅是另一種債務形式」

事實是:如果客戶逾期支付,Afterpay將開始收取費用,其年利率最高可達289%

Block堅稱使用Afterpay進行購物融資並不是「只是另一種債務形式」。

Block公司暗示,由於Afterpay只在付款逾期時收取費用,因此它不會「將客戶推入高利率的長期債務」。它還稱其遲付費用為「低且有上限」。

然而,事實是Afterpay的逾期費用年利率可以高達289%,比大多數懲罰性債務產品更糟糕。

Block公司將Afterpay的支付列為其資產負債表上的「貸款」

換句話說,Afterpay只是另一種債務形式

進一步證明Afterpay是一種貸款,我們可以參考Block公司自己的財務報表,該報表將Afterpay的支付歸類為貸款。

根據公司的10-K報告,公司的「消費者應收款項」代表了「在公司的先買後付平台上處理的未付分期付款訂單的未收款項目」。

上面的表格還顯示了約1.54億美元的逾期Afterpay應收款項,佔所有未付款項的7.6%。

根據惠譽的數據,從2021年6月(即Block公司收購前)到2022年3月,Afterpay的逾期率增長了一倍以上

呆帳準備金在2021年至2022年期間也增加了46%

從財務角度來看,Afterpay的收購看起來並不成功。在Block公司收購之前,Afterpay公布的逾期率非常低。引用惠譽評等數據的報告,收購後逾期率大幅上升:

「惠譽評等報告指出,在美國,先買後付供應商Afterpay的逾期率從2021年6月的1.7%上升至2022年3月的4.1%,而主要信用卡的逾期率保持在約1.4%左右。」

除了逾期率上升,信用損失準備金從2021年的1.1億美元增加到2022年的2.04億美元。

這些逾期率上升和信用損失的增加對使用該產品的消費者產生了影響,這似乎削弱了Block公司聲稱其是一個由商家費用補貼的負責任消費者產品的說法。

Afterpay現在面臨更嚴格的監管:在2023年2月,澳洲監管機構表示他們支持對先買後付實施「繁瑣的監管」

在美國,美國財政部和CFPB已開始將先買後付納入現有貸款規則的範疇,並表示先買後付「與其他形式的信貸相似」

Afterpay正面臨著在其母國澳大利亞和美國加強監管的壓力。

在2023年2月,澳洲的證券和投資委員會向澳洲財政部提交了一份聲明,支持在先買後付行業實施「繁瑣的監管」,據《澳洲金融評論》報導。穆迪公司副總裁史蒂芬‧涂針對有關即將公布的監管發表了評論:

「在澳洲,曾經快速增長的先買後付行業正面臨著審查...將對所有先買後付供應商(包括Afterpay)帶來更多的監管壓力。」

在2022年11月17日,美國財政部發布了一份針對非銀行消費者貸款機構的報告,其中指出:

「財政部建議CFPB審查其權限,以考慮該機構是否以及如何對更大型的非銀行消費者貸款機構進行直接監管,包括先買後付和分期付款貸款供應商。」

2023年3月2日,CFPB釋出了一份關於先買後付使用情況和人口統計的研究報告。該報告強調先買後付貸款對於那些信用狀況較差、更容易使用先買後付作為最後手段的人來說具有重要意義:

「... 先買後付借款人相較於非先買後付借款人,平均而言更可能存在嚴重的債務問題,依賴信用卡透支、有違約記錄以及使用高利率金融服務(如薪資日貸款、典當和超貸)等情況。」

「信用評分較低導致傳統信貸產品的利率較高,這使得無利息的先買後付貸款成為吸引人的替代方案,許多借款人尋求此類選擇。」

該報告還隨著CFPB主席羅希特‧喬普拉的聲明一起發布,他明確表示對先買後付將出台更多監管措施,這與Block公司的堅持相反,先買後付「與其他形式的信貸類似」:

「由於先買後付與其他形式的信貸類似,我們致力於確保借款人享有類似的保護,並要求企業遵守相似的規則。」

為了使先買後付借款人獲得平等的保護,像Afterpay這樣的先買後付公司需要遵循與信用卡公司相同的適用性/信用審查程序和報告要求。這將增加先買後付供應商的行政和法遵負擔,很可能會顯著限制貸款金額的增長。

結論:一個跟其他人一樣的金融科技寵兒

傳統銀行家總是穿西裝打領帶,在外面很容易被辨識出來。對於普通人來說,這是一個有用的特徵,他們可以以適當的懷疑心態對待他們,因為他們知道銀行家常常不辭辛勞地利用人們、逃避監管並從政府中榨取金錢。

相比之下,傑克‧多西以印染T恤和古魯山羊鬍作為自己的服裝裝束,同時聲稱對他正在利用的人群深感關切。

這種現代行銷方法一直以來都非常有效,多西在成為一位億萬富翁的過程中受到了普通人、矽谷精英和投資銀行家的廣泛讚賞。

然而,仔細觀察Block公司,我們會發現它實際上並沒有改變遊戲規則—就像傳統金融服務公司一樣,它的主要關注點似乎是將掠奪性貸款和費用打扮成革命性產品,逃避監管並接受最差的法遵規範,以便從其對消費者和政府的詐欺活動中獲利。

該公司似乎押注後果要馬是「業務成本」,要馬至少會延遲發生。

無論如何,我們認為光芒將褪去,投資者將意識到Block公司實際上是一家虧損、無差異化的貸款和手續費產生者。就像金融科技和銀行業的許多同行一樣,它最終將以接近其淨值的價格交易。

與此同時,多西和其他高層已經在頂峰時期賣出了超過10億美元的股權,無論其他人的結果如何,他們都能夠獲得豐厚的回報。