本案例寫於瓦城一即將到期2022/12/11前約一個月時間,剛好有朋友問我對他的還有沒有機會往上拉抬的看法,我寫了一篇可轉債CB的財務操作邏輯分析,並同時做了以下的情境分析,希望投資人在投資CBAS的時候能有更多的參考資訊,同時也再一次的說明CBAS的一些交易細節及買賣成本的計算,希望對投資人有更實務的參考。

發行條件描述 :

瓦城一於2019/12/11發行,2022/12/11到期(即將到期),發行8,000張,規模8億,發行時轉換價300元。轉換比例,1張可轉債面額10萬元,等於可以換333.33股瓦股票(100,000/300)。(可以換股票是你的權利,不代表一定要換,決定權在你)

情境一 : 競拍或是掛牌後買現股都可以

2020/10/30以105.1元買進30張可轉債現股,可換成10張瓦城股票,經過除權息,目前轉換價變成201.8元,1張變成可換495.54股。

投入成本(現股交割)及風險(最大損失)計算 :

105.1元*30,000股=3,153,000元,手續費千分之一 =3,153元

情境一最大損失分析 : 最壞情況,到期無價值 : 2022/12/11到期前股價低於轉換價201.8元,沒有轉換價值,公司在沒有倒閉的前提下最大損失金額/報酬如下 :

投入成本 3,156,153元,投資兩年最大損失156,153元/-4.95%。

情境二 : 掛牌後買可轉債選擇權CBAS

2020/10/30以105.1元買進30張可轉債選擇權CBAS,一樣持有可換成10張瓦城股票的權利,經過除權息,目前轉換價變成201.8元,1張變成可換495.54股,30張可換成14.866張。

105.1元經過拆解過後,變成債券本金100元+選擇權5.1元。可以只買上漲的權利,但是因為債券的本金10萬,券商會找人交割本金的部分,所以我們需要預付對方到到期的利息。如果中途賣掉,看持有幾天依照幾天收利息,沒有持有的期間的預收利息會退還。

CBAS投入成本(權利金)及風險(最大損失)計算 :

105.1元-100元 =5.1 選擇權

券商報價的佰元報價(利息) 3.82元(約2年的利息)

(5.1+3.82)*30,000股 =267,600元/最大損失

情境二最壞情況到期無價值 : 選擇權會提早現股兩個禮拜到期,所以下週五2022/11/25到期前股價若沒有高於轉換價201.8元,選擇權將沒有轉換價值歸0。

=>投入成本 267,600元,投資兩年最大損失,267,600元-100%。

模擬獲利分析 :

情境一 : 買可轉債現股,到期有價值 ,2022/12/11到期前股價漲到250元,高於轉換價201.8元,超過轉換價23%,有轉換價值。

投入成本 3,156,153元(每張成本105.1元)

理論價值 30張CB可以換成148,662股*250元市價=3,716,550 (3,716,550/30,000股=123.88每張均價)

=>3,716,550-3,156,153=+560,397元/17.76%

情境二 : 買可轉債選擇權CBAS,到期有價值 : 2022/11/25到期前股價漲到250元,高於轉換價201.8元,超過轉換價23%,有轉換價值。

投入成本 267,600元,理論價值 123.88元,

123.88-100=23.88元(選擇權)

(23.88-5.1成本-3.82利息)*30,000

= >獲利金額 448,800元 / 167.72%

情境三 : 當然如果你也可以像股票一樣買進賣出交易就好。

2020/10/30 買進五張CBAS,成交價格102,交割24,700元

名詞解說 :

1.交易日 : 2020/10/30,跟股票一樣T+2交割。

2.賣回日與價格 :

- 持有可轉債現股投資人的權利,在賣回日可以用賣回價格賣回給公司,通常是在發行兩年之後可以執行,公司無條件收回。

- 選擇權的持有人則預付折現率的利息就先收到賣回日前兩週,若距離到期日還有一年的時間就得進行續約動作,要再交割一年的利息,就持有到到期日前兩個禮拜。

- 需要注意有擔保一定可以續約,無擔保要看是否有額度可使用,要先詢問交易員。續不續約都是你可以自己決定的。

3.折現率可以理解成券商幫你支付本金10萬,你需要預付給券商的利息年費用率,通常一次會預收到賣回日或到期日。

權利金交割說明 :

成交價格102元,所以拆解成 100+2,2元是選擇權的價格,等於是一張2,000元(2*1000股),你買了5張,總交割24,700元,每張平均4,940元。

百元報價利息 : 4,940-2,000 = 2,940,先預收從2020/10/30~2021/11/29的總利息金額,最後看持有多久以日計收,未持有期間利息會退還。

2021/1/26 賣出五張CBAS,成交價格104,交割30,900元

損益計算說明 :

賣出104,選擇權從2元變成4元,每張賺2元,買5張原本選擇權價差損益應為10,000元,但預收利息未經過的期間會歸還2.18元( 100-97.82),4元選擇權+2.18百元報價退回 = 6.18 *5,000股 = 30,900元實際回來的金額。

收回金額30,900-成本24,700 = 6,200元…..實際獲利金額

10,000-6,200 =3,800….持有期間利息。 (預收2,940-收回2,180=760元/每張)

- 履約價格 : (賣回價格-100*(C)*剩餘天數/365)

100-(100*2.5%*(318/365))=97.82

- 剩餘天數=CB賣回日-履約交割日+1

2021/12/11-2021/1/28+1 =318天

本篇結論 :

投資永遠都有風險,但是這個風險必須要是你可以控制的!拿你輸得起的錢去買一個未來2或3年上漲的機會,有資金的不用給人賺利息,資金有限的可以善用適度的槓桿。 全都看你自己的決定與選擇!

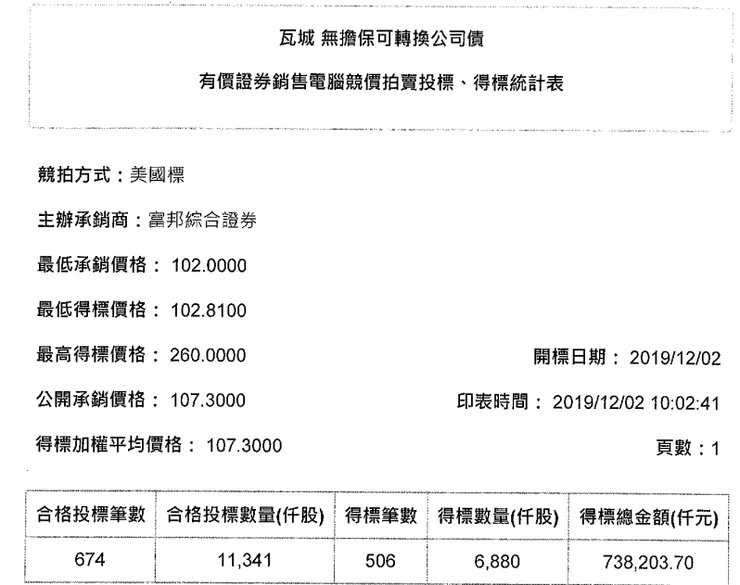

【2018/12發行時競拍結果】

我常在說為何要去參與競拍,因為參與競拍你才有機會用低價先取得可轉債現股,以下面資料為例,最低價102.81元,當你競拍得標時你已經將成本固定在102.81元了,當掛牌一個禮拜之後可以拆解成CBAS,你可以對敲就是自己的現股賣出,然後同時買進CBAS,等於原本持有現股賣出取回10.281萬現金,買進一張CBAS由108/12拆解月報表也可得知一張7.55~9.19元之間,一張就大概7,550~9,190元的風險,在可預知到最大風險下進行投資,其實相對會讓自己安心很多,至於最後會不會上漲,那又是另外一個問題,本篇文章就各種不同情境作探討說明,主要也是提醒投資人CBAS的投資風險。

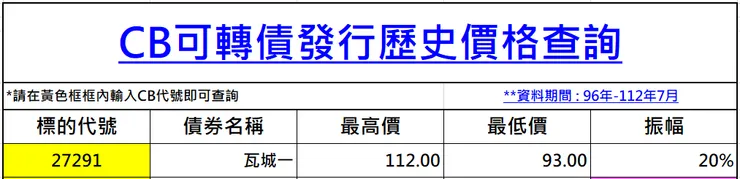

【瓦城一發行期間最高及最低價格】

由下表可得知其實到最後投資瓦城一的投資人應該沒有賺到錢,因為發行期間遇到疫情,觀光業大受影響,當時瓦城發行的轉換價格在300元又相對較高,所以最後到期前幾使轉換價格努力調整到208.1以上

【歷年CBAS拆解交易月報表】

- 108年12月剛掛牌拆解交易量較大有2.426億,之後每個月都幾千萬拆解,價格一直都處在相對較低情況,也就是都遇到疫情市況不好的時候, 這也很難去論對錯,畢竟疫情的事情沒人遇到過,只能讓市場自己去調整到該有的位置,另一次大量則出現在110年11月,第一次拆解的CBAS歷經兩年都還沒有履約價值,所以持有人必須選擇是否續約最後一年,等最後一年是否有機會上漲,但看到最後就沒行情歸零了,整個過程到結束其實我沒有虧錢,但我朋友就有,就30張CBAS的最大損失26.76萬外加最後一年續約利息。

- 最後我只能說瓦城從頭到尾都倒楣,生不逢時,也死不逢時,到期後的隔兩個月就開始拉第一波到2023/3/7最高285元,CB若沒到其理論價格都有136.9元,四個底開始第二波攻擊2023/8/11創9年新高價343.5元,理論價格165元。

- 當然投資就是這樣沒有事後諸葛,只能在發投資的每一個過程依照你自己的累積經驗去作出最佳判斷跟決定,而從歷史案例分析有時候可以讓我們得到不同層面的思考與啟發,挺好的。

閱讀模式-簡報版