- 本人分享之文章為個人研究、蒐集資料彙整與根據過往經驗判斷之心得,非作為或被視為買入或賣出標的邀請或意向,買入或賣出請自為判斷並自負風險及盈虧,本人不會提供目標價,亦不會有帶進帶出之行為!!

國統(8936)

- 10月營收都公告了,第三季財報也出爐了,分享我有在追蹤個股的營收情況,第一檔就是國統(8936),國統公告10月營收為4.02億,年增49.72%,月增13.27%,累積前10月營收31.97億,年增2.34%,終於在10月累積營收年增率轉正了。國統今年標得的大案許多還沒開工,或是還未開始大幅貢獻營收,單月4億左右營收符合預期,預期明後年營收才會有較大幅度增長。

- 另外看一下國統的第三季財報,第三季eps為0.99元,較去年同期0.56元,年增76.79%,較上一季0.35元,季增116.36%,毛利率41.74%,創歷史新高,首度突破4成,營益率34.07%,也創了歷史新高,稅後淨利率27.13%,累積前三季eps為2.03元,較去年同期1.77元,年增14.69%,之前我在其他地方文章有預估國統第三季eps,介於0.89-1.07元,平均值是0.98元跟實際值0.99元僅差0.01元,算是符合預期,比較讓我驚艷的是毛利率跟營益率,都創了歷史新高!!至於是什麼原因呢?或許11/20的法說會會有解答。

- 另外我們來看看水資源概念股第三季財報的成績比較,第三季毛利率最高的是鉅邁,最低的中宇,國統則是排在第二名,營益率最高的是國統,最低的基士德-KY,稅後淨利率最高的也是國統,最低的旭然,第三季eps最高的崑鼎,最低的是旭然,以11/17收盤價以及累積近四季eps來計算本益比,目前本益比最高的是旭然,高達64.67倍,而山林水因為累積近四季eps為負值,所以本益比目前為負值,目前本益比最低的是鉅邁,為14.14倍,國統目前本益比為15.88倍,在同業中還不算是太高,況且國統係因為第二季認列了業外虧損,以致第二季的eps較低,才使本益比拉高,如果沒認列業外虧損,目前本益比最低的應該是國統。前三季毛利率最高的為鉅邁,最低的為中宇,前三季營益率跟稅後淨利率最高的都為國統,最低的都為基士德-KY,目前累積前三季eps最高的為崑鼎,最低的為山林水,累積前10個月營收年增率最高的為力麒,年減最多的為旭然。

- 楠梓再生水廠今天公告甄選結果,最優廠商為山林水企業聯盟,次優則是中鼎信鼎國統企業聯盟,國統沒得標也不用氣餒,或許還有管材的生意可以做,未來還有很多標案可以爭取,塞翁失馬焉知非福,說不定未來的案子條件更好也說不定,國統本來就不可能所有標案都得標,有得標很好,在手案量持續累積,沒得標也不用喪氣,繼續努力就好,況且國統的資金也有限,公司應該要評估如何去運用,才能讓資金效益最大化,如果取得一堆標案,資金都被卡死了,但利潤不高,那也只是營收好看,意義就不大了,再看到有不錯的標案,但礙於資金限制而無法投標也很可惜,政府投入大量經費在水資源環境建設,以國統過往的實績,跟管材在同業中的實力,一定能分杯羹的,相信國統新的經營團隊,會慎選對公司最有利的案子去投標,努力改善公司的體質跟獲利能力,近幾季以來公司三率跟獲利的提升,大家有目共睹,希望能持續保持甚至更精進!!

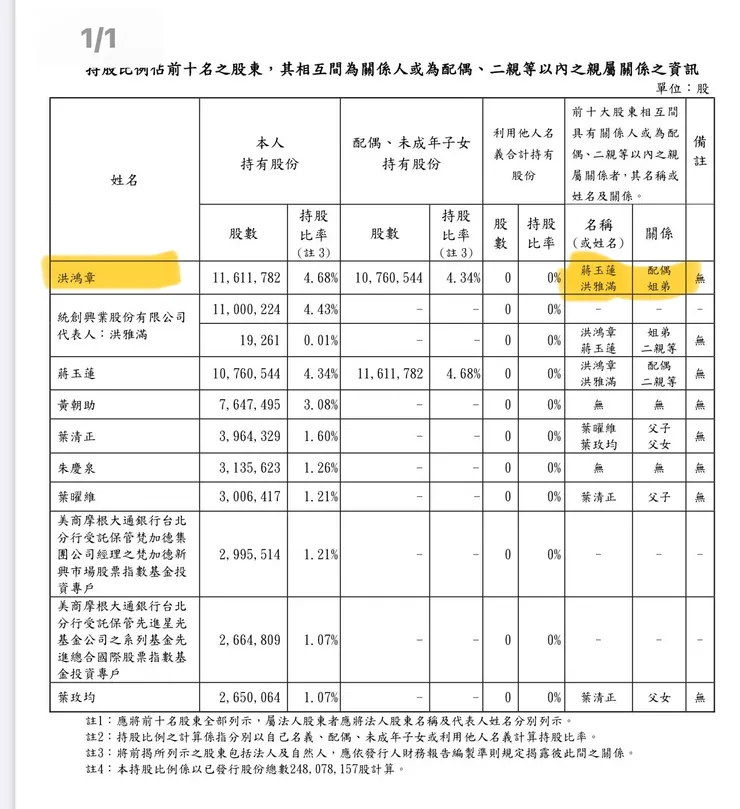

- 10月國統董事鴻艇投資股份有限公司,增持2650張國統,該公司代表人為國統董事長弟弟的配偶。

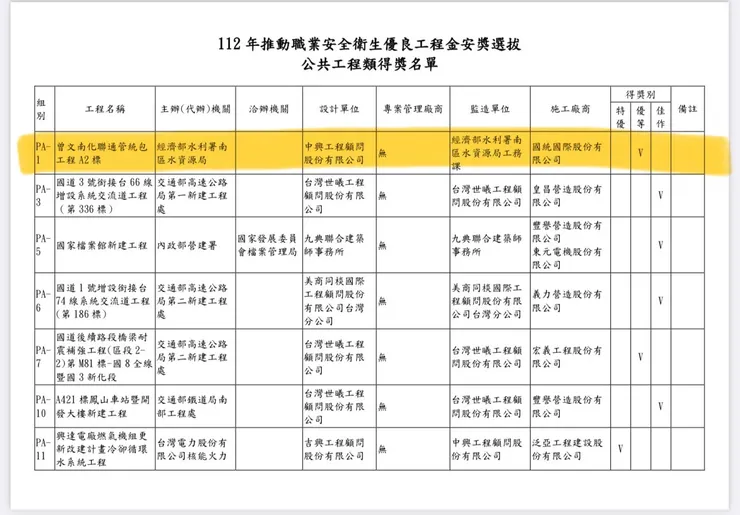

- 國統施做的曾文南化聯通管工程A2標,榮獲112年第17屆職業安全衛生優良工程金安獎【優等】!!

- 這集內容還不錯,有興趣的可以聽聽,有提及好幾間相關的公司,其中也包含國統,水資源產業有沒有機會成為下一個市場關注的族群呢?

Ep.161 水資源處理"需求UP!!長線題材看未來10年!!

- 明年最值得關注的水資源股,第一名🥇國統,有興趣的可以聽聽。

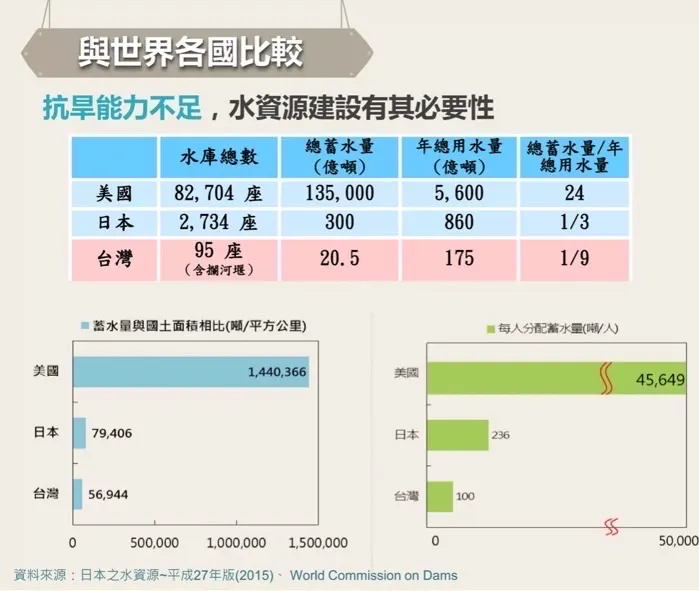

- 為何政府要投入許多資金在水資源建設,因為台灣抗旱能力不足,以美國跟日本為例,總蓄水量/年總用水量,美國是24倍,日本是1/3倍,台灣僅1/9倍,遠遠落後於日本跟美國,所以繼續建設有其必要性,況且半導體廠、科技廠繼續蓋,勢必用水量越來越多,所以再生水廠、海淡廠也會繼續蓋。

新聞參考:

面對氣候變遷穩供水 用水備援率目標2036提升至50%

2023-10-19 20:07 經濟日報/ 記者

翁至威/台北即時報導

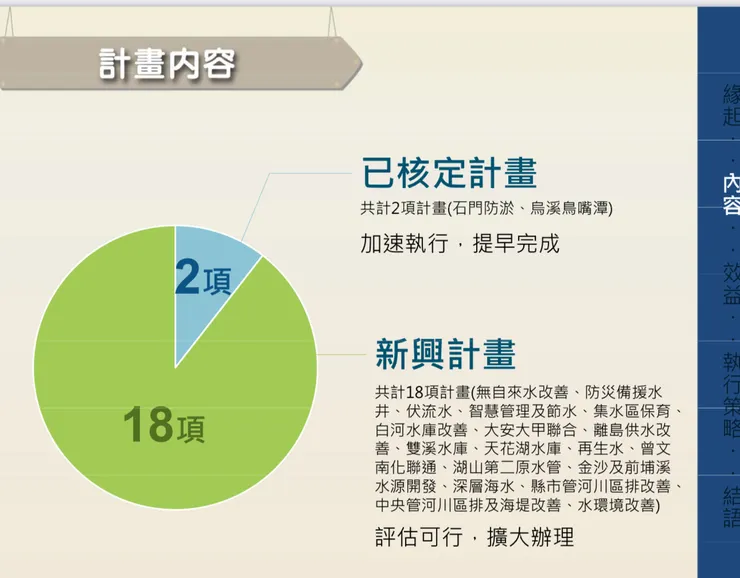

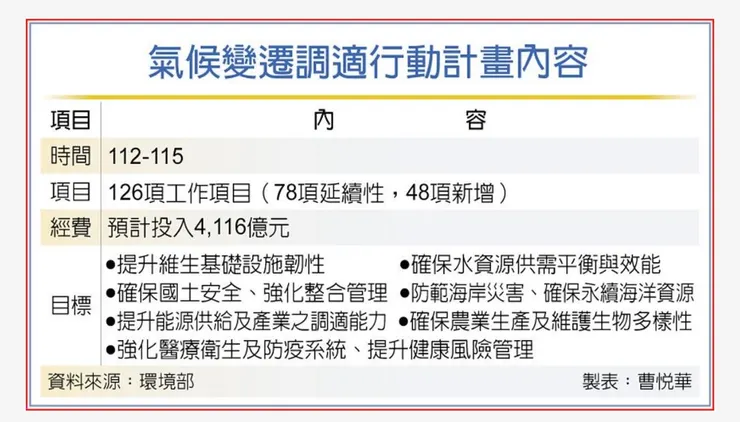

行政院今(19)日表示,已核定「國家氣候變遷調適行動計畫」,預計投入4,116億元,其中以水資源領域投入約2,067億元最多,希望確保民生、產業供水穩定,目標2036年前用水可滿足,整體備援自28%提升到50%。

環境部在今年7月已針對氣候變遷調適行動計畫分別於北中南召開公聽會,蒐集各界意見,並於10月經行政院核定,包含新舊計畫共預計投入4,116億元經費,將分年由各部會編列預算支應。

因應氣候變遷,除透過減量策略外,也必須面對已發生、進行中的氣候變遷,進而調整行為、降低危害,這就是所謂的「調適」,例如因應豪大雨、水災而加高堤防等行為。

行政院核定未來四年氣候變遷調適計畫,產業界最關注的是供水穩定。在水資源領域的投入,初步統計約2,067億元,占比超過五成。

根據經濟部規劃,包含確保供水穩定、強化供水韌性、完善供水環境等三大主軸,希望2036年前滿足用水需求,整體備援率自28%提升至50%,重點計畫包含擴大再生水、海淡水等科技造水,以及推動減漏、節水等。

經濟部所提的新增計畫共有八項,包含新竹海淡廠、台南海淡廠、17條備援調度幹管工程、伏流水開發工程、聯通管或管線改善計畫等。

另外在能源供給及產業領域方面,主要是協助能源產業掌握氣候風險,強化系統韌性並確保能源供應安全,例如幫助業者鑑別各項天災影響設施程度,另也編列預算向中小企業宣導氣候變遷調適,及產業用水效能提升。

國土管理署擴大推動再生水建設 確保民生與科技產業用水無虞

【記者王先國/綜合報導】2023年10月27日 週五 下午2:26

內政部國土管理署指出,全球暖化造成的氣候變遷,以至於近年來極端氣候已成為常態,「短時強降雨」及「乾枯常旱」之氣候異常頻率增加,使得水庫依賴降雨量之傳統水源日漸匱乏。國土管理署為解決水資源利用不受降雨豐枯影響,推動興建公共污水處理廠再生水工程,以污水處理廠的污水做為再生水源,有效及時緩解國內水情不佳期間水資源運用,目前再生水廠供應鄰近之高科技產業使用,每日供水合計達12.35萬噸再生水,並持續擴大再生水運用。國土管理署表示,推動之十六案再生水建設,未來全部完工可提高供應至每日62.81萬噸再生水。

國土管理署表示,今年上半年,臺灣南部發生近三十年降雨量新低的旱象,在內政部、國科會與地方政府共同努力下,協調高雄鳳山、高雄臨海、臺南永康、安平等四座既有的再生水廠,額外增加供應每日約二萬噸的再生水,作為產業用水調度使用,不僅穩定高科技產業用水,也強化整體水資源調度彈性及供應韌性,使再生水在上半年度嚴峻的水情考驗期間扮演至關重要的角色。

為進一步連結下水道建設公共價值,國土管理署擴大再生水建設至十六座,規劃在桃園、新竹、臺中、臺南及高雄等六個區域挹注251億元辦理相關建設,預計於一一五年底再生水供應量可達每日31.45萬噸,最終十六座再生水廠全數完成,供水量將達每日62.81萬噸。其中規劃用於高科技產業製程者的再生水約有六成(每日37.51萬噸),除原有案件供應南部科學園區用水外,擴大推動的案件也將再生水供應至新竹及中部科學園區。在保障一般民眾的用水權益之餘,也提供工業所需用水,讓水資源朝永續循環之路邁進。

中華(2204)

- 中華公告10月營收為37.19億,年增40.25%,月增9.09%,累積前10月營收314.28億,年增28.24%,中華10月營收為33個月以來的最高,表現算是相當不錯,推出MG ZS銷售成績亮眼,新款ZINGER也賣得不錯,可持續觀察後續表現如何!!

- 中華汽車受惠MG品牌新車產銷持續成長、各項轉投資收益同步攀升,再加上防疫險迴轉利益挹注,第三季稅後純益13.44億元,衝上近20年同期新高,累計前三季稅後純益43.7億元,每股純益8.01元,亦創近19年同期新高。中華車走過2022年防疫險低谷,2023年不但恢復正常獲利,且在MG新車亮眼銷售挹注下,獲利更優於以往,再加上防疫險迴轉利益,同步推升第三季獲利呈現。尤其MG品牌銷售氣勢如虹,除去年已上市的HS持續熱賣,在8月底發表的ZS也同樣熱賣,推升MG在10月領牌衝上1787輛,改寫創單月新高紀錄。在ZS挹注下,MG目前月產銷量已拉升至1500輛以上,中華車指出,未來MG產能將逐步提升,持續挹注營收成長。此外,中華車10月推出商旅車ZINGER大改款,設定年底前接單目標2000輛,目前接單表現同樣優於預期,將提振第四季業績動能。因應業績成長,中華車也推動產能擴張計畫,現有工廠兩條產線(月產能約4000輛)已滿載,先透過補足缺工的方式因應,將月產能擴張至5000輛。隨著中華車前九月每股純益已達8.01元,法人看好,第四季仍可維持不錯表現,全年將可挑戰一個股本。

- 中華第三季eps為2.46元,雖然比第一季跟第二季低一點,但已經是歷年同期新高,累積前三個月eps已經超過8元,第四季第一個月的營收也表現亮眼,今年有望賺逾一個股本,甚至有機會挑戰11元,預計明年MG還會推出熱門新車款,加上有稅盾效益加持,明年獲利也不容小覷。

耕興(6146)

- 耕興公告10月營收為3.8億,年減6.17%,月減5.91%,累積前10月營收40.57億,年減4.19%,看之前的新聞說第四季產能滿載,本想說邁入第四季營收會有比較好的表現,沒想到10月營收卻是近23個月來最低,所以股價也低迷,至於為何原本說的產能滿載,卻沒反應在營收上呢?新聞是說,耕興指出,由於消費性電子產品市場需求疲弱,零件客戶普遍保守看待市場,新案選擇遞延或暫停開發,導致無太多新案在今年有量產貢獻,加上客戶持續進行庫存調整,致今年前三季零件收入較去年同期衰退。10月因部分專案進度遞延,影響營收表現,不過目前產能全部開出後,可望趕在11月及年底前結案;大陸接單價格競爭激烈,第三季放棄部分低利潤訂單,確保毛利率水準的同時,也兼顧大廠案件的測試服務品質。

- 雖然耕興營收不甚理想,但第三季的財報還不算太差,第三季eps為3.94元,雖不及去年4.48元,但因為今年營收低迷,這樣的成績沒有落差太大,算可以接受,累積前三季eps為11.53元,較去年同期的11.92元,微幅衰退3.27%,三率還是維持在不錯的水準,毛利率54.03%,營益率37.08%,稅後淨利率34.58%,在相關檢測同業當中都還是最佳的,今年前三季的成績也相同都是第一名,負債比耕興也是最低的,雖然所有數據都是最優秀的,但目前本益比卻是最低的,跟耕興同質性最高的東研信超,今年前三季都賠錢,今年前10月累積營收衰退了23.35%,本益比為負值,相比較起來,雖然今年耕興可能無法較去年成長,但至少維持跟去年差不多的成績,但已經比起東研信超強了許多。

耕興(6146 TT) Call Memo 20231026

1. 邁入4Q23,營收會有比較好的起色,營運表現跟前兩季比慢慢開始恢復。各單位的產能使用接近滿載。目前看到明年2月都是滿的。整年度營運是否與去年持平,其實還很拚,業績陸續開出來需要堆疊,需要一段時間發酵。

2. 這波主要需求來自明年wifi7換機潮,網通規格開始往WIFI7移動。另外是INTEL 14代CPU更新,這塊也是公司前兩年比較大幅成長的檢測終端產品,5G行動筆電,14代算延緩,能夠帶來檢測業績的貢獻,相對是較明顯,這部分今年還沒發生,可能在4Q23或1H24陸續進來。

3. 5G檢測的營收才會大,也是公司的強項。5G筆電同時會帶著WIFI7模組,這是另一塊新的,這些相輔相成,一方面WIFI7的AP上線,5G筆電中的新WIFI7模組,不管Intel或AMD都會更新。

4. 5G晶片廠的新晶片更新與換機潮,Qualcomm的8 Gen 3快推出,最高階的旗艦機種。高階行動通訊晶片廠的競爭,對公司是好處,一直推升高階的旗艦晶片,原先的高階變中低階,對公司而言都是5G。接下來測試的產品幾乎都是5G,沒有純4G或向下的產品,對檢測費用營收貢獻會越來越多。隨著3GPP版本一直推進,機種數雖沒增加,但會推升每個單一機種的檢測項目,更多檢測費用增加。

5. 去年3GPP R17版凍結,衛星天線的接收手機都一閃即逝,因為當時晶片剛開始開發,但今年底到明年,衛星接收手機,開始正視用R17版的越來越多。

6. R18版到明年初會開始正式凍結,凍結是指接下來晶片廠會設計R18的晶片,正式進入5G ADVANCE階段,即華為所說的5.5G。接下來的高階晶片往5.5G走,這類高階晶片的規格提升,會再進一步帶動效能提升,這部分的效應衍伸,會到2H24之後新的晶片發展。

7. 首波AI導入手機開始要出現,ChatGPT手機,無非是個人行動助理。以前有Siri跟Google語音助理,差別在AI運算方式不同。之前的語音助理要連接到中央伺服器,運算傳輸連會Lag,如何改善?就是mmWave低延遲的功能,另外是Edge AI的應用,會帶動頻寬需求跟應用提升,需要更大的頻寬、更快的連結速度、更低延遲的傳輸需求,即便搭配Edge AI技術,很多的資料傳輸仍要透過中央伺服器,這些data link才有機會帶動殺手級應用產品的問世。關注2H24這部分會不會成為主流,也是檢測產業比較正面的訊號,的確需要一個帶頭的主流產品,把5G加AIoT的行動通訊技術帶至下階段。

8. 高階檢測項目對檢測時數,ASP提升的幅度大概多少? 高階是指相對於現有的項目,這塊競爭者相對少,市場訂價權會掌握在市占率最高的廠商。進入R17版,就會有一層的提升,原來要測4000個小時,會多400小時,不是只有單一項目,功能性、效能姓、強制性都會有,大概抓費用會有1~2成的提升。時數不等於金額,但時數多費用會提升。

9. 4Q23營收成長率?之前提到檢測滿載,10月也加班趕工,但全年YoY持平很拚,遇到瓶頸或挑戰為何? 4Q23看起來比去年同期好,但2Q23跟3Q23掉的部分,要補回來很難。各單位增長都有顯著提升,但要大幅到能補足二三季掉的,沒那麼樂觀。零件事業部的恢復較慢,是庫存的部分。大陸有起色,最近MODEL變多沒錯,但成長趨緩很明顯,尤其在華南,感覺不太有成長的機會。能維持目前營收,更多是來自高階的中美日機種,尤其美日客戶,毛利更高。大陸未來下一波,還是有案子,但感覺能增長的有限。

10. 24年營收成長率? 內部還在規劃,希望維持在二位數增長。目前發展來看,需要更多的布局,可能會開始加速美西跟印度布局,開拓不同市場需求,繼續在中國戀戰也不是辦法。

11. 上季提到華東華南的產能調整,目前相關進度?目前華東華南的檢測產能利用率如何? 華東七八成以上,華南沒那麼樂觀。華南跟強制有關的留著,因為需要chamber,很大的場地空間,沒有空間限制的都會搬到華東測,讓設備利用率提高,華南檢測產能相對利用率低落。華南UTR可能五六成以下,單比較少。

12. 3Q23毛利率? 拭目以待。營收即便沒有創新高,但毛利率還是可以有不錯的表現,等公告才知道。基於內部對於管理制度與獎金制度設計,從2Q23表現可以觀察出來,可以落在什麼數字。

13. 目前IoT等非手機與PC相關檢測需求,終端產品數量是否有提升的趨勢? 一直都有需求,但沒有大量提升,算在”其他”部分。公司有一塊的貢獻來自美國大廠,常做一些非主流的產品,花很多錢在實驗室上,甚至是準上市的產品,但不一定會發布,這類Model不少,對營收貢獻不少,獲利貢獻更多。

14. 目前中國廠區帶來的營收占比?過往佔比? 前年是2成,去年18%,今年13%。

15. 之前提到考慮不接中低階產品訂單,毛利率轉好,是否反映在2H23跟2024?如何看待後續毛利率? 中低階不希望排擠高階檢測訂單的產能,中低階接越多,營收漂亮但獲利率不會拉高,有高階訂單較多的情形下,中低階不太會去碰。獲利能力不太會變,只是大環境市場增長速度沒那麼快。

16. 考慮到印度設廠,是否開始計畫? 1H23有跟印度當地一個實驗室合作,也跟官方退休的認證單位人員接觸。這部分進行中,只是一開始沒那麼明顯,因為礙於印度相關法令,以及公司設立條件,初期採策略聯盟,久而久之,對合作實驗室併購或擴增,這是後續計畫。

17. 4Q23營收有機會大於3Q23? 4Q23沒太大意外,比4Q22好,大於3Q22很拚。

18. 明年CAPEX規劃? 哪些需求正在評估中?開出到貢獻營收需多久? 扣除mmWave還是會維持4~5億CAPEX支出,mmWave佔3~4億。產能擴充或Sub6G版本更新,起碼4~5億。之前一直說找不到土地跟廠房,最新資訊,沒有要購買,因為地太貴,但樓板面積應用已經有解決方案,會在原先租賃規畫的空間內,可能有500~1000坪空間租賃。通常最快差不多半年左右,隨著景氣或產業變化,有時會依照當時需求,擴增投資或暫停投資。

19. 美國地區的擴廠近況? 計畫本來是今年,算是延後,明年比較有進度,因為今年更多忙著解決華南部分,補華南的問題,但短期不太會有改善的話,就會往其他區域發展。 20. 在中國檢測市占率是否仍維持第一? SGS是否有較大的動作? 公司不太在意。沒有問題,但貢獻營收跟獲利有限,搶市占率沒有太大影響,1個4000萬案件,用500萬或1000萬搶,獲利會不見,另一個是,原本市場有20支機種胃含量,現在剩10支,在10支中搶,不會變大而且價格變爛,現在中國華南是這個情況,華東還好。

21. 目前有無看到WiFi 7的樣品開始有檢測需求?雖標準仍在訂定中,預期何時會有較顯著的貢獻? 網通產品檢測cycle相對較長,final testing 4~6週沒有問題,但在前期的Debug跟pre-test部分,跟著新的標準作調整中,時間就會拉長。目前公司網通場地滿載,幾乎都是在tune WIFI7的產品規格,符合各國標準需求。實際貢獻應該1Q24比較明顯,WIFI7接了不少單在弄。

22. 毫米波的大幅導入時間點? 本來今年初預告有些毫米波手機會上市,有些機種的測試,最終1H23測毫米波的案子,賣進美國才6支,公司做了2支,真正毫米波真的不多。大幅導入跟應用面有關,ChatGPT是第一波,接下來是AI手機。當終端裝置的傳輸需求有提升,到毫米波低技術延遲時,裝置才會變多,這是公司一直在關注的,因為會大幅提升檢測費用,有能力切入這塊測試的實驗室不多,大概明年年中到下半年,終端裝置殺手級應用的轉變,才可能帶來毫米波的大幅導入。

23. 之前公司有提到AI檢驗的商機,目前各國標準訂定及公司想法? AI更多會是資安的檢測管制,有很多隱私要被控管。AI檢驗的商機,應用面還沒開始展開,談這塊太早。通常科技會發展在法規之前,等到大量應用到終端裝置上,相關檢驗法規出來,對公司才有影響。這塊更多的是軟體檢驗,後續再繼續關注。

24. 印度跟美西的檢測項目,主要規劃會面向哪塊? 印度初期是網通,因為印度短期不會有5G的產品,雖然有手機廠商,但都是內銷,內銷沒什麼影響。網通的產品若外銷,市場就大,內銷有內銷要做的認證,但產品銷全球市場的檢驗,對公司幫助才大。美西主要是5G跟IOT產品,像耕興一樣被大廠qualify的廠商不多,在美西只有UL,希望公司去設廠,需要THIRD PARTY去管理檢驗品質,需要耕興這樣的角色,建構這樣的檢測能量,建立無法分割的合作關係。

25. 美西設廠大約是會在何時發生? 美西本來就有廠,現在是要找更大的空間,跟台灣的擴廠一樣,蓋美規跟歐規的電波暗室,需要6米高的規模,在美國反而比較簡單,因為廠房沒有那麼貴,只是尋覓合適地點比較麻煩。美國反而申請建造或核規認可比較花時間,已經開始在進行,確定有消息應該在明年中左右,有明確進度會跟投資人報告。

新聞參考:

耕興行動通訊事業部總經理 楊志祥: AI世代 耕興不缺席

軟實力建構護城河 2023.11.06 03:00 工商時報 張珈睿

AI浪潮來襲,第一波換代產品為伺服器,之後將導入終端裝置,市場必將焦點集中在組裝代工或IC設計身上。然不論雲端或邊緣裝置,都必須通過檢測標準,通訊檢測廠耕興鴨子划水,於AI暨5G通訊世代中扮演隱形冠軍。耕興行動通訊事業部總經理楊志祥接受專訪時指出,AI世代,無線傳輸及行動寬頻基建,訴求大頻寬且低延遲,只要通訊速度不斷加速,滲透率只增不減,耕興軟實力占一方之霸,必將不會缺席。走過多代行動通訊變革,楊志祥分析,每一代從規範至普及,大約十年時間。他以6G為例,預估2029年才會真正落地、完全商轉;但發酵的過程,耕興可沒有閒著,透過參與國際會議組織,從參與制定規格伊始深入布局。楊志祥認為,通訊技術檢測領域積累,並非僅靠資本支出、R&D的軍備競賽投入。

參與國際組織 深化合作

楊志祥分析,耕興決勝關鍵在於「軟實力」;在國際組織中,耕興擔任PTCRB(PCS Type Certification Review Board)主席,另外像3GPP、CTIA也都有共同參與各項通訊技術檢測認證的測試方法制定,進一步深化與電信業者及世界主要手機品牌廠之合作,並且能參與制定技術檢測項目,搶得先機。

目前耕興5G/高階網通Wifi 6E檢測市占居全美及全台之冠,終端裝置涉及手機、筆電、平板、WLAN Router等終端裝置。細數次世代通訊技術,楊志祥強調,明年開始,將進入5G Advanced階段,Wi-Fi 7快速導入各項終端應用,如英特爾14代處理器Meteor lake,預估Wi-Fi 7將成為明年主流。他也強調,AI應用快速滲透各項無線或行動通訊終端裝置,邊緣AI將會帶來終端裝置新型態的設計。

提到AI伺服器,楊志祥分享,前幾年台廠把伺服器產線搬回台灣,這也是耕興擴大台灣實驗室主因,尤其華亞科學園區,就近服務廣達、神達等國內外客戶。AI伺服器雖測試環境跟法規,與傳統伺服器一樣,但是功耗、電流皆提升,因此測試時間及複雜性高出許多,須花更多時間克服電磁干擾(EMI)與除錯。

楊志祥指出,耕興具備全球少有的AI伺服器大電流專用10米測試場地,測試平台能夠承重5噸之重量,該場地可同時提供不同產業類別產品檢測,如AI伺服器、整車EMI檢測量能。楊志祥提到,曾經接過客戶2.3公尺的AI伺服器機櫃,光部署測試環境就花了近一個小時。

跨入車用檢測 靜待發酵

耕興也提早跨入車用電子檢測,目前如整車電磁相容性(EMC) 研測技術,已有客戶進行中。然而楊志祥指出,現階段車測仍不普遍,尤其在L2.5以上的自駕,仍有責任歸屬問題;他分析,目前卡在車廠、系統廠、營運商在爭奪主導權,而汽車特別有安全上的問題,雖然耕興已經有足夠實力進行車測檢測,惟5G、AIoT仍需靜待時間發酵。

對於美中科技戰,楊志祥透露,耕興檢測需求將會更多,主要是因為雙方規格不一,需要檢測的項目就會增加;甚至過去採用低價的陸系模組,也必須使用歐美規格,反而有利於檢測需求成長。只要有產品迭代、更新就有耕興的舞台,而且通訊設備需要上代兼容,因此隨著更新換代,耕興的護城河只會愈來愈廣。

- 耕興這檔股票我應該抱了兩三年了,我一直覺得他是一檔很優質的股票,像他這樣的三率跟長年獲利的穩定性,加上非常優異的財務體質,跟長年穩定的高配息率,我想台股一千多檔裡要找到能跟他相比的屈指可數,但此間公司當然也並非無懈可擊,像是今年他的營收跟獲利就無法再繼續成長,所以對於投資者跟法人來說,可能缺乏了買進的動力,但以他目前的位階來說,本益比大約15倍,也是近十年來的歷史本益比最低點區間,明年是否能重返營收跟獲利成長呢?只能持續追蹤觀察了。

資料來源:網路搜尋相關新聞資料、公司法說資料、公開資訊觀測站、玉山證券、財經百科、神秘金字塔、goodinfo、fugle、公司財報、CMoney

免責聲明:

所有分享純屬個人心得,非作為或被視為買入或出售標的邀請或意向,買入或出售請自為判斷並自負風險及盈虧,謝謝!!