結論

- 公司從音樂串流品牌出發,擁有多年串流技術優勢,並發展出影音串流及雲端服務的企業解決方案

- 股東多為國內外電信業者,成為集團策略性發展中的關鍵資源

- 未來 5 年音樂串流產業 7% 的年均成長率,穩定的音樂串流營收將注入新的事業群,協助影音串流、雲端服務發展

- 疫情推升企業影音串流需求,未來 5 年將以 9% 的 CAGR

- 雲端智慧解決服務成為未來有發展潛力的新業務

- 早期股東、公司員工以及最新一輪募資的股東,三群人分別持有不同成本的股價,對股價也有不同程度的影響

公司簡介

KKCompany Technologies Inc.(科科科技股份有限公司,以下簡稱 KKT)創立於 2022 年年底,為一控股公司,因上市所進行之組織架構重組而設立。

KKT 集團架構(參考公開說明書,自行繪製)

KKCompany 的組織架構十分複雜,公司都設立在避稅天堂新加坡、香港、開曼群島,猜測有三大原因

- 海外所得免稅額高

- 大股東多為國外企業,資金都在境外,因此在國外募資會比股東投資台灣公司容易

- 創辦人的資金都在海外

KKT 與旗下合併子公司所營業務主要分為三大項:

- 音樂串流:有台灣知名的音樂串流品牌 KKBOX,以 B2C 訂閱服務作為主要的收費模式,以及 B2B 幫助企業打造自己的音樂串流品牌。

- 多媒體科技:提供企業影音串流及相關輔助技術與服務,後創立自己的多媒體品牌 BlendVision。

- 雲端智慧業務:最新推出雲端轉型技術顧問品牌 Going Cloud,提供企業轉型雲端數位與 AI/ML 解決方案。

三大業務的營收佔比分別為,音樂串流 75%、多媒體科技 23%、雲端智慧業務約 2%,KKT 擁有多元產品與服務,企業客戶涵蓋電信、媒體、娛樂影音、教育等不同產業,主要營收來自多年耕耘的音樂串流,搭配高成長的新業務,並持續進攻海外市場。

台灣市場占比為 44.90%、日本 43.32%、香港 11.32%,日本為海外的主要市場,其他為正在發展的東南亞市場。

股權結構集中,股東多為公司業務戰略投資人,海外投資人對集團往海外的戰略發展有很大幫助

主要股東名單(來自公開說明書)

KKCompany 由董事林冠羣創立,持股約 2.4%。另外,持股 4.6% 的 Manuscript 由 KKBOX 初始的創辦團隊成員簡民一控制,也是 HTC 執行長王雪紅的外甥。股東名單上持股 7.3% 的李芃萱,則是簡民一配偶。

前十大股東持有公司約 90% 股權,股權相當集中,從前三大股東分析,KDDI 是 KKT 最大的客戶,GIC 是新加坡主權基金,算是相對穩定的籌碼。而其中投資人最需要關注的是第三大股東 HTC,從 HTC 財報可得知投資成本為 24.57元/股,參考 HTC 的營運狀況推測會比其他股東更有機會賣出手上的持股。

從薪酬薪酬結構看公司發股經營策略,管理階層薪酬少但股票多

觀察年報中酬金級距表,可發現董事長暨執行長、財務長兩人平均一人酬金不到 200 萬,低於業界平均,但變相發了非常多的 RSU「限制員工權利新股」(約 300 萬股),表示員工可持有 0 元成本的股票。

音樂串流產業未來五年仍可保有每年約 7% 的年均成長率,但台灣屬於相對成熟市場

KKBOX 是 KKT 旗下最早創立的品牌,長期投資華語獨家及 IP (KKBOX 風雲榜),不但是全球首家合法音樂串流服務,也是華語歌市場最具優勢的音樂串流平台。

根據文策院公布《2022年臺灣文化內容消費趨勢調查報告》顯示,台灣音樂聆聽率超過九成,其中 36% 聽眾為因為音樂串流付費用戶,平均一個人同時付費使用 1.74 個音樂串流服務。

在日本的 Line Music 宣佈撤出台灣、遠傳電信旗下的音樂串流加值服務 Friday Music 結束運營,台哥大將旗下音樂加值服務 MyMusic 賣給 KKBOX 後,剩下前四大品牌寡占台灣的音樂串流市場。KKBOX 將成為台灣唯一一家本土音樂串流品牌,並持續面對國際巨頭推出的服務(如 YouTube Music、Spotify 和 Apple Music)的強力競爭,可見台灣的音樂串流行業內的競爭十分激烈。

以電信業的合作通路優勢,穩定現金流和顧客黏著度,抵抗國際知名音樂串流品牌攻勢

KKBOX 在早期便與中華電信達成策略投資協議,展開深度業務合作,結合穩定的加值服務,在遠傳停止運營 Friday Music、台灣大也將 MyMusic 業務賣出後,KKBOX 即擁有台灣前三大電信業者的用戶基礎,提供各家電信音樂加值服務。

另外, MyMusic 在台哥大的營收為 275,891 千元,營業利益率 18%,EPS 2.99,併入後在 KKT 的財報上營收和 EPS 會帶來提升。MyMusic 出現於 4G 剛推出電信業者推出 OTT 服務來消耗網路流量的時代,已達成了那個時代的任務,現今面對國際大廠的競爭,台哥大將 MyMusic 業務賣給 KKBOX 並參與投資 ,退出高度競爭行列,轉向與本土最大音樂串流合作,算是一筆不錯的交易。

其他電信業者的策略也是如此,不但不用自己經營串流媒體,還可以透過 KKBOX 的合作,帶給用戶良好的音樂體驗;而對 KKBOX 來說,與電信業者合作不但能提高用戶黏著度,維持在市場上之競爭力,並為公司帶來穩定現金流,可積極發展其他業務。

電信業的通路策略,也讓 KKBOX 能觸及至各年齡層與族群,低流失率相對也減緩國外的音樂串流品牌帶來的威脅,是個雙贏的合作關係。

利用多年音樂串流優勢,協助企業造音樂串流服務

而海外部分,KKT 提供多年的多媒體科技影音串流技術,替 KDDI 成立日語音樂串流品牌「UTAPASS」,此合作也開啟了 KKT 在日本 B2B 的商業模式,為日本企業提供實質營運、串流技術、音樂版權及售後服務。與 KDDI 間的長期影音平台開發合約協議、系統之維運服務協議,占年度銷貨淨額比例高達 35%-40%,成為 KKT 穩定的營收來源。

相反的,因為接近一半營收來自單一公司(KDDI+中華電信 =53.5%),集中的營收來源反而產生銷貨集中的營運風險,如何降低單一客戶營收成為 KKT 未來須解決的難題之一。

判斷:

KKBOX 在 2C 端因為有與電信業者合作的優勢,面對國際串流品牌進入台灣市場,仍可減緩用戶流失,不會快速被佔去太多市場份額,而在 2B 端,提供海外企業影音串流技術,不但擁有長期穩定的合作關係,還可以將成功案例複製到其他東南亞國家。目前 KKT 在台灣及香港兩地皆居音樂串流服務市場領先地位,並已成功拓展至日本、新加坡及其他東南亞國家,為亞洲最具影響力的音樂串流服務品牌之一。

但音樂串流服務已屬成熟產業,KKBOX 的用戶也隨著 KKBOX 老化,年輕一代使用國際串流服務的比例會逐漸攀高,成熟產業的現況難撐起公司將近100倍PE,想要再有高速的成長就得「併購」並往「海外發展」。

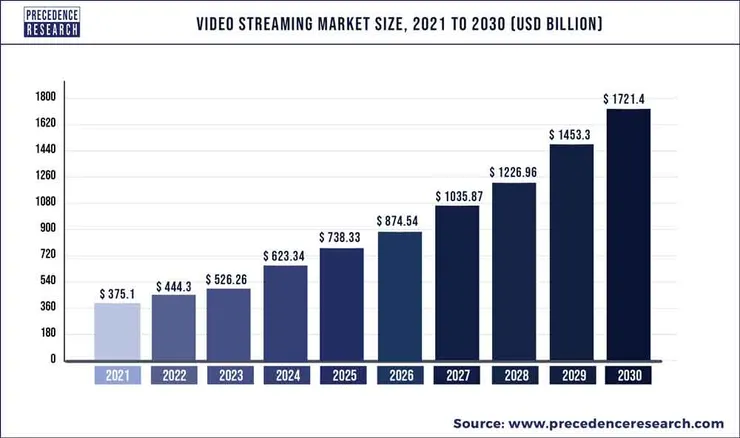

疫情促進影音市場加速轉型,企業影音串流需求未來 5 年將以 9% 的 CAGR 持續成長

過去幾年的新冠肺炎疫情使實體活動舉辦受限,因而創造出多樣的線上串流與直播應用,使影視串流快速被運用到娛樂媒體業之外的產業,2022 年影音串流所消耗的網路流量,已占據了全球網路流量的 82%。

互聯網使用的擴大和手機銷量的上升也進一步推升影音串流市場,依 IDI.Capital 調查,全球視頻流媒體在未來 7 年有 18.45 % 的年複合增長率。

Video Streaming Market Size 2022 To 2030

多媒體科技事業群 KKT 為第二大營收來源,為海內外電信、媒體、線上展演售票、線上課程平台等行業提供不同的串流科技解決方案,掌握了不同產業特性所需的影音串流應用技術。

疫情後,消費者對影音的接受度或訂閱意願皆大幅提升,隨著影音(VOD)的崛起讓傳統電視業者受到巨大的挑戰,傳統業者開始經營自有的影音串流服務,因此大幅拉升影音串流技術的需求。KKT 在日本和 KDDI 的合作成功案例,為集團帶來更多企業客戶,在日本的影音串流事業成為 KKT 第二大成長動能。

集團把長期累積的影音串流功能模組化並結合 AI 應用,推出影音串流技術品牌 BlendVision,並於台灣、美國、日本取得「影片優化處理系統與方法」 專利,推動 BlendVision 成為雲端影音科技領導品牌,提供影音串流的解決方案。

未來影音串流的發展策略為:

- 協助傳統傳播業者數位轉型

- 與現有的學習管理系統供應商建立戰略合作關係 教育、線上學習管理平台

- 體育賽事、娛樂活動直播

- 線上會議、研討會、股東會

發展新雲端智慧服務業務,每年有兩位數成長,並積極拓展日本、東南亞等地之業務合作

雲端智慧服務為 KKT 集團結合多年音樂串流、多媒體科技、雲端及數位轉型經驗後,所淬鍊出的新業務群,並於 2022 推出雲端轉型技術顧問品牌 Going Cloud,提供企業定制的雲端、 數據和 AI 等應用方案,在第二年就收支打平、開始賺錢,為集團最新的業務方向。

IDC(國際數據資訊)最新全球公有雲服務市場追蹤報告,2022 年台灣基礎設施即服務(IaaS)市場規模達 6.24 億美元,年成長率 27.6%。其中市場業者的市占率概況,仍以 AWS、Microsoft、Google、中華電信與遠傳電信持續佔據前五大業者的位置,市占率加總超過九成。

隨著數位化轉型的趨勢,未來企業對於雲端存儲和計算,到人工智能、大數據分析、物聯網等雲端服務需求越來越大,這種發展不僅促進了技術的進步,也為相關雲端智慧產業帶來更多的創新和商業機會。

KTT 將擴大研發費用,積極發展影音串流與雲端解決方案之業務

近五年研發費用(來自公開說明書)

集團預計 2023 年度投入研發費用約為新臺幣 384,196 仟元,研發費用將有 20 % 幅度提升,表示集團看好影音串流與雲端這兩大事業群的未來發展。不像音樂串流需要付出比例的版權費用,此兩大事業群的毛利相對較高,因此在整體毛利上將會所提升。尤其,雲端服務代理的業利潤相當高,若 Going Cloud 在後續有更多的企業客戶量,那將會成為 KKT 集團未來值得期待的亮點之一。

KKT 毛利概況(來自公開說明書)

- 多媒體業務:已到戶銷售給終端使用者的推廣期,收入和毛利都上升

- 雲端智慧業務:營收占比提高(毛利率較高之技術服務收入佔營收比例增加)

總結

音樂串流已邁入成熟產業,公司逐漸拉高多媒體及雲端智慧兩大業務群佔比,用音樂業務穩定的現金流來支撐新業務的開發,Going Cloud 現在和微軟及 AWS 有合作關係,期待能夠成為台灣第一家可同時導入前三大雲端解決方案的代理商。

另外,不同股權持有成本及股權發放制度將會影響股價穩定性,分析持有公司股權的三群人:最新的股東成本在 105 元/股,早期股東成本在24元/股,公司內部高層與員工成本0元/股。

員工限制權利新股認列條件和公司營收高度相關, 應收成長需達一定比率,玩可以既得相對比例的股份,因此,若公司營收成長,員工便可以 0 元成本 認股,0元成本不管在何時賣出都是賺錢的, 對股價將產生制衡壓力。

綜合以上,投資人可自行評估股票上市後,自己購買後持有的成本在這些原有股東裡是否有優勢。

後記

第一次嘗試寫出完整的報告,在太多背景知識不理解的情況下,真的好難提出非常有 insight 的觀點 > <

感謝 AABY 讀書會及前老闆 Cloud 的公開說明書導讀,這篇文章竟然被我拖了兩個月才完稿,還有諸多可以進步的地方,希望自己可以持續在投資路上學習,繼續產出...

如果以上內容什麼錯誤,請大家立即告訴我!

免責聲明

本帳號內容並非投資意見,不構成任何投資建議,投資人應自行判斷投資風險

以上所有內容不保證內容正確性

為個人紀錄、學習及分享,僅供參考

不構成任何投資建議,請自行判斷風險