[標的]1240茂生農經

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

介紹

茂生農經是一間以賣飼料為主的公司,但也有賣雞肉、雞蛋與豬肉,與更多人所熟知的1210大成與1215卜蜂相似,但比較小間,獲利較不穩定,股性活潑,算是績優冷門,近年來也打進各大通路與零售

2023法說會投影片: https://mops.twse.com.tw/nas/STR/124020231113M002.pdf

影響獲利的最大來源為飼料收入,飼料製作的原物料是玉米,因此追蹤這間公司的重點在於「玉米期貨走勢」

玉米期貨的上漲或下跌,公司獲利是上升還是下降呢 ?

玉米價格上升(成本上升),由於有遞延的效應,終端售價來不及反應,所以會虧損;反過來說,當玉米價格下跌(成本下降),終端賣的價格仍處於高檔,此時公司獲利會是最佳的。

玉米持續上漲>>成本上升>>毛利率下降+EPS下降

玉米持續下跌>>成本下降>>毛利率上升+EPS上升

以下給兩個實例來佐證此結果

案例一

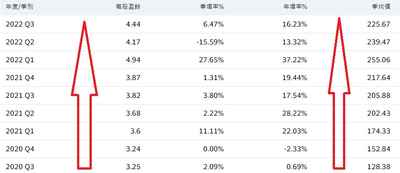

2021+2022年,通貨膨脹,玉米價格走揚,毛利率跌破10%,EPS下降,甚至出現虧損

案例二

2023年,玉米報價走跌,毛利率上升回到過去水準,EPS上升

價格是否合理?

目前前三季EPS 2.68,預估第四季至少也賺1元的話,全年度EPS約3.68元

根據過往EPS與配息政策,是有能力配發2元現金股利+0.5元股票股利,以目前股價47元來講,仍有5%殖利率作保護,算是進可攻退可守。

其它

跟過去相比,目前處於低庫存狀態,意思是公司"可能"預期原物料玉米價格會持續下探,所以不要買太多高成本的玉米在存貨裏頭,是好事

近兩季都有權益法認列的業外收益,主要是來自關聯企業-台灣大食品股份有限公司 (麵粉廠),但佔比不高

2024/1/23市場又有風聲雞蛋要漲價,對茂生農經來講也是一利多,股本小易炒作上去

總結

聯準會升息抑制通貨膨脹有成,各原物料價格都壓了下來,茂生農經受益於玉米價格走跌,揮別過去的陰霾走回獲利的道路。

筆者已於2023/12月買入1百萬並持續持有

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

你可能也想看