GDP與PCE

最新GDP 3.3%除了是2022年以來第二高外,也擊敗預期的僅僅2.0%。從細項觀察,主要是來自於消費,佔了2.8%。不過您如果和我一樣,每周都有關注高頻數據「紅皮書」的話,對此並不會感到意外。

當前的紅皮書表現持續強勁,從谷底翻揚已到5.2%。作為零售的領先指標,只要它不降,則能繼續預期零售數據與GDP的表現不差。

1 Redbook

2 Core SuperCore PCE

不過如我前幾篇文章所言,我預計回到2%的這段路將會放緩且艱辛。最大的不確定性因素是來自紅海危機的持續發酵。

首先,本周油價持續反彈,WTI原油本周收在78元再創新高。

第二,運價持續井噴,如下圖根據歷史經驗,上海運價平均領先商品PCE五個月。而剛好去年下半年又是商品通膨的低基期,這樣兩大因素加總,下半年商品通膨反彈將是高機率事件。

3 運價 領先 PCE商品 5個月

本周經濟與盤勢數據

本周還有公布兩個重要的經濟數據,也同時指向軟著陸的方向。

首先,諮商局的領先指標(LEI)雖然連續下滑了21個月,但從絕對值的角度看,其實已經從谷底翻揚,且逐漸往衰退臨界值靠攏了。

4 LEI絕對值翻揚

第二,S&P也公布了最新的PMI,製造業與服務業綜合的PMI相較上個月再度走高並高於50榮枯線,整體經濟的完善也更加確認。如之前所說,今年是全球製造業的復甦年,即使說之後服務業景氣下滑,一來一回之下,整體景氣也就可避免衰退。

市場情緒方面,則是難得看到了散戶與機構的背離,且是散戶看多情緒優先縮減。如下圖,散戶看多比例仍佔多數,相較於看空多了13%,但從>40%回撤到了39%。

5 AAII散戶情緒調查

而另邊每周必看的NAAIM 主動型基金股票曝險調查,本周則是直接井噴,從上周5X%升至本周84%,基金FOMO追起來。

機構這樣子的樂觀情緒在本周的機構觀點統計也可以發現。

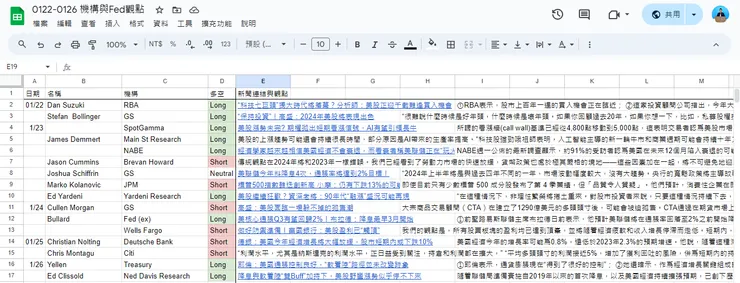

本周機構觀點整理

如下圖的統整,本周是我統計過最多看多的一次,看多論點已成為市場共識。

6 本周機構觀點

這份表單的連結我放在這邊,想要研究的朋友們歡迎自取:點擊觀看

而本周並無Fed官員發言,因為是緘默期,要等到下周四凌晨的最新FOMC會議後才會再次聽到。

- 持續輸出不易,若您喜歡我的文章,請不吝點讚、追蹤、留言。謝謝!

- 歡迎付費閱讀,解鎖全部內容。一天只要五塊台幣,就能每月得到12篇研究報告與投資周報,亦有季繳/年繳方案,分別享九折/八折優惠!