我們家這兒公園裡的大飛機

前言

恭賀新喜、開工大吉!學徒身在熱烘烘的紐西蘭南島每天被爆表的紫外線指數給曬的向黑炭似的,真想躲回北半球的寒冬避暑。

當然,在華人稀少的南島過農曆新年是沒有鞭炮、春聯或者除夕春晚廢片可以感受到新年氛圍的。但還是能跟三五好友串串門子,喝著我們馬爾堡的白蘇維翁白酒(Sauvignon Blanc)消消暑氣,也是件幸福的事情。

初五開工,我們就以高盛在二月初發布的這篇<高盛全球視野:好事太多了?>警世文作為龍年首發,跟各位金融人類學徒的讀者分享。

也在此祝賀各位讀者,2024事業投資雙雙龍騰虎躍、錢攏總來。

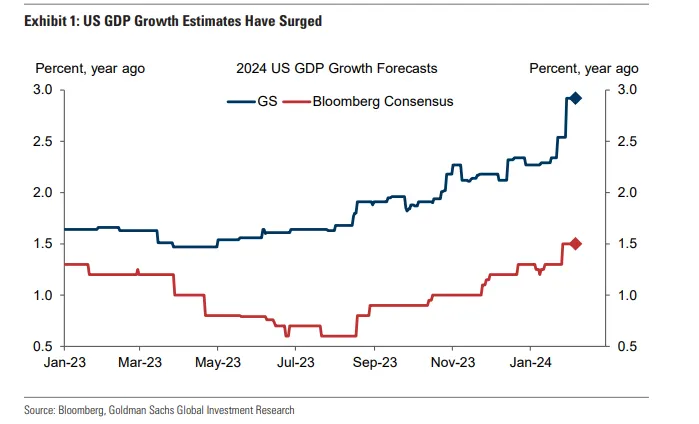

1. 過去 18 個月,我們最不一致的全球觀點是,美國經濟成長將保持穩健,同時通膨下降。然而,最近一些關鍵指標不僅表現強勁,2023 年下半年 GDP 年化成長率為4.1%,1 月非農業就業人數增加 35.3 萬人。這兩個數字都遠高於我們對實際產出和就業長期可持續趨勢的估計。

這就提出了一個問題:美國經濟目前成長是否太快,無法維持通貨緊縮趨勢。我們是不是看到太多好事了?

美國GDP成長預期大幅上升

2.我們認為問題一的答案是否定的。除了GDP 之外,我們還追蹤美國成長的另外兩項指標,即國內總收入(GDI)——概念上等同的GDP 指標,透過將經濟中的所有收入而不是所有支出相加來計算——以及我們目前的活動指標(CAI) )。

這三項指標都不是完美的,但兩個 GDP 替代指標都顯示成長速度更為緩慢。第四季的 GDI 尚未公佈,但以年化季度環比計算,第三季僅成長 1.5%,第四季的 CAI 成長 0.8%,兩者均遠低於相應的 GDP 成長率。

根據這些指標,我們仍然認為,儘管國內生產毛額數據強勁得多,但實際產出最多僅略高於潛力。

替代成長指標不如GDP強勁

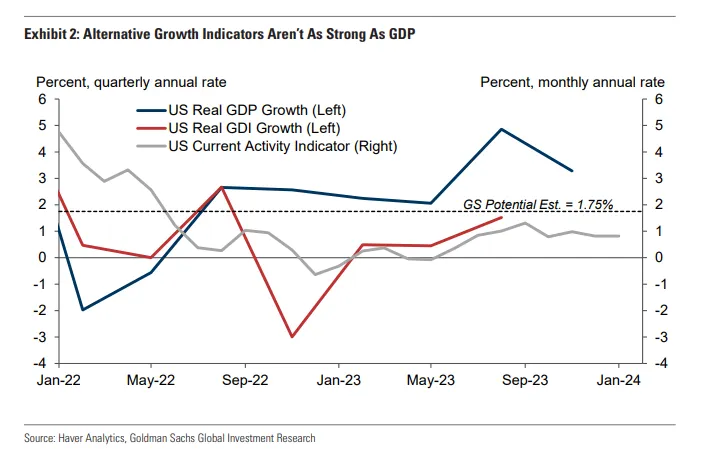

3. 我們也將對1 月份的 35.3 萬就業成長進行大幅折扣,因為該成長受到季節性因素的推動,這些因素預計年初的離職人數將超過當前低流動率勞動力市場的招聘率和離職率。

另一方面,春季薪資成長可能相對疲軟,季節性因素導致的招募熱潮同樣可能無法實現。不受這項一次性提振影響的勞動力市場指標描繪了一幅更穩定的景象。

儘管薪資成長強勁,但由於勞動力供給堅挺,且家庭調查就業情況持續遜於機構調查就業情況,失業率近期持平於3.7%。

此外,儘管薪資強勁,但更廣泛的勞動力市場平衡指標(例如辭職率和就業與工人差距)仍在持續下降。

家戶調查持續落後於機構調查;退出率回到2018水平

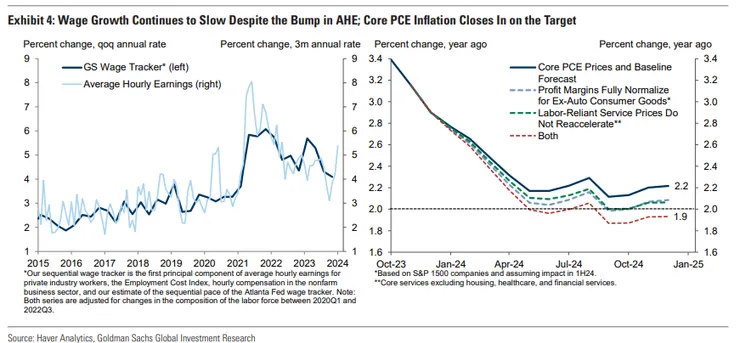

4. 關於工資和物價上漲的消息仍然普遍有利。我們將淡化 1 月份平均每小時收入 0.6% 的增長,因為它可能因每週與天氣相關的工作時間下降而扭曲。 (AHE 的計算方式為每週收入與每週工作時間的比率,如果工人每週工作 40 小時但由於暴風雪而缺勤一兩天,則該比率會上升。)

我們更加重視經濟放緩2023 年第四季度的就業成本指數,這使我們的連續工資追蹤下降至 4.1%,僅比 3.5% 的增速高出 0.6 個百分點,我們認為 3.5% 的增速與 2% 的持續物價通膨一致。

同時,過去三個月核心個人消費支出年化成長率為1.5%,過去六個月年化成長率為1.9%,均低於聯準會2%的目標。

未來幾週可能看起來不太好,因為我們可能會看到CPI 和 PCE 季節性小幅上調,並預計由於另一個“一月效應” ,核心 PCE 月度增幅將更強勁,達到 0.34% 。

儘管如此,我們仍預期第二季核心PCE通膨同比率將進一步下降至2.2%,該預測的風險偏於下行。

薪資成長持續放緩,個人核心消費通膨接近目標

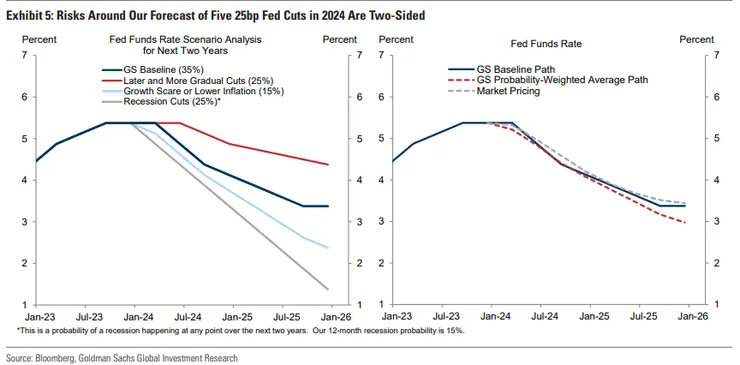

5. 這意味著,到首次降息時,核心個人消費支出年比通膨可能會比我們預期的更接近 2%,我們現在預測 5 月 1 日將降息(風險偏向 6 月)。

反過來,這表明降息週期可能會更快。因此,我們仍預計今年將降息五次,明年降息三次,這將使基金利率從現在的 5.25-5.5% 降至 2025 年 9 月的 3.25-3.5%。這種風險是雙向的。

通膨進展放緩——可能是由於中東衝突後供應鏈再次受損或消費者物價指數數據上調——可能會使委員會擱置更長時間或放慢寬鬆步伐。

相反,鑑於名目和實際基金利率起點較高,核心個人消費支出通膨率降至 2% 以下或勞動市場明顯惡化可能會引發降息 50 個基點。

我們對於FED在2024降息五碼的預期有上下兩面的不確定風險

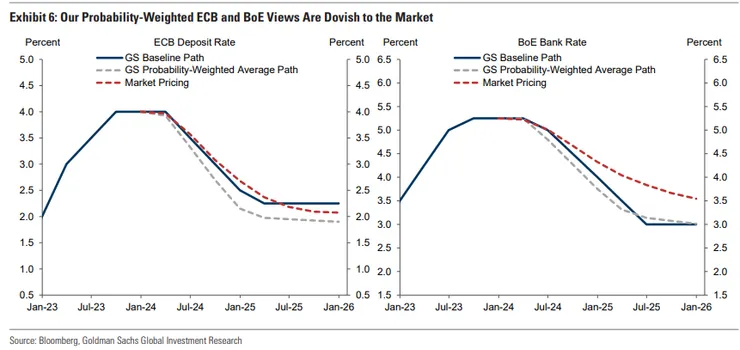

6. 儘管過去一兩個月的通膨率略高於預期,但歐洲央行和英國央行可能很快就會開始放鬆政策。德國央行行長納格爾上週表示歐洲央行已經“馴服了貪婪的通膨野獸”,這聽起來與我們對4 月11 日降息的預測一致。

儘管我們對英國央行貨幣政策委員會的兩名成員再次反對升息感到驚訝,但委員會的決定將銀行利率置於「審查之下」也為降息打開了大門,很可能是在5 月9 日。

在這兩種情況下,我們比美國更有信心,利率制定者將在連續的會議上採取行動,直到貨幣政策回到中性,歐洲央行從 4% 降至 2.25%,英國央行從 5.25% 降至 3%。

我們也認為降息 50 個基點的門檻較低,而且我們的機率加權預測低於兩家央行的市場定價。

我們預測英國與歐洲央行將持續保持鴿派

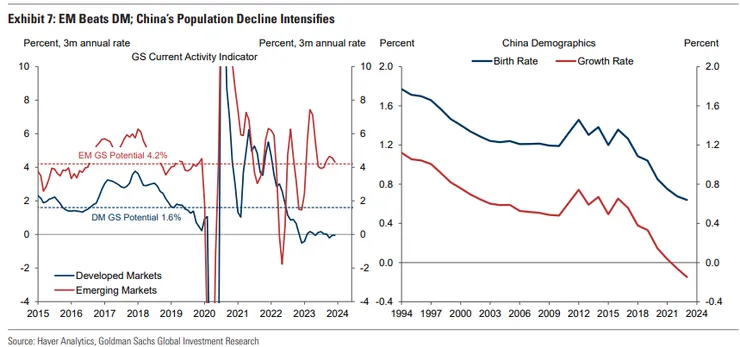

7. 我們對大部分新興世界的看法偏樂觀。核心通膨的下降速度幾乎與先前的上升速度一樣快,目前以三個月年化計算已降至疫情前的水準。這引發了多個經濟體(尤其是拉丁美洲和中歐/東歐)降息,並有助於緩解金融狀況。

因此,與疫情大流行之前相比,新興市場的成長率目前遠高於已開發市場的成長率。下行的主要異常因素是中國,市場情緒仍然非常負面。原因與其說是近期經濟指標大致穩定,不如說是對經濟政策方向的長期擔憂,以及房地產市場疲軟、地方政府債務和人口結構帶來的結構性阻力(與去年相比)。出生率進一步下降至更替水平以下,這是令人擔憂的最新原因。

新興市場擊敗成熟市場,中國人口減少加劇

結論

我們的市場觀點仍然整體樂觀。

儘管聯準會降息的時間可能至少比我們在周三聯邦公開市場委員會新聞發布會之前的預期晚一些,但前進的方向仍然明確,而且寬鬆的步伐可能比我們之前的預期要快一些。

因此,我們預期市場不會進一步大幅下調對聯準會降息的定價,除非即將公佈的通膨數據出現大幅上行意外。結合我們對歐洲央行和英國央行的鴿派觀點,這意味著未來幾個月美國和歐洲利率將出現溫和下行。

同時,全球成長正走在良好的軌道上,製造業在經歷了長期低迷之後顯示出復甦的早期跡象,這支持了我們的股票、信貸和大宗商品策略師的建設性觀點。

學徒觀點

高盛這篇公布在超亮眼的美國新增勞動數據之後的警世報告,保持著對美國經濟放緩(甚至不排除衰退的可能)的預期。認為一月份的勞動數據是因為季節性因素而過於樂觀了。

美國仍將可能在年中後開始預防性降息,歐洲與英國甚至可能更早一些。雖然高盛這篇報告看好新興市場,但就學徒多年在市場打滾的經驗,只要美股因為FED降息,開始預期經濟衰退而走跌,新興市場很難自保的。還是那句老話:

美國打噴嚏,全世界都感冒

而整篇文章看得最悲觀的,竟然是高盛(與其他外資投行)過去最看好的中國市場,也直接點名到"對中國經濟政策方向的長期擔憂"、"房地產市場疲軟"、"地方政府債務"和"人口結構帶來的結構性阻力"這一連串的時代背景壓力與當前政商環境都令人擔憂。

中國可能已經走完了過去三十年全球化紅利的高速成長期,進入了新的一輪經濟結構調整的陣痛期。

福到了

------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

特別感謝在二月份打賞本沙龍四個專題的贊助讀者Landring,胖子k, c.a Tsai, Lee Ada &每一位付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普﹑人文歷史﹑紐西蘭風光文章給各位。

人類學徒在此作揖感謝。

--------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒