延續上一篇《要保人、被保險人及受益人在不同安排下之人壽保險課稅解析(上)》,我們談到了保險是我們生活中不可或缺的一部分,且保險所涉及的稅務議題很廣,不同的保險關係人(要保人、被保險人及受益人)安排,就可能產生不同的遺產稅議題。而本文我們將繼續探討的是—保險與贈與稅的關連,幫您解析不同情境下可能面臨的贈與稅負。

繼續閱讀留言

蔡佳峻會計師的沙龍

17會員

52內容數

從出生到死亡,很多事情背後都有「稅」的影子。出社會工作後有個人綜所稅,開公司創業則會遇到營業稅、營利事業所得稅。買房子也有房屋稅及地價稅等。等到退休交棒時,贈與稅及遺產稅也是必經之路。因此,如何合法節稅是一門必修的學分,才不會誤觸稅網,補稅又加罰,賠了夫人又折兵。

蔡佳峻會計師的沙龍的其他內容

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/01/24

個人或營利事業,都有捐贈可以抵稅的相關規定。因此,許多個人或營利事業都會定期捐款或物資給一些公益團體,除了做公益、造福社會以外,更能順帶節稅,一舉多得。以下我們將整理與捐贈公益團體相關的稅務規定,讓大家能一次搞懂!

繼續閱讀:https://cpacorey.com/donate-charity/

2024/01/24

個人或營利事業,都有捐贈可以抵稅的相關規定。因此,許多個人或營利事業都會定期捐款或物資給一些公益團體,除了做公益、造福社會以外,更能順帶節稅,一舉多得。以下我們將整理與捐贈公益團體相關的稅務規定,讓大家能一次搞懂!

繼續閱讀:https://cpacorey.com/donate-charity/

你可能也想看

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

若說易卜生的《玩偶之家》為 19 世紀的女性,開啟了一扇離家的窄門,那麼《海妲.蓋柏樂》展現的便是門後的窒息世界。本篇文章由劇場演員 Amily 執筆,同為熟稔文本的演員,亦是深刻體察制度縫隙的當代女性,此文所看見的不僅僅是崩壞前夕的最後發聲,更是女人被迫置於冷酷的制度之下,步步陷入無以言說的困境。

【公布日期文號】財政部賦稅署83/05/31台稅三發第830869867號函

【要旨】傷害保險保險金額約定於被保險人死亡時給付於指定之受益人者不列入遺產。

【公布日期文號】財政部賦稅署83/05/31台稅三發第830869867號函

【要旨】傷害保險保險金額約定於被保險人死亡時給付於指定之受益人者不列入遺產。

一、就保險法由文義解釋的推論,健康保險已指定受益人之死亡保險金,仍為被保險人之遺產,申報遺產稅時,應計入遺產總額。

二、另一種觀點,認為此為立法上的漏洞,健康保險已指定受益人之死亡保險金「類推適用」保險法§112,不得作為被保險人之遺產。

一、就保險法由文義解釋的推論,健康保險已指定受益人之死亡保險金,仍為被保險人之遺產,申報遺產稅時,應計入遺產總額。

二、另一種觀點,認為此為立法上的漏洞,健康保險已指定受益人之死亡保險金「類推適用」保險法§112,不得作為被保險人之遺產。

案例事實:人壽保險中的死亡保險,要保人A,被保險人B,受益人C,ABC三人同時死亡。

問題:保單如果沒有其他特別約定,死亡保險金為誰的遺產?

擬答:

案例事實:人壽保險中的死亡保險,要保人A,被保險人B,受益人C,ABC三人同時死亡。

問題:保單如果沒有其他特別約定,死亡保險金為誰的遺產?

擬答:

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。

長期以來,西方美學以《維特魯威人》式的幾何比例定義「完美身體」,這種視覺標準無形中成為殖民擴張與種族分類的暴力工具。本文透過分析奈及利亞編舞家庫德斯.奧尼奎庫的舞作《轉轉生》,探討當代非洲舞蹈如何跳脫「標本式」的文化觀看。

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

本文深度解析賽勒布倫尼科夫的舞臺作品《傳奇:帕拉贊諾夫的十段殘篇》,如何以十段殘篇,結合帕拉贊諾夫的電影美學、象徵意象與當代政治流亡抗爭,探討藝術在儀式消失的現代社會如何承接意義,並展現不羈的自由靈魂。

一、定義

二、要保人A死亡時

三、被保險人B死亡時

四、被保險人B完全失能時

五、原要保人A生前無償將新要保人變更為他人

六、國稅局可能會要求提出要保人A繳納保險費的資金來源及金流

七、ABA類型保單還有人際關係的問題

八、ABA類型保單的稅負規劃目的

一、定義

二、要保人A死亡時

三、被保險人B死亡時

四、被保險人B完全失能時

五、原要保人A生前無償將新要保人變更為他人

六、國稅局可能會要求提出要保人A繳納保險費的資金來源及金流

七、ABA類型保單還有人際關係的問題

八、ABA類型保單的稅負規劃目的

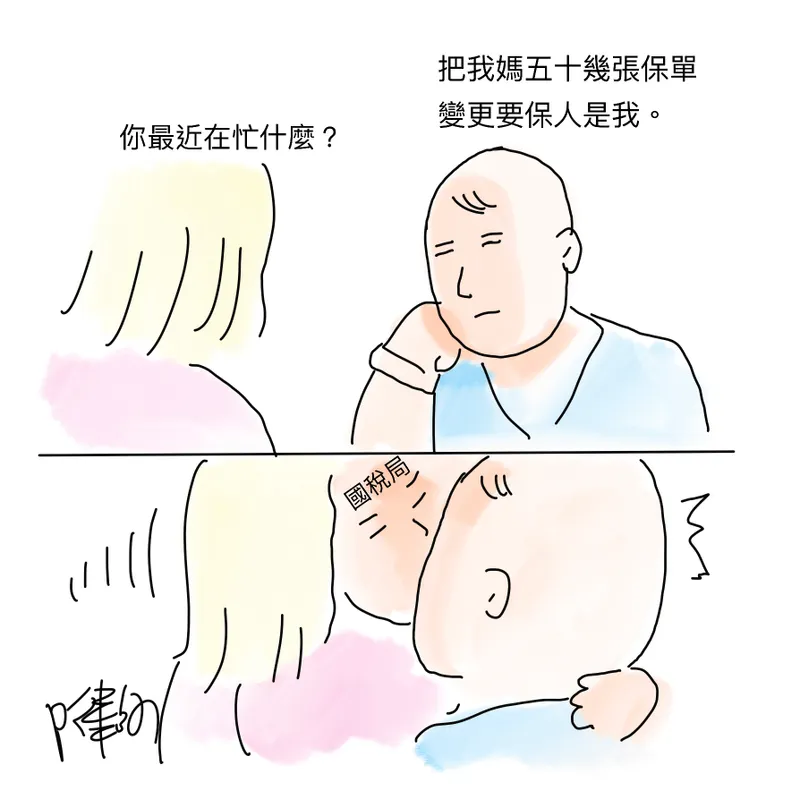

台灣人愛買保險,有人喜歡買保險來存錢,也有人喜歡買保險當投資,新聞就報導2021年我國保險滲透率達14.8%,是全球第三名。因此,許多人是把保險當作財產來看,在晚年時就希望保險先給子女,其中一個方法是就是變更要保人。但是,許多人忽略變更要保人有贈與稅的問題。

台灣人愛買保險,有人喜歡買保險來存錢,也有人喜歡買保險當投資,新聞就報導2021年我國保險滲透率達14.8%,是全球第三名。因此,許多人是把保險當作財產來看,在晚年時就希望保險先給子女,其中一個方法是就是變更要保人。但是,許多人忽略變更要保人有贈與稅的問題。

一、高齡、躉繳、鉅額但有指定受益人之人壽保險或年金保險,要保人兼被保險人死亡時,該保險給付是否要列為遺產總額?

二、此時要如何申報遺產稅,對遺產稅納稅義務人較為適當?

三、補充:

一、高齡、躉繳、鉅額但有指定受益人之人壽保險或年金保險,要保人兼被保險人死亡時,該保險給付是否要列為遺產總額?

二、此時要如何申報遺產稅,對遺產稅納稅義務人較為適當?

三、補充:

整理遺產繼承中被繼承人往生時的保險問題,包括要保人、被保險人為同一人或不同人時的情況,以及繼承中需要注意的事項。

整理遺產繼承中被繼承人往生時的保險問題,包括要保人、被保險人為同一人或不同人時的情況,以及繼承中需要注意的事項。

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

全新版本的《三便士歌劇》如何不落入「復刻經典」的巢臼,反而利用華麗的秀場視覺,引導觀眾在晚期資本主義的消費愉悅之中,而能驚覺「批判」本身亦可能被收編——而當絞繩升起,這場關於如何生存的黑色遊戲,又將帶領新時代的我們走向何種後現代的自我解構?

重點:人壽保險之要保人與被保險人並非同一人,而要保人先於被保險人死亡,要保人死亡時之保單價值準備金為被繼承人(即要保人)之遺產,應計入遺產總額,申報遺產稅。

重點:人壽保險之要保人與被保險人並非同一人,而要保人先於被保險人死亡,要保人死亡時之保單價值準備金為被繼承人(即要保人)之遺產,應計入遺產總額,申報遺產稅。