不論個人或營利事業,都有捐贈可以抵稅的相關規定。因此,許多個人或營利事業都會定期捐款或物資給一些公益團體,除了做公益、造福社會以外,更能順帶節稅,一舉多得。以下我們將整理與捐贈公益團體相關的稅務規定,讓大家能一次搞懂,並能避免違反稅法而受罰。

繼續閱讀:https://cpacorey.com/donate-charity/留言

蔡佳峻會計師的沙龍

17會員

52內容數

從出生到死亡,很多事情背後都有「稅」的影子。出社會工作後有個人綜所稅,開公司創業則會遇到營業稅、營利事業所得稅。買房子也有房屋稅及地價稅等。等到退休交棒時,贈與稅及遺產稅也是必經之路。因此,如何合法節稅是一門必修的學分,才不會誤觸稅網,補稅又加罰,賠了夫人又折兵。

蔡佳峻會計師的沙龍的其他內容

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2025/03/05

投資海外、保單規劃、股票交易等行為,可能觸發最低稅負制(AMT),導致需補繳高額稅款。本文提供五大合法節稅策略,包含聰明安排保單、分散所得時點、活用稅務身份調整等方法,協助讀者避免稅務陷阱,讓財富保值增值。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/02/16

本文整理了營利事業捐贈運動產業的方式、對象、租稅優惠及注意事項,並介紹了教育部專戶捐贈運動產業的相關政策及最新捐贈名單。這些措施將有助於推動相關業餘運動的職業化進程,並提供營所稅費用扣除的租稅優惠。

2024/02/16

延續上一篇《要保人、被保險人及受益人在不同安排下之人壽保險課稅解析(上)》,我們談到了保險是我們生活中不可或缺的一部分,且保險所涉及的稅務議題很廣,不同的保險關係人(要保人、被保險人及受益人)安排,就可能產生不同的遺產稅議題。而本文我們將繼續探討的是—保險與贈與稅的關連,幫您解析不同情境下可能面臨的

2024/02/16

延續上一篇《要保人、被保險人及受益人在不同安排下之人壽保險課稅解析(上)》,我們談到了保險是我們生活中不可或缺的一部分,且保險所涉及的稅務議題很廣,不同的保險關係人(要保人、被保險人及受益人)安排,就可能產生不同的遺產稅議題。而本文我們將繼續探討的是—保險與贈與稅的關連,幫您解析不同情境下可能面臨的

你可能也想看

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

創作不只是個人戰,在 vocus ,也可以是一場集體冒險、組隊升級。最具代表性的創作者社群「vocus 野格團」,現在有了更強大的新夥伴加入!除了大家熟悉的「官方主題沙龍」,這次我們徵召了 8 位領域各異的「個人主題專家」,將再度嘗試創作的各種可能,和格友們激發出更多未知的火花。

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

看完上篇 4 位新成員的靈魂拷問,是不是意猶未盡?別急,野格團新血的驚喜正接著登場!今天下篇接力的另外 4 位「個人主題專家」,戰力同樣驚人──領域從旅行美食、運動、商業投資到自我成長;這些人如何維持長跑般的創作動力?在爆紅的文章背後,又藏著哪些不為人知的洞察?5 大靈魂拷問繼續出擊

臺灣基金會在稅務方面有著相關的規範,如符合特定標準的公益團體可免納所得稅。然而,成立基金會是否僅為了節稅或避稅而設立,存在一定限制與潛在負面影響。本文將從現行稅務規範切入,探討基金會的本質與功能。

臺灣基金會在稅務方面有著相關的規範,如符合特定標準的公益團體可免納所得稅。然而,成立基金會是否僅為了節稅或避稅而設立,存在一定限制與潛在負面影響。本文將從現行稅務規範切入,探討基金會的本質與功能。

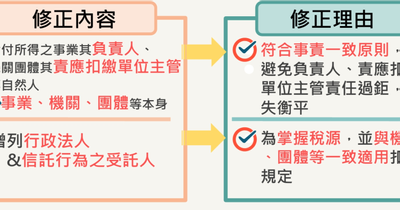

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

屬於受雇人員的讀者們,應該相當熟悉我國的扣繳制度,所謂扣繳制度,即是機關、團體、學校、合夥、合作社是類機構,於給付薪資、利息、權利金、資遣費、獎金、盈餘等等款項時,依照扣繳率先行扣繳一部分,並且於每個月10日將所扣稅款向國庫繳清。簡單來說,於許多所得類型,所得人(如一般職員)並不會拿到全額所得,

本篇文章整理了贈與稅的各項相關條文,包括贈與稅的定義、納稅義務人、課稅標的、課稅時間及物之價值等內容。贈與稅是生前無償給予他人財產,所課徵之稅賦,本文將逐一解釋相關條文,以便讀者瞭解相關規定。

本篇文章整理了贈與稅的各項相關條文,包括贈與稅的定義、納稅義務人、課稅標的、課稅時間及物之價值等內容。贈與稅是生前無償給予他人財產,所課徵之稅賦,本文將逐一解釋相關條文,以便讀者瞭解相關規定。

本篇文章整理了贈與稅計算的各個項目之說明,包括贈與稅的贈與總額、免稅額、扣除額、稅率、稅額、物價指數連動法與其他減免之情形等,以便讀者瞭解相關規定。

本篇文章整理了贈與稅計算的各個項目之說明,包括贈與稅的贈與總額、免稅額、扣除額、稅率、稅額、物價指數連動法與其他減免之情形等,以便讀者瞭解相關規定。

本篇文章整理了遺產稅計算的各個項目之說明,包括遺產稅的遺產總額、免稅額、扣除額、稅率、稅額、物價指數連動法與其他減免之情形等,以便讀者瞭解相關規定。

本篇文章整理了遺產稅計算的各個項目之說明,包括遺產稅的遺產總額、免稅額、扣除額、稅率、稅額、物價指數連動法與其他減免之情形等,以便讀者瞭解相關規定。

這是一篇介紹個人綜合所得稅申報方式、計算免稅額、申報流程和注意事項的文章。包含了報稅前的準備工作、申報流程、繳稅與退稅方式、稅額計算、申報原則、節稅基本步驟、特別扣除額、節稅技巧等內容。另外也介紹了其他可以幫助大家順利完成個人綜合所得稅申報和節稅的相關訊息。

這是一篇介紹個人綜合所得稅申報方式、計算免稅額、申報流程和注意事項的文章。包含了報稅前的準備工作、申報流程、繳稅與退稅方式、稅額計算、申報原則、節稅基本步驟、特別扣除額、節稅技巧等內容。另外也介紹了其他可以幫助大家順利完成個人綜合所得稅申報和節稅的相關訊息。

臺灣人熱心捐款,但捐款給公益團體、宗教團體需不需要報稅呢?本文介紹捐款需不需報稅,以及報稅和繳稅的相關知識,針對報稅和繳稅作簡單說明,也探討例外不報稅的情況和符合條件的特定團體、宗教團體可以免申報所得稅的情形。

臺灣人熱心捐款,但捐款給公益團體、宗教團體需不需要報稅呢?本文介紹捐款需不需報稅,以及報稅和繳稅的相關知識,針對報稅和繳稅作簡單說明,也探討例外不報稅的情況和符合條件的特定團體、宗教團體可以免申報所得稅的情形。

想要少繳一點贈與稅?如何善用贈與稅的免稅額?本文介紹2024年贈與稅的免稅額、重要觀念、贈與種類與價值、夫妻贈與、財產過戶流程及在申報之後取得的證明書等相關資訊,讓您少花冤枉錢、合法節稅。

想要少繳一點贈與稅?如何善用贈與稅的免稅額?本文介紹2024年贈與稅的免稅額、重要觀念、贈與種類與價值、夫妻贈與、財產過戶流程及在申報之後取得的證明書等相關資訊,讓您少花冤枉錢、合法節稅。

在愛心捐款之前,如何選擇真正有在做事的公益團體作為捐款單位?如何找到最需要捐款的公益團體?本文列出捐款和捐物需要知道的重點,並不斷更新推薦捐款的社福單位,詳細介紹如何選擇適合的愛心捐款公益團體,從勸募字號查詢、勸募秘辛、服務內容、公益代言、募款成果報告到愛心捐款方式,是你我進行捐款前的關注重點!

在愛心捐款之前,如何選擇真正有在做事的公益團體作為捐款單位?如何找到最需要捐款的公益團體?本文列出捐款和捐物需要知道的重點,並不斷更新推薦捐款的社福單位,詳細介紹如何選擇適合的愛心捐款公益團體,從勸募字號查詢、勸募秘辛、服務內容、公益代言、募款成果報告到愛心捐款方式,是你我進行捐款前的關注重點!

扣繳申報,是一種通知的責任,原則上,只要是有統一編號的組織,給付境內稅務居民且達到一定門檻以上,都有協助稅務單位:預扣稅金、次月十日完成繳納,並在隔年一月完成申報的責任;若沒有達到起扣門檻,雖然不用做『扣』、『繳』兩道程序,但仍有申報的義務,因此,扣繳申報,可說是『扣』、『繳』與『申報』三個動作

扣繳申報,是一種通知的責任,原則上,只要是有統一編號的組織,給付境內稅務居民且達到一定門檻以上,都有協助稅務單位:預扣稅金、次月十日完成繳納,並在隔年一月完成申報的責任;若沒有達到起扣門檻,雖然不用做『扣』、『繳』兩道程序,但仍有申報的義務,因此,扣繳申報,可說是『扣』、『繳』與『申報』三個動作