前言

最近趁著夏末秋初的黃昏降溫好天氣,學徒我就四處散步拍拍Vlog素材,順便日行萬步減減在港台吃喝進肚子的卡路里。

學徒我在上一篇文章裡有提到:

而前兩日剛剛公布財報的匯豐銀行營收盈餘雙雙大漲,但股價當天暴跌將近9%,跌幅創下金融海嘯以來最大。其原因也同樣是因為提列三十億美元呆帳應對(中國的)房地產呆帳減損。

當時我就有說要寫篇小文章來聊聊這裡頭的貓膩,如今學徒我填坑來了。

年報亮瞎眼,季報跌破眼鏡

匯豐上周公布的2023年財報的營收增加154億美元至661億美元,增幅三成;稅前利潤達303億美元,增長78%;稅後利潤則增加83億美元至246億美元,同時宣布將展開最多達20億美元的股份回購。

但(所有文章的表達重點都是在這個BUT之後要講的事情)由於匯豐在第四季度財報中對其持股19%的中國交通銀行股份進行234億港元(30億美元)的資產減記,因此第四季財報由盈轉虧。

原本上一秒還在慶祝亮眼財報的匯豐倫敦交易所股價聞訊大跌了8.4%,創下自2020年4月以來的最大單日跌幅!

從美中蜜月期到如今的苦果

滙豐於2004年入股中國交通銀行,當年正值美英中三方關係的甜蜜期,歐美大行投資機構紛紛與當時正處於萌芽時期的中國金融業合資入股登陸中國金融市場。早幾年甫成立的花旗中國也都是由台灣花旗的原班人馬整批到上海去建立起來的。

當年的匯豐也在美中蜜月期的良好氛圍中進入中國市場成立匯豐中國,並且大手筆花了超1800億港元(232億美元)的天價入股中國交通銀行19%的股權,一舉成為繼中國財政部以外的第二大股東,擁有兩個董事會席位。滙豐所披露的資訊還顯示,兩家銀行還達成了「資源共享協議」,根據該協議,滙豐提供員工去幫助交行。

更重要的是將匯豐的人才與國際金融知識帶入當時懵懂未懂的中國金融圈。(跟台灣人一手把花旗文化帶進中國一樣)

長期低於淨值比的四大官股

然而,由於中國的四大官股銀行總是肩負著財政部下達的國家任務,貸款給這家給那家的國企或地方政府,隱藏性的準呆帳究竟有多少也沒人知道,因此這四大官股的市值都處於嚴重低於淨值。(也就是股價淨值比P/B ratio 低於一,而且是遠低於一的0.38倍)

對比之下,世界上其他大行的P/B 值,匯豐自己是0.8倍,美國銀行是0.93倍,瑞士銀行1.05倍,而摩根大通銀行則高達1.63倍。

因此匯豐當年買入的交通銀行官股就一直面臨貨不對版的窘境(公允市值遠低於持股入帳的面值)。2023年8月,滙豐將其持有的交銀股權估值定為1864億港元(239億美元)。

然而,依照目前交銀在港股上市的總市值約3846億港元*19%股權=僅730億港元。

也就是說匯豐帳上的交銀認列價高於目前公允市價超千億港元。

況且由於眾所周知的政治原因,匯豐手上的這批股份無法輕易對市場拋售,因此,不只是今年減計30億美元了事,未來還可能需要持續大幅的減值。

不只是減計資產這麼簡單的事情

如果匯豐未來真的將交銀這筆投資做出上千億港元的資產減值,等於將滙豐的有形帳面價值減計7%,由於資本減少,相對應匯豐能借貸放款的金額都要等比例的減少,以維持巴賽爾三號協定裡要求這些大到不能倒的系統性銀行的資本適足率。

這對匯豐未來的經營而言將會是災難性的。

寶寶心裡苦

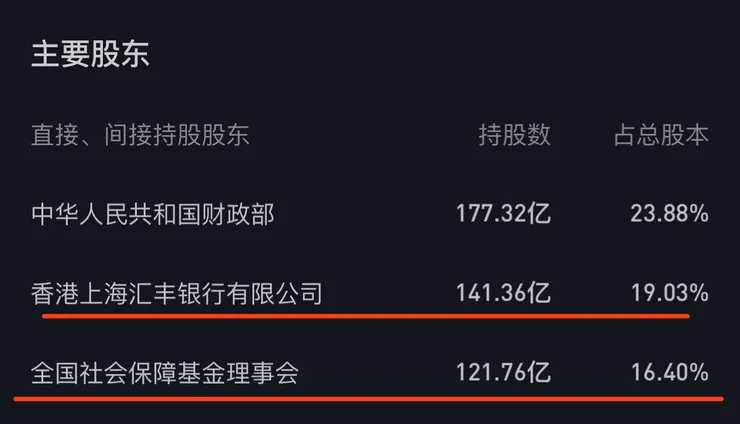

而更有趣的還有一點,如果第二大股東匯豐要面臨上千億港元的資產減計風險,那麼同樣持有交銀16%股權的第三大股東:中國社保基金照同樣的標準該認列多少資產減損呢?

另外,占咱宇宙第一大行:中國工商銀行24.17%股權的第三大股東:香港中央結算所想必也是寶寶心裡苦,但寶寶不說阿(內心OS:幸好我不是上市公司,不用搞這些資產減損的事,大老闆說我沒事就沒事)

------------------------------------------

持續輸出不易,若您喜歡我的文章,請不吝追蹤、訂閱、分享、留言並點擊愛心。若能打賞贊助創作的咖啡錢,那是對我莫大的精神鼓勵,感謝您。

特別感謝在二月份打賞本沙龍四個專題的贊助讀者Landring,胖子k*2, c.a Tsai, Lee Ada &每一位付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普﹑人文歷史﹑紐西蘭風光文章給各位。

人類學徒在此作揖感謝。

--------------------------------------------

歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒