本週正式開始逐條解析可轉債發行條款,新來的朋友可以先找到史哥前已發表的「解讀可轉債發行條款-前置作業」一文,用裡面的方式,來找到豐藝CB4(61894)轉換辦法,接下來會以豐藝CB4 轉換辦法為例,逐條來檢視,並分享如何來解析可轉債:

第一條 債券名稱:這裡可以看到,公司是第幾次發行債券的,通常我會習慣再檢視一下該公司,最近幾年辦理可轉債的情形,觀察一下:如前幾次發行可轉債後公司的走勢表現、是否還有前次的CB存續中未結束等資訊。

第二條 發行日期

依照法令規定:發行日起第六個交易日,才能進行融資(CBAS),故通常第六天因為有拆解的買盤進來,CB交易市場的量能通常會增加,所以一般看第二條除了看發行日,我也習慣去注意一下第六個交易日是哪一天。

第三條 發行總額

這邊會看一下發行的額度大小,來看一下籌碼的總額,若發行額度小,因籌碼集中,次級交易通常比較有撐,也容易出現一些溢價。

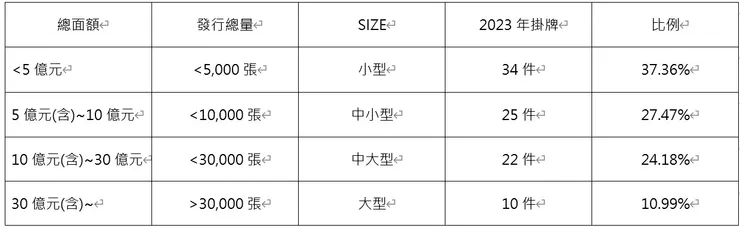

依據發行總面額大概分類如下,一般我定義為發行總面額低於5億元的案件為小型,當然實際上若低於3億元是更集中的,甚至有發行量僅有1億元的案子。而看到大型SIZE的案件:發行總額30億元以上時,CB發行張數也達到30,000張以上,其整體規模已經類似一個上櫃公司的股本流通量了,以去年掛牌最大的SIZE案件,裕融二發行總面額80億元,流通總量80,000張,也跟一個上市公司的股本一樣了,發行量大時,在CB掛牌後的交易市場比較容易買賣,也不用支付過高的溢價,而發行量小時,無論是競拍或是在CB交易市場買入,可能需要競拍或支付比較高的溢價。

第四條 發行期間:

CB市場目前發行的主流為3年期或5年期,其中存續期間以3年期居多,以2023年掛牌的CB來看,3年期佔約74%,其餘為5年期,5年期的CB通常一定會放一個3年期的賣回權條款,反應的就是CB的投資人所觀察的時間以3年期為主流,因CB主要以無擔保為主,且持有人期待的是現股上漲帶動可轉債市價上升帶來的資本利得空間,與投資普通公司債(SB)的法人可以接受5年~7年期間性質不同。

第五條 債券票面利率:

以現今市況分析,CB債券票面利率皆為0%,因CB投資人並不是期待固定收取利息的投資人,故不會像普通公司債一樣設有票面利率,當央行升息導致資金成本上揚時,並不會導致發行公司設定票面利率,而是反應在賣回權補償金或是到期補償金中。

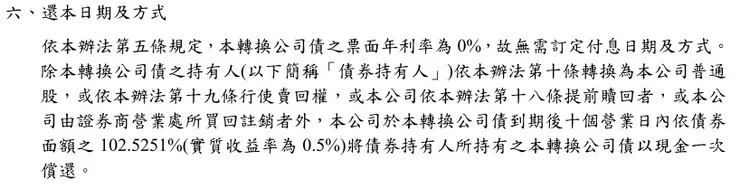

第六條 還本日期及方式:

若五年存續期間到期,CB並沒有被投資人轉換、或是在賣回日選擇賣回給發行公司、發行公司沒有行使贖回權提早收回CB或PUSH投資人轉換下,於CB到期日的10個營業日內將債券面額(100,000元/張)加計利息補償金,還給到期時持有的投資人。以豐藝CB4為例,設定的到期收益率為年利率0.5%,五年複利下,到期時每張100,000元CB可以收到100,000*102.5251%=102,525元,當然很多CB發行,其實是沒有設計到期補償金條款的,到期只有100%償還給投資人,這裡也是反應利率環境上揚,公司有設計這個補償金,實質的好處就是投資人融資時,如CBAS可以補貼投資人,降低權利金支出成本,有利投資人長期持有。

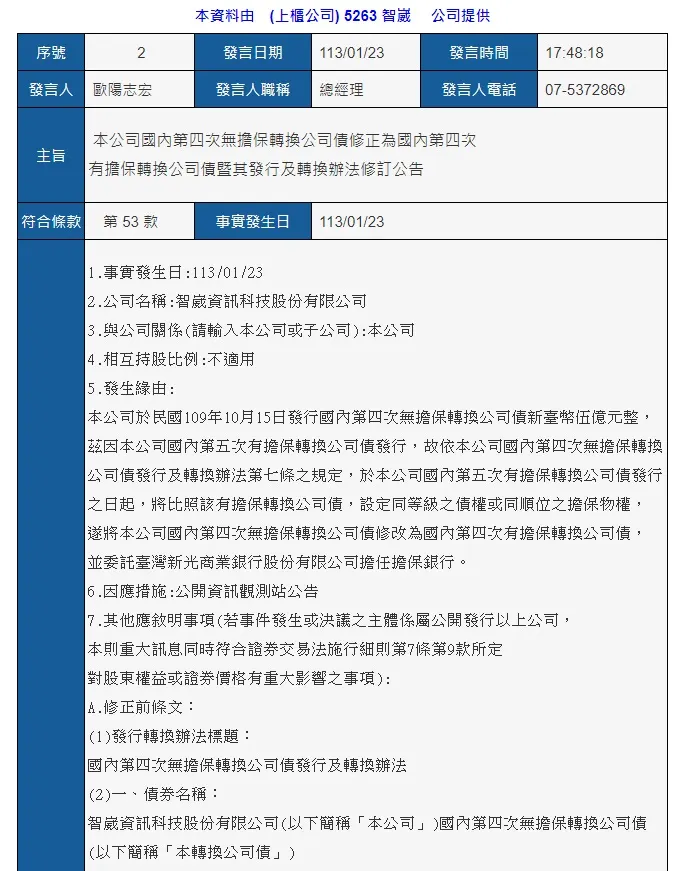

第七條 擔保情形:

這裡是依照主管機關法規規定去設定,一般稱為同順位擔保條款,舉例而言,公司本次CB5為無擔保,假設日後因為產業變化、經營挑戰,導致財務結構或信評變差(TCRI),或是因為其他考慮因素,公司再發行新的CB6,要改為辦理有擔保,而申請主管機關時,無擔保CB5還有存續的餘額,則公司除了要幫CB6尋找銀行保證外,對於存續的無擔保CB5也要請銀行保證,改為有擔保CB5。

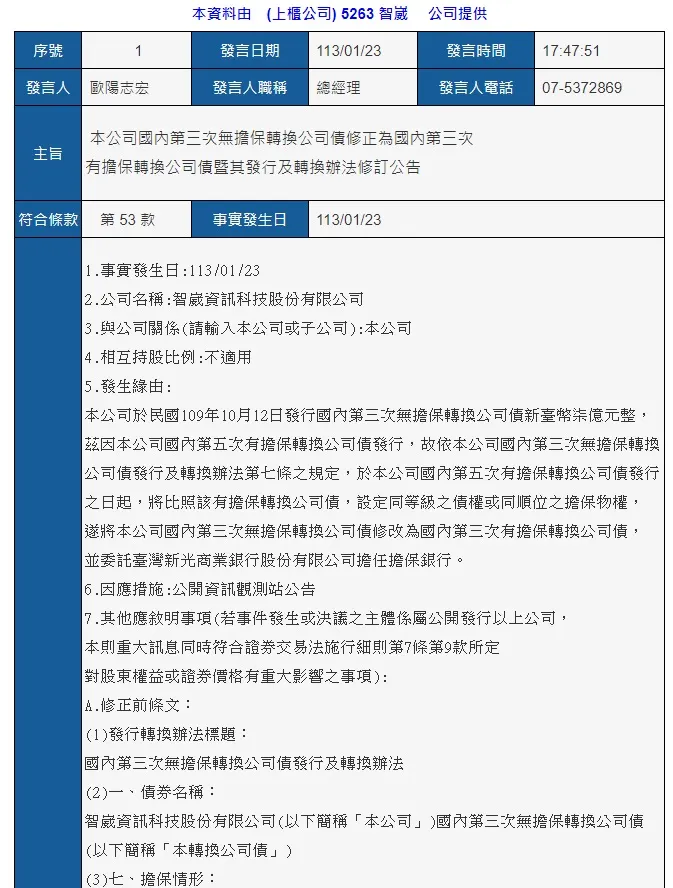

近期案例就是智崴(5263)發行第五次有擔保CB,因之前發行的無擔保CB3及CB4仍然存續,故CB5送件申請發行也使公司的CB3及CB4從無擔保變成有擔保,節錄相關資訊如下,供參考:

(待續…..)

【相關文章】

感謝您閱讀此篇文章,您的支持,就是史哥持續創作的最大動力。誠摯邀請您:

l 按讚💖

l 加入會員&追蹤📣

l 分享🔗

l 有任何建議或問題 也歡迎留言💬