歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

訂閱週報或講義的方式如下:

訂閱講義後,請参考閱讀方式:

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

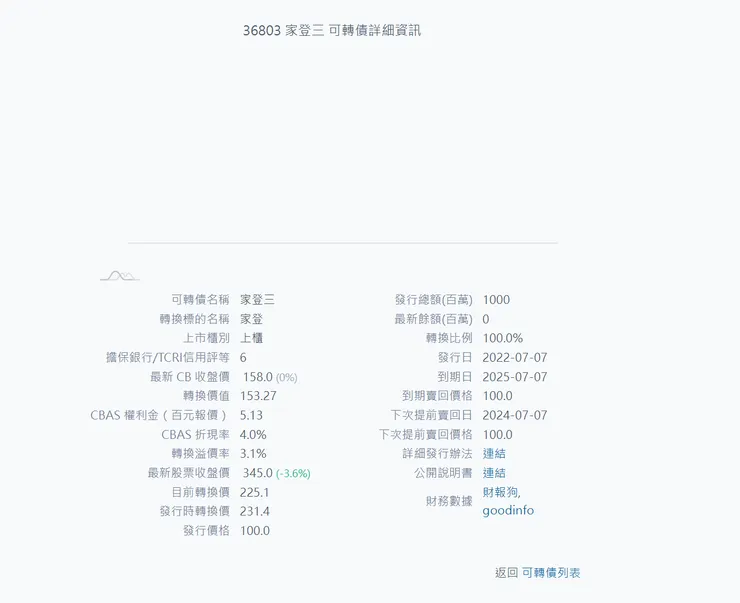

家登三的可轉債是原定2025/7/7才到期,但是可能是因為股價拉上去,所以轉換率不也跟著上去了,最後公司行使了贖回權,讓家登三提早結束了,而這個行使贖回權的理由是流通的可轉債少於10%了。

取材自少數派

所以這裡有沒有學到一件事,若是轉換率已經大於90%的CB或CBAS,即使離到期日還遠,你一旦介入後,你就要承受公司派隨時可能行使贖回權的風險喔。

而在收回家登三後,沒多久家登又發行了家登四這檔可轉債,依現在回頭看,當時發債的時間點,算是偏相對低檔發債了,目前股價已經超越轉換價一段距離了,所以CB的表現是真的相對不錯了。

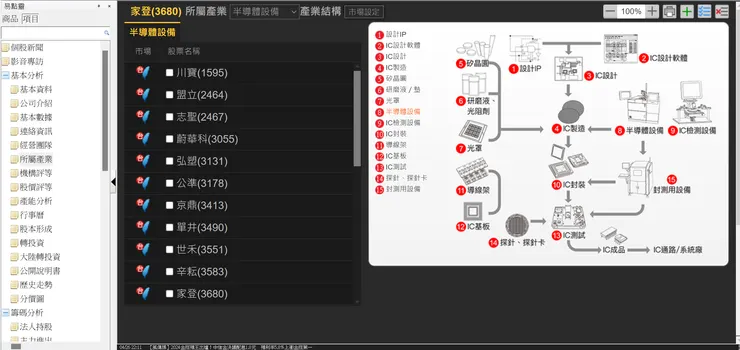

家登在產業的分類是半導體產業中的半導體設備,這個在XQ的個股的產業結構,可以清楚的看到家登被分類到那一個細產業中。

取材自少數派

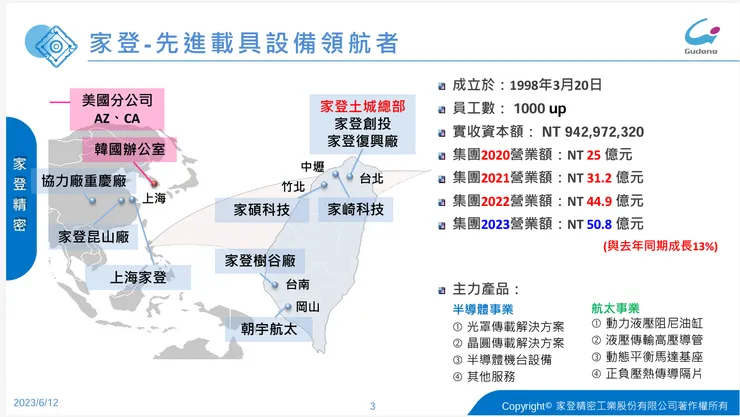

家登本身是除了是半導體設備商外,因為其為台積電的主力供應商之一,所以基本上人們都對其不莫生,而家登目前主要分兩大類的產品,一個是半導體事業,一個是航太事業,不過主力還是在半導體事業上。

取材自XQ

取材自家登

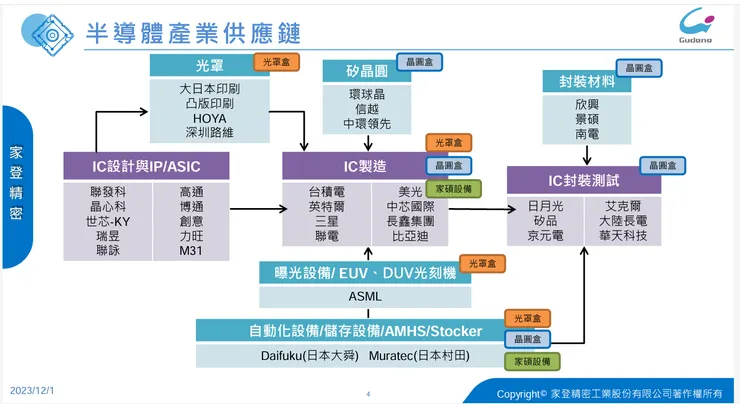

關於半導體這部份,公司主要產品有光罩傳載類、晶圓傳載類、機台設備類,而這三大類的產品基本上從公司提供的半導體產業供應鍊來觀察,基本上在半導體的每個製程,扣除一開始的設計開發以外,都會有家登出現的機會喔,以營收來看,半導體相關佔比達九成以上。而關於航太的部份,由於是家登正在介入的關係,也在2023/Q4才接到大客戶的15年大單,估計應該可以每年貢獻約三億左右的營收,以整體營收來看,份額是沒有特別大,但是若是未來持續成長,應該可以增家登的營收及獲利。

取材自家登