歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

訂閱週報或講義的方式如下:(已調整週報價格)

訂閱講義後,請参考閱讀方法:

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

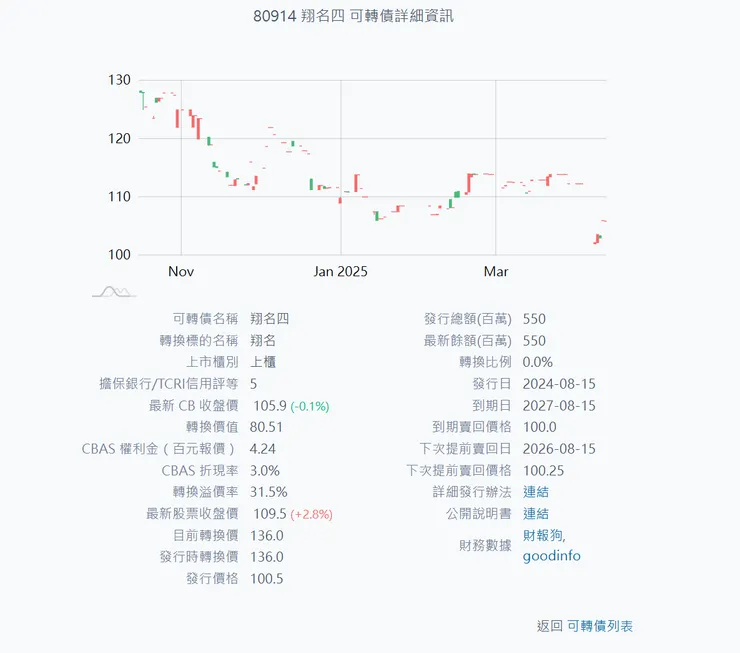

翔名這檔算是半導體概念股,當然在川投顧想要”打壓”台積電的同時,表現也跟著不是太好喔。而其發債的目的是還債及籌資建廠,詳細如下:

而發債的時間點,不論當時是在半山腰是山頂,目前來看,都會是”相對高點”,畢竟這一週的走勢,對個股來說,基本上都是有不小的殺傷力的,好一點的有反彈一些。弱一點的,現在還在慢慢”療傷”或者在”加護病房“中,翔名應該算是弱一點的吧。至於未來是否會回來,真的要請川投顧不要再”盯”著半導體不放了,因為目前的股價離轉換價136還蠻"遠的"。

取材自少數派

翔名科技是一家專注於半導體設備關鍵零組件與耗材的製造與技術開發的公司,所以被歸類為半導體類股。公司可以提供從設計、製造、組裝到售後技術服務的完整一條龍解決方案,其在離子植入機關鍵零件領域擁有一定的領先地位。他的產品廣泛應用於半導體前段製程,包括薄膜沉積、蝕刻、黃光製程、量測檢測等設備模組,並逐步拓展至光電、航太與醫療等領域。目前翔名於新竹為營運總部,並在南京、日本設有生產基地,業務版圖包括了台灣、中國、美國與日本。且翔名已取得眾多國際大廠認證,在台灣半導體產業供應鏈且有一席之地。

取材自翔名

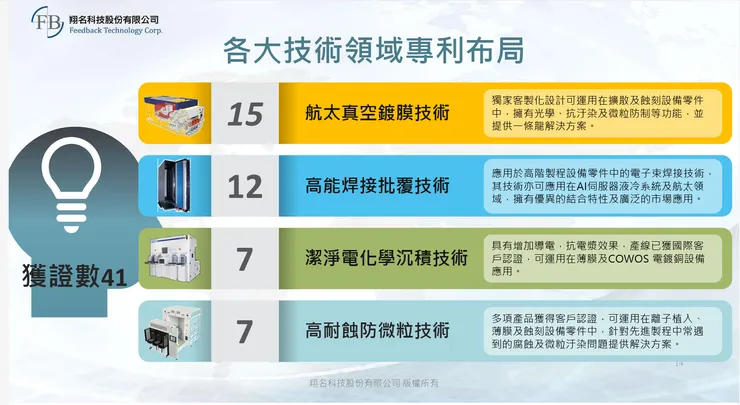

而翔名的核心業務聚焦於半導體製造設備中的「關鍵零組件與耗材」,尤其以離子植入機用的石墨、鎢、鉬、鉭、氮化硼材料製品為主力,這些材料具備高耐腐蝕、高純淨度及抗電漿特性,是實現先進製程可靠性的重要基礎。隨著晶圓製程邁向3奈米、2奈米,對材料精度與潔淨度要求日益嚴格,翔名積極開發抗微粒鍍膜、潔淨電化學沉積、航太真空鍍膜等多項高階技術,目前已擁有41項自主專利,技術成果可應用於AI伺服器液冷模組、COWOS封裝、蝕刻與電鍍系統等。翔名的客戶涵蓋台積電、聯電、美光、世界先進等全球知名晶圓廠,其關鍵模組與客製化製品進入這些廠商最核心的設備與製程,對其穩定性、良率與產能發揮至關重要。此外,公司亦投入 LED、面板設備與航太製造業的關鍵耗材市場,藉由豐富的製程經驗與彈性化製造能力,成功跨足高附加價值應用,不過目前的營收仍佔少數就是了。

取材自翔名

因應AI、高速運算與車用電子對半導體製程的快速推進,翔名正展開一連串全球產能擴充計畫,這也是其發債的主要原因之一。而目前受矚目的佈局是2025年底將在日本啟用的新廠——Feedback Technology Japan 株式會社,廠區初期將設置10台設備,最終規劃可達160台,當建成後將具備約新竹總廠三分之一的產能。此舉不僅能就近服務日本及美系客戶,也符合全球供應鏈從中國移轉的「OOC(Out of China)」政策需求。此外,翔名也計劃中國南京建構完整製造中心,目前已是中國市場的主要供應據點。最後因應台灣半導體產業的建廠計劃,其也規劃在台灣的新竹香山廠擴建,以及在嘉義馬稠後與台中設置新產線或辦公據點,將生產觸角延伸至全台,算是有強大擴大市佔的企圖心。