歡迎訂閱週報,可以看到完整文章(含技術面觀察分享)。

如果你對可轉債非常有興趣,想深入研究,可以訂購講義。

訂閱聲明:

vocus 付費內容多有免費公開內容供試閱,因此付費成功後無法辦理退費,再請付費之前審慎思量。

訂閱週報或講義的方式如下:

訂閱講義後,請参考閱讀方式:

基本面:

分享個股只做研究使用,不做投資建議,投資人請自行決定買賣,盈虧自負。

今天分享的晶宏,也是第二次被點名了,去年的11月才寫過一次,但是是提到第三次了。(原因可以参照過去的文章)

當時晶宏的可轉債,當時就有提到要小心晶宏二若是未過轉換價,要小心會歸零的事情,現在看起來股價離轉換價274.8還有蠻大的距離,而且去年的公司法說會還直接講明公司“有錢可以還可轉債二的債”,算是比較明顯的“暗示”了。

取材自少數派

取材自晶宏

而最近晶宏又發債了,這次的轉換價跟二有很大的差距,目前股價剛過轉換價,可能是因為剛發行,加上股價最近表現不錯,所以溢價率還不低,有願意高價買進的買盤,不過,要注意一下,目前還在三個月的閉鎖期,還不能轉換,所以不要用“沒有轉換”所以持有者看好不轉換的想法來看喔。

取材自少數派

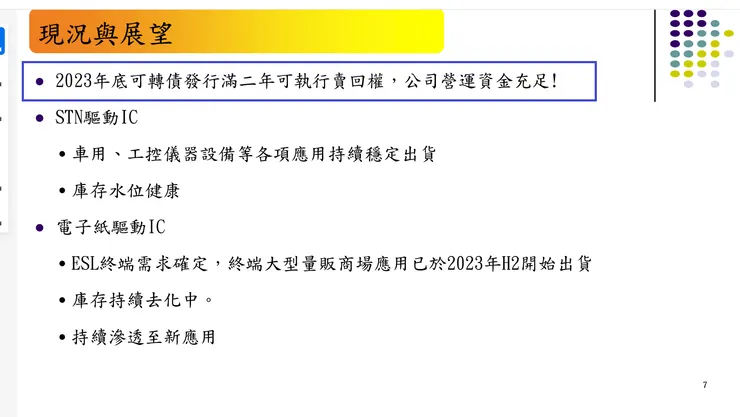

之前的文章,對晶宏的本業有做了計細的描述了,晶宏的本業有兩大塊,一個主力產品就是電子紙驅動IC,另一個主力產品就是STN驅動IC,依其法說上的說明,目前公司的主力會在電子紙驅動IC相關的電子標籤(ESL), 因為美國的第一大量販店於今年下半年可望大量導入,因晶宏是第一大供應商,可望營收有所提升。但是其他方面,就沒什麼太好的消息了,都還是在等下游廠商去化庫存中,而且似乎都有”削價“競爭的趨勢,這個大家可以自己從毛利率等方向去品味一下。