食光宴(公仔自備)

《碎碎》

今天是老婆的38歲生日(祝老婆生日快樂),我們交往七年結婚七年多。

中午她找了一間無菜單料理店-食光宴,氣氛很好餐點也好吃。

日子該有的煩惱(甚至超乎預期的)從未少過,但要說幸福嘛!這個...這個可以算是其中之一。

《前言》

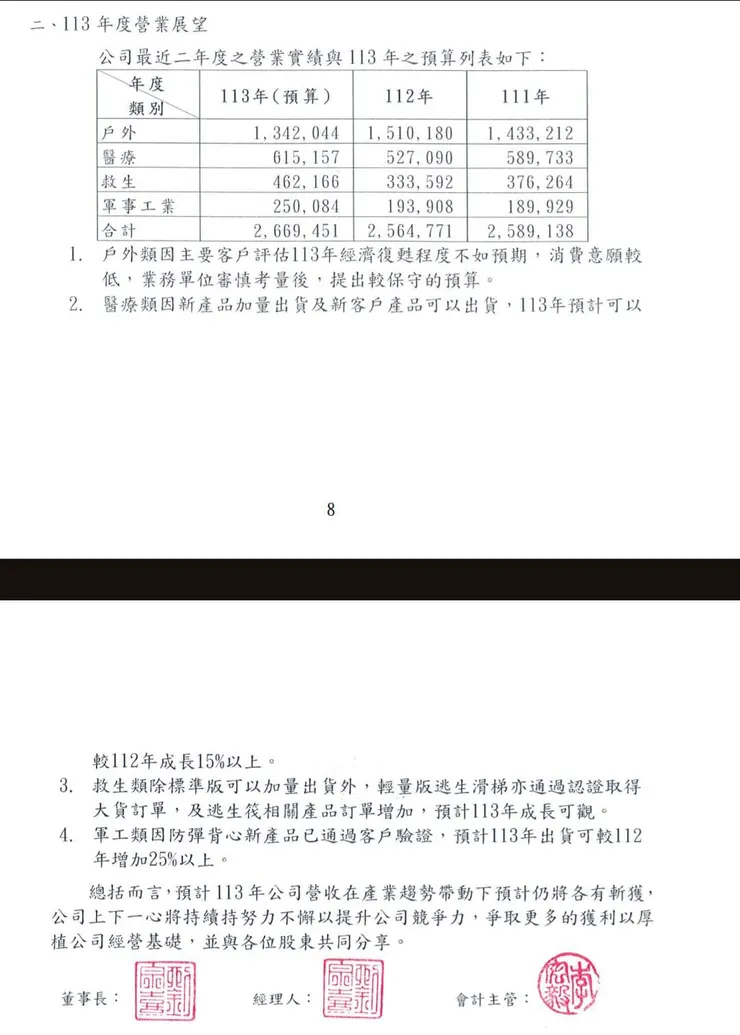

這幾天部落格及一些認識的有問到關於1342八貫的近期展望(2024年),我不是專業的但我稍微思索了一下還是依據公司於2024/04/22上傳的議事手冊及會議補充資料當中的P.8~9提出一些『個人的』看法。

《主文》

1342 八貫 議事手冊及會議補充資料(113年)

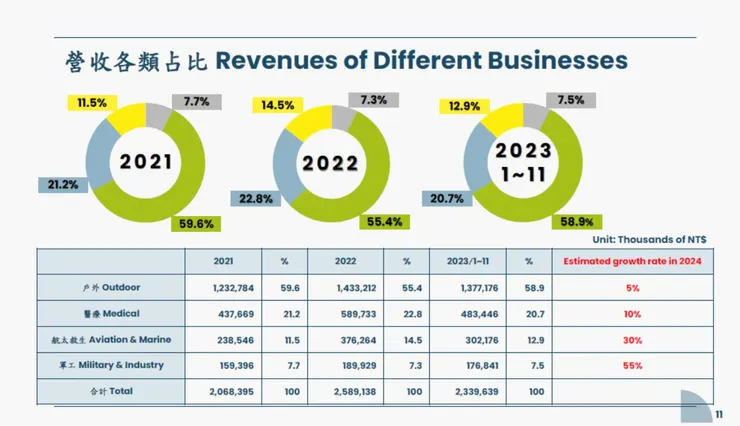

2024.12.14 法人說明會(P.11)

根據議事手冊及會議補充資料(P.8~9)賣瓜仔先稍微換算幾個數據。

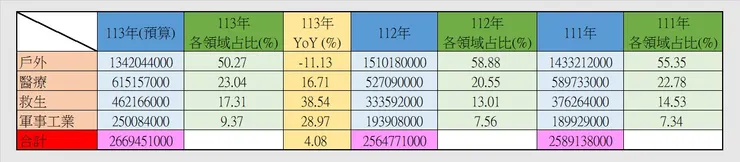

1342 八貫 各領域占比(賣瓜仔自行換算)

若與2023/12/14的法說會資料對照起來,其實四大領域都有調整到。(%的都是四捨五入後的數據)

※ 戶外:+5%(法說);-11.13(最新資料)

※ 醫療:+10%(法說);+16.71%(最新資料)

※ 救生:+30%(法說);+38.54%(最新資料)

※ 軍事工業:+55%(法說);+28.97%(最新資料)

其實我這位不才的瓜農一直認為投資者『應該要』自行去釐清一些資料及數據,它給了你A-D選項你得去延伸A1-D1諸如此類的。

依據公司『保守的』預算來看,113年占比最大宗的戶外可能-11.13%為50.27%;But...戶外占比幾乎只剩一半(雖然還是最大宗但跟前2年相較就是較低),這部分利潤是四大領域相對較低的。

第二大宗的醫療佔較法說會時的10%多了6.71%為16.71%,這部分利潤是比較好的。

排序第三的救生(可能也是今年最主要的壓軸)較法說會時的30%多了8.54%為38.54%,但這領域賣瓜仔『個人覺得』有機會再往上調升佔比。

最後占比最小的軍事工業較法說會時的55%少了將近一半的佔比為28.97%,我在想當中的差異是不是公司不敢把尚待第二次驗證的戰術背心算進去所致(我猜想的啦)?

以上一來一往的結果113年公司預估整體營收=2669451000元,YoY=4.08%(+104680000元),多出來的這1.05億元幾乎都是偏高利潤領域去貢獻的。

產線與廠房的部分,聽起來沒意外陸續在Q2~Q3會加入投產,但當然應該有不少投資者會擔心產能無法最大化,關於這點可能要且走且看了,但就我所知第三台淋膜機是雙面作業的(第一及二台都是單面式),理論上是可以減少一半的時間及不必要的浪費(材料),那對利潤優化是很有幫助的。

所以,我還是可以期待兩者兼具囉?!

截至目前的資料來看加上今年可能膨脹的股本,如果EPS坐落在8~8.5元/股我仍覺得很厲害了。

很多投資者可能看到戶外怎麼衰退這麼多直接嚇到,甚至直接XX或不敢XX。

對閣下而言,你會怎麼去定義成長這兩個字?營收OR利潤?其實兩者兼具當然是最好的。

營收成長但利潤衰退或營收衰退但利潤反而成長(本業情況下)難道就表示公司營運逆風出了問題?當然也不盡然啊!

沒有營收動能股價就推不上去?這也說不準啊!(EX.6121 新普、4766 南寶...等,其實例子族繁不及備載)。

另外一點可能是投資者的持有心態跟立場,大部分的人需要的是金錢上的效率,所以偏向按表操課(但老實說我也不覺得按表操課效率好到哪...)。

對賣瓜仔而言,所有的決定都是機會成本,但...

投資者喜歡用自己的以為惦量市場,孰不知市場更樂於用它那盆冷水澆熄他們的以為!

就我個人得知的是這間公司的管理層說法一向『偏保守』(我也曾從管理層的口中親耳聽到),去年七月的新聞就是個例子(到最後不但沒有-20%反而小正成長),當然我並不是叫你凡事樂觀看待。

對我來說只要公司整體方向還是對的即便稍遇到逆風我仍不覺得有關係,甚至可以從那些過程看到管理階層如何帶領公司應對,就當...期中考哦!

八貫阿八貫,對我來說是樂意當長期股東的好公司。

※ BGM:青葉市子 - hello / もしもし [點擊即連結]

※ 以上是個人自學的不專業看法,若有問題或發現錯誤歡迎提出,本人虛心接受並衷心感謝您的指教!本人『並無提供』任何有關投資的建言,請各位斟酌使用!