哈囉大家好,我是優妮律師。今天來談談借名投保的人壽保險會遇到什麼樣的法律問題呢?

一、法律問題:

甲借用乙名義為要保人,並以乙為被保險人,乙之法定繼承人為受益人,向丙人壽保險公司投保人壽保險契約(下稱系爭壽險),各期保費均由甲實際出資支付。嗣因甲、乙失和,甲遂終止其與乙間成立之借名契約,並類推適用民法第541條第2項規定,訴請乙應將要保人變更為甲。試問:甲、乙間之借名契約是否有效?

二、討論意見:

(一)甲說:無效說。

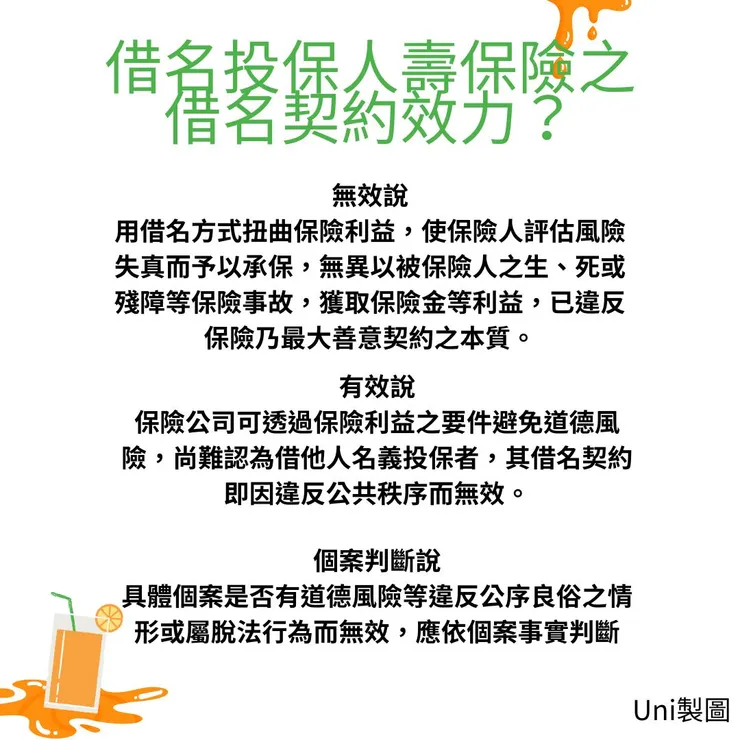

摘要: 用借名方式扭曲保險利益,使保險人評估風險失真而予以承保,無異以被保險人之生、死或殘障等保險事故,獲取保險金等利益,已違反保險乃最大善意契約之本質。

1.按法律行為,有背於公共秩序或善良風俗者,無效,民法第72條定有明文。

2.保險契約為最大善意契約,因保險契約具有射倖性,保險人對於保險標的之狀況,往往無法為詳細調查,故保險契約之訂立及責任歸屬,乃建立在要保人、被保險人等最大之善意及誠實上,亦即,端賴要保人、被保險人等之誠實說明內容,作為訂約與否或責任歸屬之判斷基礎。3.如許可成立借名契約,將影響保險人對保險風險及保險利益之評估,且對於被保險人之生命、身體或健康等人身利益具有高度道德風險,如以人身保險契約作為借名契約之標的,自屬違反公共秩序而應認為無效。4.從而,本件甲、乙間就系爭壽險成立之借名契約既屬無效,自無從適用或類推適用民法委任之規定加以終止後,請求乙將要保人變更為甲。

(二)乙說:有效說。

摘要:保險公司可透過保險利益之要件避免道德風險,尚難認為借他人名義投保者,其借名契約即因違反公共秩序而無效。

1.「借名登記」之成立側重於借名者與出名者間之信任關係,在性質上應與委任契約同視,倘其內容不違反強制、禁止規定或公序良俗者,應賦予無名契約之法律上效力,並類推適用民法委任之相關規定。

2.保險公司風險評估對象主要係在被保險人,而要保人與被保險人不同人時,亦可透過保險利益之要件避免道德風險(縱使法院判准變更要保人之請求,亦仍須經保險公司之批註同意),是無效說以如許可成立借名契約,將影響保險人對保險風險及保險利益之評估為由,否定借名保險之效力,實非的論,故尚難認為借他人名義投保者,其借名契約即因違反公共秩序而無效。

(三)研討結果:個案判斷

1.所謂「借名投保」是否違反公序良俗,或屬脫法行為,應依具體個案事實判斷,非可一概而論。

2.題示情形,乙係人壽保險契約之要保人兼被保險人,為契約當事人,其有保險利益,並為保險風險評估之對象,自無違反對價衡平原則。至於保險費實際由甲支付,依保險法第115條規定,利害關係人,均得代要保人交付保險費,於對價衡平原則尚無影響。甲、乙間如約定,甲得終止「借名投保」契約,請求移轉保險契約權益。因要保人對保險利益本有處分權限(保險法第111條第1項),經被保險人書面同意或承認,得移轉其權利予他人(同法第105條第1項、第106條),該他人(即新要保人)倘有保險利益,即可變更要保人,此項約定自屬合法。是除有特殊情事外,尚不得僅以人壽保險契約為「借名投保」為由,即逕認該二契約違反公序良俗而無效。至具體個案是否有道德風險等違反公序良俗之情形或屬脫法行為而無效,應依個案事實判斷。