明確的方向可以讓目標更容易達成,只要有心一定可以達成買房子的目標!請跟著以下簡單的 6 個步驟,幫你評估可以買多少錢的房子,以及要準備多少自備款。

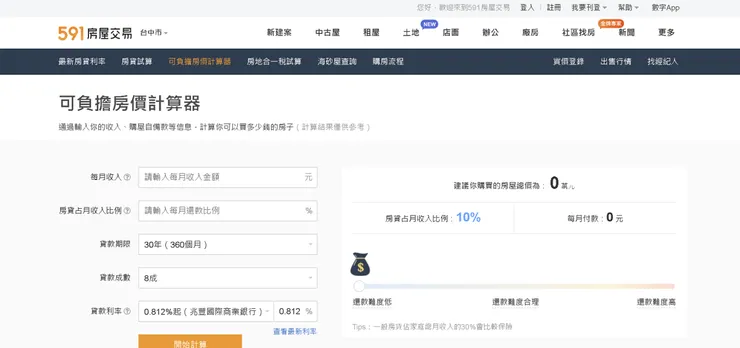

01|步驟1:進入「可負擔房價計算器」網頁

02|步驟2:輸入「每月收入」

如果只靠自己一個人的力量,可以選擇的房子類型會很侷限,我很幸運擁有一個隊友,當時我們每月收入加起來大約是 9 萬。

03|步驟3:輸入「房貸占月收入比例」

一般建議,每個月付貸款金額大約落在收入的 30% ~ 40%,以我和隊友當時月收 9 萬為例,每個月房貸金額建議落在 2.7 萬 ~ 3.6 萬,請參考下表。

可是!房貸利率是會變動的,如果遇到升息每個月負擔金額會提高,所以建議抓 35% 可保留一些緩衝空間。

我最一開始是設定 35%,但看到許多人建議不要超過 30%,想說不然折衷取 1/3 抓 33%。隨著這波升息,換算當時收入也是來到 35%了,對生活的影響蠻有感的,所以建議不要抓到 40%!

04|步驟4:選擇「貸款期限」

貸款期限越長,可降低每個月的還款金額,但也要支付較多利息,建議依個人情況評估後再決定。以貸款 1,000 萬、年利率 2.15%、本息平均攤還情境,試算不同貸款期限的每月還款金額如下表:

考量自己的財務規劃後,我選擇分 30 年(360 個月)還款。

05|步驟5:選擇「貸款成數」

一般預售屋因為未來增值性高,通常銀行願意提供的貸款成數為 80%。新成屋貸款成數通常約 70% ~ 80%,中古屋因為折舊殘值較低,貸款成數約落在 60% ~ 70%。

經過一連串的看屋和比較分析,我決定買預售屋,所以貸款成數抓 8 成。

06|步驟6:選擇「貸款利率」

參考臺灣銀行「青年安心成家購屋優惠貸款」年利率 2.15%。

07|購屋能力計算結果

- 建議你購買的房屋總價為:1,044 萬元

- 自備款:209 萬元

- 貸款金額:835 萬元

- 每月付款:31,500 元

結語

- 用「可負擔房價計算器」,可以幫你設定好要存多少頭期款,有明確的目標後可以訂好存錢計畫,一步一步往目標前進。

- 買房子除了頭期款,記得要預留裝潢費用及其他雜支,裝潢費一般約佔房屋總價 10%,雜支約佔房屋總價 3 ~ 5%。

- 存錢的時候可以利用時間多看看房,不但可以精進房地產相關知識,也可以幫助自己找到理想的房子。

- 雖然薪水可能漲的很慢,但如果收入有變動記得要用「可負擔房價計算器」作滾動式的調整唷!