股債配的成功幾乎可以說被高估了。

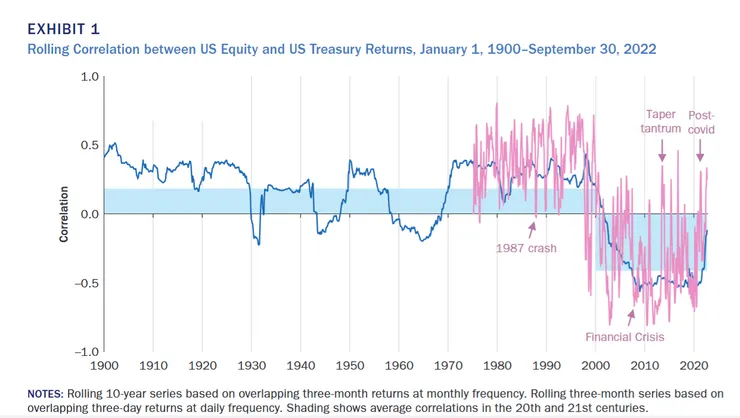

在2000-2020年間,這段期間可以說是股債配的黃金年代,根據Brixton, A., Brooks, J., Hecht, P., Ilmanen, A., Maloney, T., & McQuinn, N. (2023)的研究,過去2000-2020年間,股債的相關係數為負(如下圖),導致在2000-2020年的股債配的風險分散的效益遠大於歷史平均,然而在2000年以前,股債之間的相關性長期在正數。而在2022以後這個情況開始出現改變。

來源:Brixton, A., Brooks, J., Hecht, P., Ilmanen, A., Maloney, T., & McQuinn, N. (2023)

在2024年,多數主要經濟體股債相關性回到了明顯回到正數,至於為何出現這種變化,我們就必須回來探討是什麼影響了股債相關性。

Roncalli, T. (2025). Rethinking the Stock-Bond Correlation.(經過Claude將圖表二次處理)

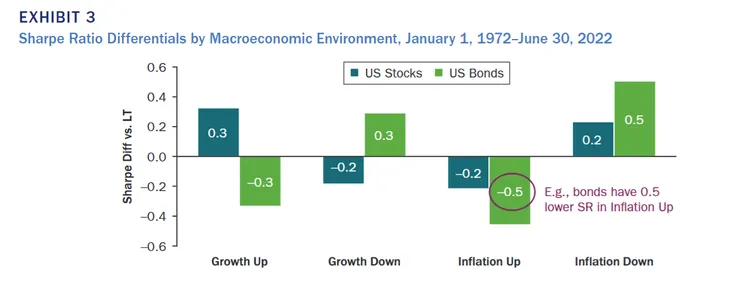

在Brixton, A., Brooks, J., Hecht, P., Ilmanen, A., Maloney, T., & McQuinn, N. (2023)的研究,他指出影響股債相關性的因素主要會受兩種不確定影響:

- 成長不確定性(Growth risk):這裡的成長不確定指的是對未來經濟的不確定性。

主要影響路徑如下:

成長好消息時

股票:成長上升 → 現金流增加 → 股價上漲

債券:成長上升 → 利率上升 → 債券價格下跌

成長壞消息時

股票:預期現金流減少 → 價格下跌

債券:預期利率下降 → 價格上漲

結果:股債相關性為負

- 通膨不確定性(inflation risk):

股票:通膨上升 → 實質報酬下降 → 股價下跌

債券:通膨上升 → 固定名目現金流貶值 → 債券價格下跌

結果:股債相關性為正

基本上股債相關性就是看目前市場是哪個因素占多數,如果市場對於通膨的擔憂升高,就容易使股債相關性趨於正數

Brixton, A., Brooks, J., Hecht, P., Ilmanen, A., Maloney, T., & McQuinn, N. (2023)

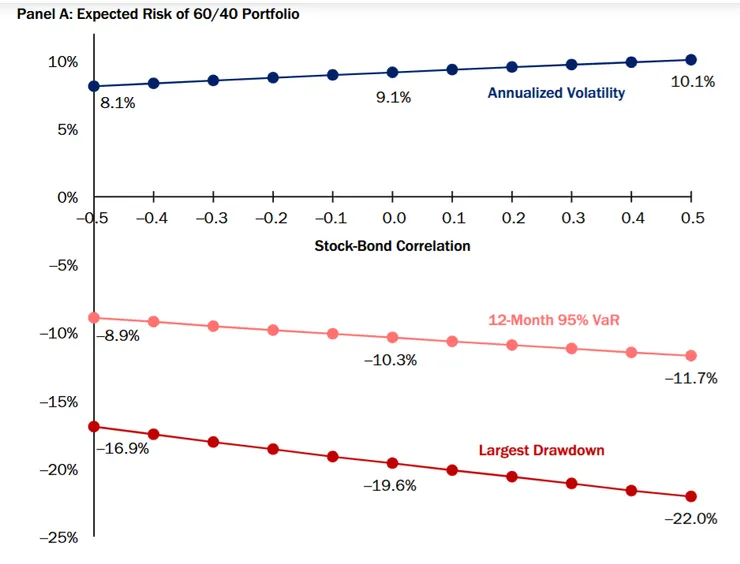

至於股債相關性大幅上升的影響對於資產配置的風險是十分巨大的,以下是股債之間的相關係數變化使對應風險升高的摺線圖。

可以說60/40的股債配的效益已大不如以往,如果我們將面對持續的高通膨環境,情況將會更糟。

參考文獻:

Brixton, A., Brooks, J., Hecht, P., Ilmanen, A., Maloney, T., & McQuinn, N. (2023). A Changing Stock-Bond Correlation: Drivers and Implications. Journal of Portfolio Management, 49(4).

Roncalli, T. (2025). Rethinking the Stock-Bond Correlation. Available at SSRN 5126667.

Yang, J., Zhou, Y., & Wang, Z. (2009). The stock–bond correlation and macroeconomic conditions: One and a half centuries of evidence. Journal of Banking & Finance, 33(4), 670-680.