這裡介紹的方式並非適用於每一位投資者!!這裡的介紹是以投資美股為主。

如果你剛好是投資專家,歡迎協助小弟修正有錯誤的地方,一起教學相長。

如果你是普通投資者或是小白,請認真衡量自己財務狀況後,在進行投資理財。

一、現金領活存利息

證券商的活存帳戶其實也都是會有利息的!!

只是多或是少而已(雖然一般都是少得可憐!!)

相較於台灣人最常被使用的美股帳戶FIRSTRADE提供的存款餘額利息0.25%,

IBKR盈透證券最高可以提供超過4%的美元餘額利率。

(不同貨幣種利息不同,計算方式也是分開計息,詳細內容請參閱網站)

迷之聲:光是從台灣某某銀行低利信用貸款借款來轉存這裡七年下來都有幾十萬的淨利息利潤呀!!!(俗稱套利交易??對了~投資朋友不要忘記有匯兌風險喔QwQ)

這裡也不是鼓勵大家一窩蜂轉去IBKR投資,畢竟真的介面不太好用阿~~>w<

FIRSTRADE還是比較友善一點,但是這帳戶餘額利率難道不香嗎?

BUT~~~就是這個BUT,IBKR美元餘額利率是有前提的!!首先賬戶現金餘額在0~10000美元是沒有利息的!!NAV(Net Asset Value)淨資產價值(包含現金或是股票等有價證券)超過10萬美元的話,10000美元以上的賬戶現金餘額可以領到4.08%的年利率,NAV如果不足10萬美元會逐步遞減,如果不確定會有多少,可以利用IBKR網站裡面的計算機來做計算喔!!

另外一件重要的事情就是,如果你是台灣人,你在IBKR開戶的受保銀行會在美國本土(依我個人為例是紐約花旗銀行),會受到SIPC(美國證券投資者保護公司)的保險覆蓋,另外加上FDIC(聯邦存款保險公司)保險覆蓋,但是如果你是在香港開戶....據了解帳戶會在香港所以會依照香港的監管辦理,沒有受到美國SIPC+FDIC保險保護。

二、持有股票領股利

眾所周知,很多公司股票都有發放股利,所以說我們第二種要賺的錢就是股票股息股利。

但,我相信很多人(包含我自己)都不太喜歡領美國的股息股利,甚至希望利息發下來後可以自動買回原來的股票增加未來複利的空間。

那...你應該要認識DRIP (Dividend Reinvestment Plans)股息再投資計畫!!

不管你是用IBKR、FIRSTRADE或是TD Ameritrade,他們都有DRIP股息再投資計畫,可以讓你簡單快速無痛讓股息再次投入你原本預計長期持有的股票。

你問我,為什麼你開始了但是沒有自動買入(通常是因為利息太少資金不夠沒辦法買進完整一股)。

你又問我,這個有沒有被邪惡的美國政府先扣稅!!答案是:有~有~~~~會先被扣稅。

詳細可以參考下面網站:

三、股票收益提升計劃

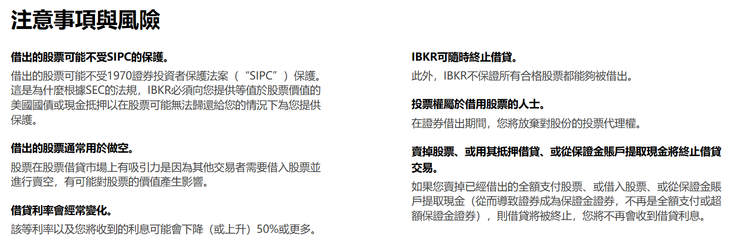

說白了這就是俗稱的【借券】!!

通過借出全額支付的股票賺取額外收益。

許多券商都可以加開「雙向借券」來出借或是借入股票。

如果你手上有長期持有的股票,你可以藉由券商【借券】給其他人來收取利息。

別人借券的最常見目的就是『看不好他要借的股票』,當然借股票跟借錢一樣都是要還的而且還要加收利息,不同股票在不同時期的利息都不盡相同。

以IBKR為例,你可以參與『股票收益提升計畫』。

股票收益提升計劃適用於:

1.持有保證金賬戶的合格IBKR客戶

或者

2.現金賬戶資產在5萬美元(或等值)以上的客戶

符合借出資格的股票需為「全額支付」股票(並非以保證金持有的股票)以及「超額保證金」股票(股票以保證金持有,但其市場價值超過保證金債務餘額的140%)。

這個計畫具體上來說是,IBKR先抵押美國國債或是現金給你來借入股票,借來的股票IBKR會拿來借給市場上需要的人,而且會【跟市場收借股票的利息,其中該利息的一半也會給你喔】。

借出的股票,IBKR保證可以隨時取回無需等待,但是這過程還是會有風險,相關注意事項跟風險如下:

四、使用選擇權的滾輪投資法(The Wheel Strategy)

剛剛上面已經介紹了在長期持有股票的情況之下,可以依靠借出股票增加資產收益。

最後,我們要介紹一個比較複雜的方法!!【選擇權】的滾輪投資法(The Wheel Strategy)

選擇權有相當的風險!!不一定適合每個投資人!!我相信對於很多人來說選擇權很複雜,而且風險很高,讓我在這裡盡量簡單說明(這裡暫時不介紹價格、時間價值的計算),如果聽不懂....恩~~~我只能說我努力XD

我對於選擇權的運作我喜歡用【保險公司】的概念來解釋。

選擇權的概念很像【去買保險的人】跟【保險公司】的關係。

【買權Buy】=【去買保險的人】

【賣權Sell】=【保險公司】

保險公司通常都會賣【保單=賣權】給【買保險的人=買權】

那這份保單的內容是什麼呢?可以讓我們持有的股票賺錢呢?

滾輪投資法就是要【你】當【保險公司】賣保單給其他人來賺錢1.選擇權Sell Call 賣 買權

現在如果你手裡有【SPY ETF 100股】每股價格假設【500 USD】

你可以賣一張保單【賣權】給其他人

保單的內容是

【一個月之後不論SPY漲到多少錢,保險公司都願意用【550 USD】的價格【賣100股】給來買的人】

假設真的有人來跟你買保單,且保單價格是【250 USD】

過了一個月之後,如果SPY ETF價格低於【550 USD】那【保險公司=你】就淨賺250 USD。

但是!!如果SPY ETF價格快速上漲來到【600 USD】,這時當初的買方就跑來找保險公司啦~~~

他會要求兌現當初說好的【550 USD】賣 【100股】,然後他可以拿到【550 USD】的股票直接到市場賣【600 USD】。

上述這樣的狀況就是保險公司【賣(Sell)一個買權(Call)】(Sell Call)

如果股票價格沒有快速上漲,可以領到賣出去的保費,但是一但大幅上漲就要兌現承諾賣給人家當初說好的價格。

如果你手裡沒有股票這樣的行為叫做Naked Sell Call,風險相當巨大,因為你手裡沒有股票可以給人家。

但是,如果你手裡有相對應的股票,就做作Covered Sell Call,因為一旦別人來兌現股票,你可以把你手裡的給對方。

>>>樂觀一點來說,你可以把你持有的股票在相對高點賣出,但反過來說,股票上漲的錢你沒有賺到,沒賺到錢也是種損失!!

2.選擇權Sell Put 賣 賣權

你現在一樣是【保險公司】要賣保單

一樣假設【SPY ETF】每股價格為【500 USD】

但現在你保單的內容換成【一個月之後不論SPY跌到多少錢,保險公司都願意用【450 USD】的價格【收購100股】給來買保單的人】

假設真的有人來跟你買保單,且保單價格是【300 USD】

過了一個月之後,如果SPY ETF價格高於【450 USD】那【保險公司=你】就淨賺300 USD。

但是!!如果SPY ETF價格快速下跌來到【400 USD】,這時當初的買保單的人就跑來找保險公司啦~~~

他就會跑到市場上買【400 USD的SPY ETF 100股】然後要求【保險公司】兌現當初說好的可以用【450 USD】收購【100股】,當場賺【(450-400)x100=5,000 USD】。

上述這樣的狀況就是保險公司【賣(Sell)一個賣權(Put)】(Sell Put)

如果股票價格沒有快速下跌,我們保險公司就可以安穩領取300 USD,但是一旦股票快速下跌我們就要兌現承諾按照說好的價格收購股票。

收購股票需要資金,如果你手裡沒有資金 Naked Sell Put,由於沒有充足的資金,其實是有相當風險的(當然有人會覺得這樣可以增加利潤報酬)。

不過,如果你本來就要在比較低的價格收購股票,就做作Covered Sell Put,因為你收購的價格【450 USD】其實比最一開始的【500 USD】還低。

>>>樂觀一點來說,你可以算是用比較低的價格收購股票,就算沒收購到你也可以賺取一些【保費=權利金(Premium)】。

>>>但如果股票持續下跌,那真的變成長期持有了(俗稱套房),或是可能會在之後更低位拋售。

>>>當然,如果有些人本來就是要長期持有,搭配Sell Put + Sell Call 就可以做到低買高賣 + 賺取權利金=保費,算是一種增加資產效益的方式。

以下提供,我覺得目前說明比較完整的網站供大家參考:

有任何問題,都歡迎提出來討論呦~~~~

五、結語

認真看到這裡的人可以發現,使用上面四大方法,不論你得資金是處於現金或是股票,只要是打算長期持有,上面的方法可以增加不少的資產收益率,認真算應該有機會增加5-10%。

當然,如果你長期持有的資產快速上漲,或是快速下跌那可能就要另外思考了。

先預祝大家投資順心。

💵如果喜歡我的文章,請大方按下愛心當作鼓勵💖

💵想要持續獲得金融財務知識,歡迎追蹤+分享💖

💵普及正確系統性的金融知識是我的志向,歡迎留言給我鼓勵💖