202412

2024年尾聲,今年預計的存股金額已經達成,接下來就是準備2025年的投資資金,距離50歲越來越近,離退休目標還很遙遠,但持續進步中,尤其這兩年持續的擴大投資金額,對於每年股息收入有很明顯的感受,目標跟方向都是對的,接下來需要做的是小跑步前進,為什麼不全力衝刺呢?因為衝刺需要大量資金,而這是我目前沒有的,所以從走路變成小跑步,這樣就足夠了,未來也許哪一天小跑步會變成大跑步也說不定,總之,繼續加油了。

-----------------------------------------------

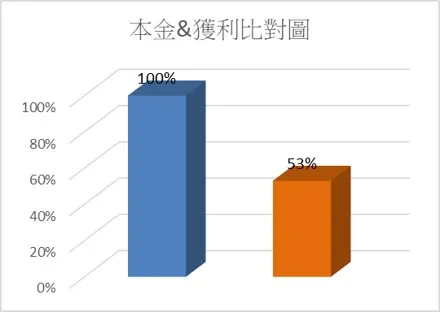

我的現有股票投資報酬率為53.52%,年化報酬率為2.09%。我的股票總資產投資(股票+現金)累積報酬率為45.33%,年化報酬率為2.52%。(投資時間滿15年)

我的股票績效:

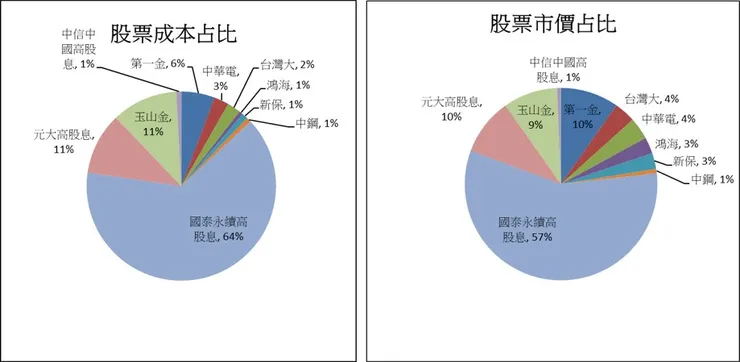

股票成本(市價)占比:

成本佔比:投資組合中成本佔比,目前國泰永續高股息占比64%,代表我投入資金總成本中它佔了64%(已超過總資金的一半)。

市價占比:賣出後能在該投資比例拿回的金額占比。

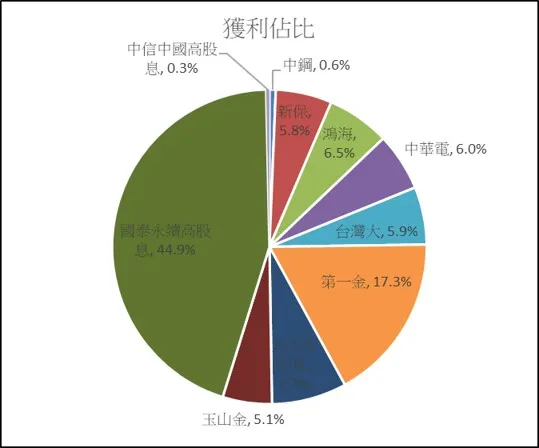

獲利佔比:國泰永續高股息占了4.5成,相對付出金額也是最多的。

目前已達到00878為主要獲利來源,因為投資的金額也是最多的,購買ETF原本就是希望減少研究的時間,不過我的ETF投資也僅只於此,ETF已經建立一定比例金額了,之後還是會以個股投資為主。

投入金額為100%,獲利狀態為53%(12月),希望有朝一日可以趕快達到總獲利超過100%。

獲利百分比:

雖然獲利百分比沒有什麼增加,但因為本金逐年放大後,其實獲利是超過以往的。

歷史紀錄:

2022/12 目前為止0056、國泰永續高股息、中信中國高股息都是賠錢的,但這都是投資時間比較晚的股票,其實不太擔心,我的投資至少要5年以上。

2023/2 所有股票目前都賺錢的,但股價有漲有跌,短期漲跌都是看看就好,長期放置成本就會愈來越低。

2023/5 目前中國中信高股息賠前,但投入金額少,其實沒差,00878則開始展現本金放大的獲利效果。

2023/6 00878獲利已經快達到第一金的金額了,這也是我所期望的,目前00878投入的金額已經超過總資金的一半了,獲利還沒第一金多,績效有點不好,但畢竟00878是最慢投入的一檔股票,還需要時間來證明。

2023/7 00878沾上AI(緯創)風潮,這兩週存股變飆股,股價從16.XX漲到22.XX,漲了6元,剛好目前鼓術是00878最多,所以獲利也跟著上漲了不少。

2023/8 00878由26.X回到21.X,獲利減少了不少,等回到20以下繼續買進。

2023/12 00878股價持續走高,目前的情況變成一直等不到合理的價格可以買,所以改變策略,持續購買,但條件由股價20以下變成成本維持在17以下,所以只要平均下來的成本能控制在17以下就會持續購買。

2024/2 00878 已變成主要獲利來源,投入金額也是最多的,目前仍會繼續投入,只是目前股價偏高,持續購買只會拉高成本,所以要嚴格控制平均成本不可以超過17元。

2024/7 00878目前張數已達初步要求,現在要做的是把成本降到15元,然後再繼續購入,避免股市崩盤後會虧損太多。

股利狀況:

2017年放在股市的資金報酬率為7.72%,約高於定存6~7倍。

2018年整體殖率利為7.17%,比去年低,這也有點出乎我的意料之外,今年相對投入更多的金錢,但報酬率反而比去年差。

2019年整體殖利率來到8.44%,不過股數還是不多,獲利金額不夠滿意,繼續努力增加持股數。

2020年整體殖利率來到6.78%。

2021年整體殖利率來到5.56%。今年後半年投入較大金額入股市,降低了平均值利率,但有5%以上已經達到我的基本要求。

2022年整體殖利率來到6.29%。投入資金已翻倍,殖利率沒有因為資金加入而變低,這是好事。

2023年整體殖利率來到6.20%,今年資金投入較大,仍能維持超過5%的殖利率,算是滿意的。

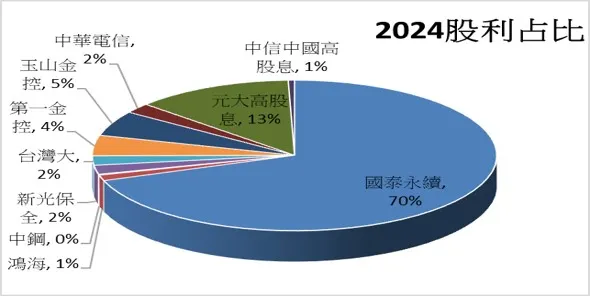

2024年因購入較多的00878,且00878配息狀態很好,所以該年度股息殖利率來到了10.46%,我自己的預估是每年穩定5%殖利率。

(複利投資:2017~2024年,持續第8年股利再投入。)

1.中鋼:

購入原因:國內鋼鐵業龍頭,雖已不是國營事業,但政府是最大股東,有大到不能倒的招牌,每年固定配發股息、股利,不管景氣好壞,股價波動程度小,購入後長期持有能有效降低成本並獲利。(2022更新:前幾年受到中國寶鋼產能過剩影響,股價持續低迷,近年因為踏入電動車市場,獲利逐步轉好,但不考慮再持續購入,該行業屬景氣循環股)

目前作法:不買進也不賣出,就當領股東紀念品用。

每月獲利狀況:

2024年獲利狀態:12月獲利43.47%。

領股東紀念品用,不打算再繼續購買。

2.鴻海:

購入原因:郭台銘董事長是我的偶像= =,一定要支持。對於鴻海,如同中鋼一樣,應該也不會再持續購入,它並不是很好的定存股名單,單純是支持郭董的一種決定,欣賞郭董的白手起家,從無到有的決心跟眼光。

20190621 鴻海股東會上,郭董正式交棒,可惜沒能去參加郭董的最後一場股東會。

2024獲利狀態12月獲利448.53%。

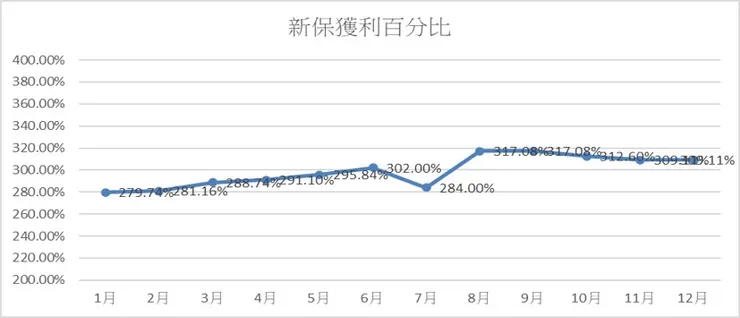

3.新保:

購入原因:保全業第二龍頭,不管景氣好壞,公司均有穩定獲利,即使2008年金融風暴,仍為賺錢企業,並固定配發穩定股息,即時是景氣不好的時候,保全仍是現在社會不可缺少的行業,企業可以裁員,但不能連保全都裁掉吧,長期持有能有效降低成本並獲利。

這支是我經過研究之後,第一支買的股票,不知是運氣好還是研究有成果,不管選股功力如何,至少目前不會再隨便買股票,而且對於用便宜的價格買價值高的公司這點,會比較堅持,相信一定會比之前好的。

每月獲利狀況:

2024獲利狀態:12月獲利308.96%。

4.中華電信:

購入原因:電信股龍頭且為壟斷事業,民生必需品,現代人離不開手機,需求一定會有,而電信公司也不會倒,頂多被合併,家家戶戶必須使用,無關景氣好壞,公司收入穩定、配息穩定,可長期持有,價格已達設定買進目標價。

每月獲利狀況:

2024獲利狀態:10月獲利126.24%。

5.台灣大哥大:

購入原因:獲利穩定成長,電信業三巨頭之一,配息不錯,可長期持有。電信股龍頭且為壟斷事業,家家戶戶必須使用,無關景氣好壞,公司收入穩定、配息穩定,可長期持有,價格已達設定買進目標價。

整體狀況都跟中華電一樣,除非有很大的利多或利空,不然電信股的漲跌每一家幾乎都同步。整體狀況都跟中華電一樣,除非有很大的利多或利空,不然電信股的漲跌每一家幾乎都同步。由於我的成本不算高,所以就算跌到100元,我還是賺錢的,這就是價值投資需放長期來降低成本的重要性。由於我的成本不算高,所以就算跌到100元,我還是賺錢的,這就是為何價值投資需放長期來降低成本的重要性。

每月獲利狀

2024獲利狀態:12月獲利137.06%。

6.第一金:

購入原因:每年都有穩定配息且股價波動不大,打算逢低買進看看,而且星大有研究過該支股票,等待升息後,股價有機會上漲。目前算是存股主流股之一,這是之前沒想過得,股利發放穩定,且公家銀行不容易倒閉的特性。

每月獲利狀況:

2024獲利狀態:12月獲利161.74%。

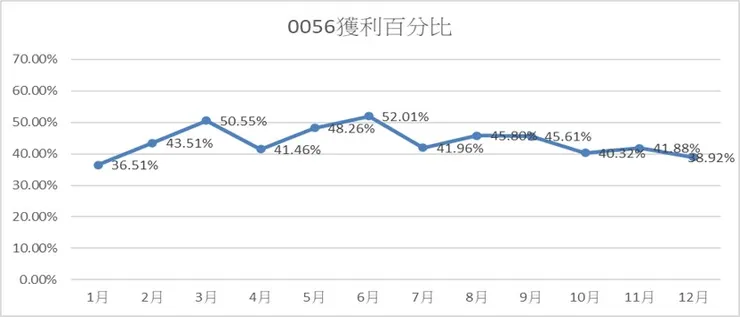

7.元大高股息0056:

2022/4/29 目前以00878來取代0056,剩餘的0056持股就先放著不急著賣。

每月獲利狀況:

2024獲利狀態:12月獲利38.92%。

8.玉山金:

購入原因: 分散金融股風險。官股銀行(第一金),新增獲利佳、穩定的民營銀行(玉山金)。採定時定額方式購入。

每月獲利狀況:

2024獲利狀態:12月獲利24.09%。

9.國泰永續高股息:

購入原因:2020年剛發行的ETF,該股與元大高股息類似,購入觀察是否可取代元大高股息,目前股價尚低。

以同樣是高股息ETF相比,0056是預估未來一年股息發放較高的公司納入成分股,不管公司好壞。而00887是以最近5年股息發放較穩定的公司,這似乎比較符合我的選股邏輯,所以未來如果00887績效良好及長期觀察可以穩定的話,0056應該就會賣出,改專心存00887這支。

每月獲利狀態:

2024獲利狀態:12月獲利37.34%。目前為主力持股。

股數已達初步目標,待平均成本到15後再持續購買,目前就只有股息持續買回。