2025年我可能會朝美國內需相關概念股尋求投資機會,因為依照川普「美國優先」的想法,美國內需市場可能會是相對風險低的投資機會,再加上美國「個人可支配所得」穩定成長,內需穩定持續擴張!

因此,讓我找到美國窗簾市佔第三的億豐,也讓我發現窗簾市場的利基點。

免責聲明

以下所有內容不保證其正確性

為個人紀錄及分享,僅供參考

不具任何投資建議及勸誘意圖,請自行判斷風險

公司簡介

公司成立於1974年,1993年上市,最早期生產固定式尺寸百葉窗,1990年後進入固定式尺寸窗簾製造,2001年開始客製化產品(custom made):百葉門。2008年曾被歐洲私募基金CVC,以總額180億元完全收購後下市,由於CVC收購了許多歐洲家具品牌,將客戶群介紹給億豐之後,營運起飛,並於2015年重新上市。

億豐是全球窗飾商品的領導廠商,製造並銷售各式的窗簾,主要產品包含百葉門、百葉窗、捲簾、羅馬簾、蜂巢簾等各式窗簾,其中固定尺寸的百葉窗(標準品) 長年位居世界第一,主要透過Home Depot與Walmart賣場銷售,長年在北美市佔率高達50%以上,不過該產品毛利率較低。

因此近年來億豐積極進入客製化窗簾領域,以NORMAN為自有品牌,專注於各式客製化窗簾產品的行銷、推廣、銷售,在北美透過4,500個以上的區域型窗飾專門店及設計師合作銷售,由於單價及毛利皆高出標準品許多,成為公司提升盈餘的主要策略。

另外也於荷蘭創立VENETA為自有品牌,專門針對歐洲地區經營客製化窗簾產品的電子商務。

美國是億豐最主要銷售市場,最大客戶是Home Depot,其他客戶包含Walmart、JC Penny等。

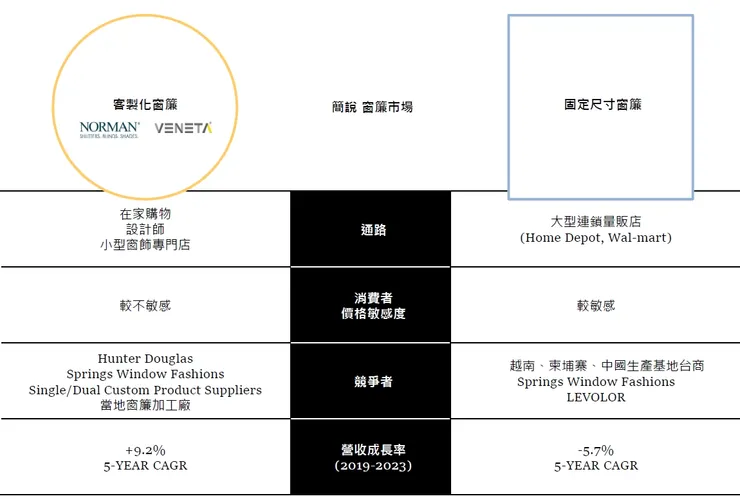

標準型窗飾的主要競爭對手為中國廠商,以及Springs Window Fashions、LEVOLOR(被Hunter Douglas併購)等;客製化窗飾的主要競爭對手為Hunter Douglas(市佔第一、約30%)、Springs Window Fashions(市佔第二,約10~15%)等,公司目前為市佔第三。

官網

營業比重

現在以較高毛利的客製化窗簾為主要營收來源,2023年營收佔比已高達70%以上。

固定尺寸佔比25%、客製化佔比70%。

優分析

銷售地區

銷售地區則是以全球窗簾最大市場美國為主,營收佔比高達70%以上,因此,美國市場是公司最主要關注的市場。

- 美國市場:固定尺寸佔比25~30%+客製化佔比40~45%

- 歐洲市場:客製化尺寸佔比約20%

- 其他(日本、亞洲)僅佔約5~7%

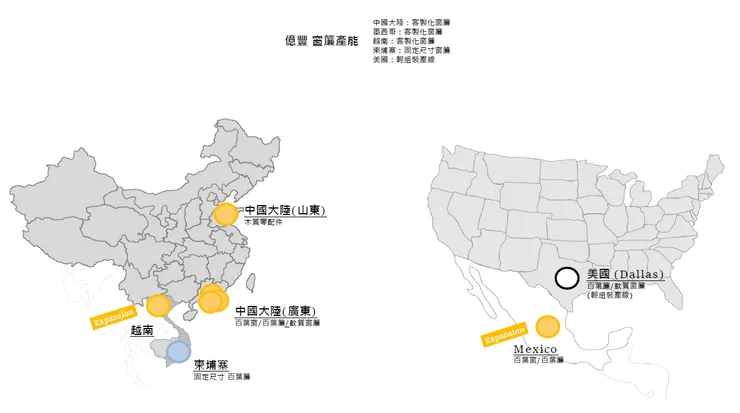

生產地

生產地主要位於中國(山東/廣東)、柬埔寨、墨西哥,並計劃於2025年在越南投入產線。

- 中國基地主要供應客製化產品給歐美地區。

- 柬埔寨則專注於固定尺寸產品的生產。

- 墨西哥以美國市場客製化產品供應為主,目前約有2~3成客製化產能。廠房正在擴建,將進一步增強客製化產品的產能。

- 越南廠正在建置中,預計2025年下半年可以投產。

法說會

產業動態價值

窗簾產品依形式可區分為百葉窗(Shutters)、百葉簾(Blinds)、軟質窗簾等。更可依市場通路的需求,區分為透過大型連鎖店販售的平價「固定尺寸窗簾」,與透過小型專案窗飾零售店所銷售的高價「客製化尺寸窗簾」。

- 固定尺寸窗簾的零售價格約落在US$15~100/窗,因在量販店通路購買的消費者,可輕易在貨架上取的不同產品之價格資訊,此通路的消費者對於價格敏感性較高。億豐透過柬埔寨產能布局、精實生產管理,提供消費者充足、平實好用的固定尺寸窗簾。

- 客製化尺寸窗簾的零售價格約落在US$200~1,000/窗,單價遠高於固定尺寸窗簾。價格帶的大幅差距,主因客製化市場需服務僅僅訂一窗的終端消費者,為求搭配室內設計裝潢、家具擺設風格,在顏色、尺寸、材質、配件等少量多樣的量身訂做窗簾需求。億豐新設的墨西哥客製窗簾產能,享受2週收貨的便利性,進一步提升競爭力。

法說會

由於消費者對於窗簾的需求也不再只是遮光與隔熱功能,而更在意美學,因此產生了客製化的需求,消費者越來越傾向於購買可以根據個人需求和家居風格進行定制的產品。所以客製化窗簾市場的市場規模遠大於固定尺寸窗簾。

依億豐近年於該新拓市場的快速成長經驗,可預見中長期的營收成長潛力應遠大於固定尺寸產品。為拓展與深化對此一市場客戶的服務,億豐已透過綿密的通路布局,與超過4500個小型窗飾專門店/設計師直接接觸,以及時地掌握市場脈動、持續地維護與小型通路客戶關係及進行有效的產品訓練/新商品導入。

窗簾產品為居家裝潢的一部份,如何兼具著美觀及實用功能性,同時兼顧到環保與安全訴求,將是未來新產品開發的重要議題,亦是能否在市場上領先同業的關鍵因素。

在M型化的社會中,固定尺寸與客製化尺寸產品為兩種不同消費模式,固定尺寸產品將是數量及成本導向,而客製化產品則是強調多樣性、高質感、完善服務,如何分別設計出符合這兩種需求的產品並建構完整的行銷通路,是億豐持續努力的目標及方向。

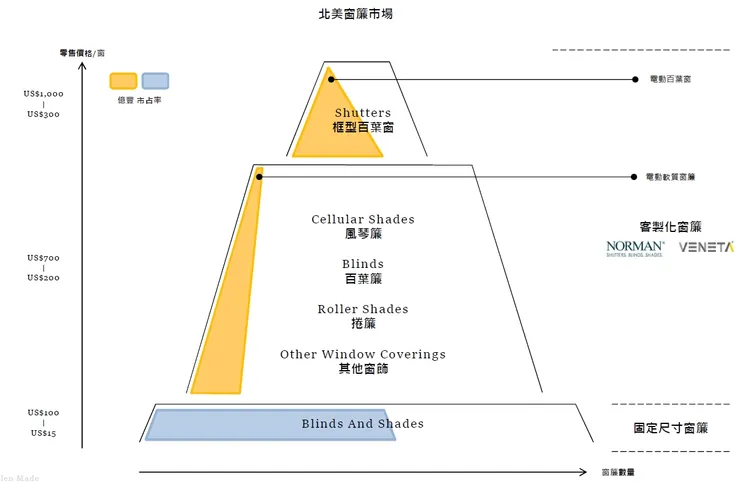

然而在市佔率的部分,億豐在固定尺寸窗簾市佔率高達50~60%;客製化尺寸窗簾則是可以分成百葉窗(Shutters)與其他(風琴簾、百葉簾、捲簾…等),百葉窗市佔率約30~40%,其他市佔率則是僅有5~10%,可見其他這個市場還有很大的發展空間。

會造成客製化尺寸窗簾市佔率差異如此大的原因,是因為億豐2000年就進入百葉窗(Shutters)市場,2010年才進入其他(風琴簾、百葉簾、捲簾…等)市場,所以才會導致市佔率落差比較大的狀況。

法說會

窗飾產品因兼具遮陽、調節室內光線、保護個人居家隱私等功能,廣泛用於住宅及各式商用場所,因此窗飾產品與房地產的景氣及交易緊密相連。

億豐又有70~80%營收來自美國市場,回顧美國2023年的新屋開工,從2022年的近155萬戶,年減至約141萬戶;新屋成交天數從2021年僅5~6個月,去化期拉長至2023年的7~8個月,甚至再持續走升至2024年8~9個月,也可以看到新屋的庫存持續上升中,可見去化速度不如供給速度。

財經M平方

然而,美國的成屋銷售從2022年升息開始,一路疲軟至今,從600萬戶以上下降至不到400萬戶。因此,需要密切觀察房市緩步走出谷底、房貸利率可能轉降,或使窗簾市場成長復甦的可能。

財經M平方

獲利面

月營收

優分析

- 2024年營收相較2023年有非常明顯的成長,需求有逐漸回溫的跡象,截至11M24營收YoY +9.4%。

- 2024年營收更是有非常高的機率可以創下歷史新高。

EPS

優分析

- 在營收表現亮眼情況下,EPS自然也不會太差,已經擺脫2023年的頹勢,截至3Q24 EPS YoY +22.2%。

- 今年也是有機會挑戰歷史新高的EPS。

毛利率

優分析

- 公司EPS表現亮眼可不是只因為營收成長,從EPS YoY > 營收YoY就知道,毛利率的貢獻也是功不可沒。

- 公司毛利率從1Q24相對低的54%,逐季上升至3Q24的59%,而且連續兩季做到歷史新高的毛利率表現(58.3%、58.9%)。

- 一家賣如此常見的窗簾的公司,可以做到毛利率將近60%,這是非常誇張的,有點像是窗簾產業的川湖一樣。

ROE

優分析

- 公司賺錢的效率跟同業相較之下也有很大的差距,所以在同業之間做選擇時,ROE也是可以納入衡量的一個量化指標。

- ROE越高越穩的公司,通常市場的評價也會比較高。

財務面

存貨

- 賣場客戶於2022年初時訂購過多的固定尺寸窗簾,使得在2022年底就面臨去庫存的問題,直到2023年9月才正式去庫存完畢,不過其實跟其他產業相比之下,去庫存的過程相對順利太多了,沒有讓這問題影響公司太久。

- 2023年10月開始補庫存,持續到今年的4月,目前已經恢復到正常庫存狀態。

- 再把存貨拆分細項來看,製成品的部分主要是固定尺寸窗簾,也就是過去一段時間去庫存的產品,截至3Q24公司仍然不斷降低庫存。

- 原物料的部分,則是for客製化尺寸窗簾,因為客製化尺寸窗簾是針對每一個客戶所需設計的,所以不太會有製成品的庫存,也就是說原物料金額可以很大程度反映公司對於客製化尺寸窗簾的訂單展望。

- 所以原物料在3Q23賣場客戶去庫存完畢後,逐季緩步上升至今,我認為可以做為公司未來能否持續成長的判斷依據之一。

- 再從存貨週轉天數來看,目前已恢復至疫情之前的狀態,也就是儘管公司不斷增加原物料的金額,但整體庫存對比營收來說,是非常健康的。

經營能力

優分析

- 由於公司客製化尺寸窗簾的客戶偏向下游終端客戶,使得公司的應收帳款的收款天數很低,然而公司具有一定的規模,與上游供應商的議價能力不錯,因此應付帳款週轉天數很高,所以億豐是很標準的「先收後付型公司」,然而這樣子的公司高機率會有比較高的市場評價,因為現金流非常穩定。

- 想想看,做如此常見的窗簾的公司,市場給予的本益比評價竟然可以高達20倍以上,完全不輸現在炙手可熱的AI相關供應鏈的公司。

自由現金流

優分析

- 公司的現金流量也是非常穩定,就算有比較高資本支出的某些年,也完全不會有自由現金流可能為負值的可能性,這邊也呼應我前面提到:「先收後付型公司」的穩定現金流特性,這樣子公司的財務狀況完全不會讓人擔心。

未來展望

美國房市數據方面,成屋銷售會是一個最主要的指標。