近期拜讀Igor Tulchinsky在2019年的著作《Finding Alphas: A Quantitative Approach to Building Trading Strategies》,學習更深入的投資,在這系列文章中,將逐章節摘要書籍重點。此為系列第四篇,涵蓋Part III的Chapter 18到30。

Equity Price and Volume

- 交易頻率對績效的影響

- 統計顯著性:次數越多,越容易判斷策略是否在統計上具有顯著勝率

- 把握短期機會

- 較高的交易成本:Novy-Marx and Velikov, 2015顯示,若策略頻繁換手,一年內投資組合換手率超過五倍,可能每個月就損失超過 1% 的報酬在交易成本上。

- 動能

- MACD:短期移動平均減去長期移動平均,以衡量「動能」。

- ATR(Average True Range):通常以 14 日為週期的平均真實波動幅度,評估價格波動性。

- 均值回復

- 短週期:價格較容易出現均值回復

- 長週期:傾向於動能動能

- e.g.

- 移動平均(MA)

- 觀察 S&P 500 是否高於其 250 日(或 500 日)移動平均線,一旦突破,即發出買入訊號,反之則賣出。

- 均線交叉(Moving Average Crossovers

- 當短期均線(例如 50 日)向上突破長期均線(例如 200 日)時買進,向下跌破時賣出。

- 突破法(Breakout Rule)

- 當指數創下 x 日新高(如 50 日或 100 日新高)時視為買入訊號。

- 在 1988 年 7 月至 2011 年 6 月的樣本期間,上述趨勢策略的年化報酬在 10.5%~11.6% 之間,夏普比率(Sharpe Ratio)為 0.54~0.62,都優於大盤的被動投資表現。

- 整數效應(Integer Effect)

- 單時更傾向使用「買進某股票,限價 100 美元」、整數引發更多關注與交易量

- 通常更痛恨損失 1% 的錢,而非得到 1% 利潤

- Frazzini and Lamont (2007) 研究:若在預期下個月將發布財報的公司中建構多頭部位,同時放空那些預期不會發布財報的公司,可取得顯著且可觀的超額報酬(7~18% 年化)。在大市值公司中特別明顯 (樣本期間橫跨 1927~2004 年)

Financial Statement Analysis

- 過去,市場對於「透過財報分析能產生超額報酬」的看法,曾因EMH而保持懷疑。然而,後續研究指出,基於多樣且具邏輯基礎的盈餘資訊所建構之多因子模型,長期來看確實能挑戰EMH,呈現顯著的異常報酬。

- 大部分公司會在每季與每年發布四大報表:

- 資產負債表(Balance Sheet)

- Piotroski (2000) 的研究中,透過1976年至1996年的美國資料觀察到,下列來自資產負債表的因子與未來報酬呈現正向關係:

- 流動性增加:流動資產/流動負債比率的改善銷售額提升:銷售 / 總資產 之比率提升無增發股權:不發行新的股權長期負債減少:長期債務降低

- 綜合損益表(Income Statement)

- Piotroski (2000) 指出,以下來自綜合損益表的因子與未來報酬呈現正向關係:

- 淨利為正:Net Income > 0淨利率提升:淨利 / 總資產 之比率的改善毛利率提升:(銷售 - 銷貨成本) / 銷售 之比率改善

- 現金流量表(Cash Flow Statement)

- Piotroski (2000) 同樣提到,以下現金流量表因子與未來報酬呈現正向關係:

- 營業現金流大於0:CFO > 0營業現金流大於淨利:CFO > Net Income

- 股東權益變動表(Statement of Shareholders’ Equity)

- 成長性因子

- Net Income / Total Assets > 產業中位數

- Cash Flow / Total Assets > 產業中位數

- Net Income 變異度 < 產業中位數

- Gross Income 變異度 < 產業中位數

- 研發(R&D)支出 / Total Assets > 產業中位數

- 資本支出 / Total Assets > 產業中位數

- 廣告支出 / Total Assets > 產業中位數

- 公司治理因子

- 降低存貨佔銷售比例

- 減少應收帳款佔銷售比例

- 銷售額減去毛利的變動呈現良好趨勢

- 行政開支(管理費用)相對銷售額下降

- 所得稅率改善

- 盈餘品質改善(如由LIFO改為FIFO)

- 審計品質改善(審計意見由保留改為無保留)

- 每位員工的銷售貢獻度上升

- 負面因子(Short Idea或避險參考)

- 銷售額高,但自由現金流(Free Cash Flow)低

- 帳面價值比股價(Book to Price)偏低

- 銷售增長率過高

- 營運現金流 / 股價 偏低

- 過去五年內有大規模併購紀錄

- 近兩年內增發股權量大幅高於產業平均

- 高財務槓桿

Fundamental Analysis and Alpha Research

(與上章雷同)

The Impact of News and Social Media on Stock Returns

常見研究方向

- 市場情緒

- 若 (股票A 的新聞情緒 > 70) → 做多(long)股票A

若 (股票B 的新聞情緒 < 30) → 放空(short)股票B

- 若 (股票A 的新聞情緒 > 70) → 做多(long)股票A

- 新穎度

- 若 (股票的新聞情緒 > 70) 且 (Score_novelty > 閾值) → 做多

若 (股票的新聞情緒 < 30) 且 (Score_novelty > 閾值) → 放空 無新聞之同產業股票 → 中性部位

- 若 (股票的新聞情緒 > 70) 且 (Score_novelty > 閾值) → 做多

- 相關度

- 若 (sentiment > α) 且 (n_s < γ) → 做多,權重可乘 novelty × relevance

若 (sentiment < β) 且 (n_s < γ) → 放空,權重可乘 novelty × relevance 無新聞的同產業股票 → 中性部位

- 若 (sentiment > α) 且 (n_s < γ) → 做多,權重可乘 novelty × relevance

- 用新聞來調整 Beta 的計算

- 領先新聞(leading news)對股票報酬的影響

- 文字分析的權重設計(如詞頻或加權)與財報公告(earnings announcement)等日內事件的交互驗證

- 「沒有新聞就是好新聞」的假說

- 若 在某段時間內(如過去1個月)完全無新聞事件的公司 → 做多

若 在同段時間內新聞量異常頻繁的公司 → 放空

- 若 在某段時間內(如過去1個月)完全無新聞事件的公司 → 做多

- 對新聞敏感的股票是否能長期跑贏市場

- 交易量對新聞效果的驗證

- 新聞報導對股票的偏誤

- 新聞後的動能與過度反應及反轉

Stock Returns Information from the Stock Options Market

- 交易者為了捕捉市場消息,會深入研究標的資產的基本面,期權價格往往能提供比股票現貨交易更精細的市場信號。

- 隱含波動率曲線

- 隱含波動率(Implied Volatility):使用期權定價模型、使得模型計算出的理論價格與市場上的期權價格一致的波動率值。

- 若市場看空,投資者為避險而大量買入看跌期權,會使得這類期權的隱含波動率提高。

- 理論上,看漲與看跌基於平價關係(C−P=S−DK)應擁有相同隱含波動率,但實務上美式期權會出現由於提前執行權價值帶來的「波動率利差(Volatility Spread)」。

- 當看漲期權的隱含波動率大於看跌期權,通常意味著市場預期正面消息,且買入看漲期權的人數較多。

- 反之,若看跌期權的隱含波動率較高,則可能預示市場上有較多避險需求,反映出負面訊息的預期。

- 期權交易量與股票交易量比率(O/S Ratio):當 O/S 比率較高時,表示期權市場中的投機活動較多,可能暗示未來股票回報較低

- 期權合約未平倉量變化:看跌期權未平倉量增加,通常代表市場中有更多交易者預期該資產短期內可能下跌

Intraday Data in Alpha Research / Intraday Trading

- 市場微結構(Market Microstructure)

- 市場內部的運作機制,也就是投資人之間如何以不同方式互動、交易,以及這些微觀行為如何影響資產價格與報酬。

- 流動性、Order Book Structure (各價格層次的掛單數量)、Bid–Ask Spread

- 根據交易結構,資本市場大致可以分為兩種類型:

- Quote-Driven: 做市商或經銷商提供買入與賣出報價 (多數債券、外匯市場)

- 註:台灣買債券要貨比三家

- Order-Driven: 有投資人都可以將買賣訂單提交到訂單簿中 (台股)

- 交易訂單類型

- 限價單(Limit Order):提供市場流動性

- 市價單(Market Order):消耗流動性

- Illiquidity Premium

- 買賣差價越大,市場交易成本越高

- 買賣差價增加 1%,每月風險調整報酬可能會上升約 0.211% (Amihud, Mendelson,1986)

- Amihud Illiquidity Ratio: 每日絕對報酬 / 成交金額

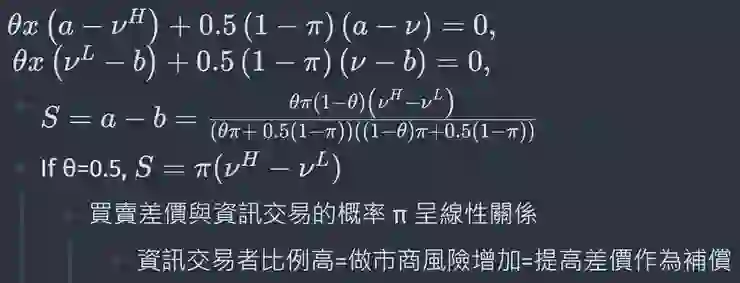

- Glosten 與 Milgrom 模型

- 三種市場參與者

- Informed: 知道資產真實價值

- Uninformed: 無資訊

- Market Makers: 供買賣報價,但因資訊不對稱,需在報價中考量可能與資訊型交易者交易所帶來的風險

- 假設:

- 造市商給非資訊型交易者賣價a、買價b、造市商預期資產價值v、真實資產賣價vH, 買價vL

- 市場中資訊型交易的機率Probability of informed trading, PIN = π,非資訊型交易則為 1−π(其中非資訊型交易者買賣方向各有 50% 機率)。

- 流動性提供者設置報價時要求賺賠平衡

- Easley 等人利用最大似然法估計 PIN,並發現在控制了其他因子後,PIN 每上升 10 個百分點,資產的年化超額報酬約增加 2.5%

- PIN其他延伸

- DPIN, Dynamic Probability of Informed Trading

- VPIN, Volume-synchronized PIN

- 當市場中資訊型或啟發式交易者的比例突然上升時(例如 VPIN 或 PIN 指標急升),往往預示著市場流動性急劇收縮,可能引發大幅下跌

- 日內交易

- 可利用的資訊主要來自市場微結構數據,可用數據量比Daily α少,且資訊來源相對單一,單一交易的滑點、手續費、以及流動性衝擊就可能大幅影響策略的獲利

- 日線策略通常要求對美元曝險、部門曝險等做中性化處理,以避免隔夜風險。而日內策略因為持倉時間極短,這些風險可以容忍在一定範圍內,甚至可以利用部分風險因子來提高收益。