近期拜讀Igor Tulchinsky在2019年的著作《Finding Alphas: A Quantitative Approach to Building Trading Strategies》,學習更深入的投資,在這系列文章中,將逐章節摘要書籍重點。在這篇筆記中,涵蓋本書的Part I。

本書結合WorldQuant全球專家的知識,涵蓋alpha、相關性分析、偏差控制、ETF、事件驅動投資、指數alpha、日內數據研究、機器學習等主題。提供最新交易策略資訊,內容實用、易懂,並新增學術參考與高質量範例,適合關注量化交易的讀者。本書作者Igor Tulchinsky是 WorldQuant的創始人兼 CEO。Introduction to Alpha Design

- 在金融領域中,最早可追溯到 1968 年, Michael Jensen 用「Jensen’s alpha」來衡量投資組合在風險調整後,相對於市場預期表現的超額報酬。隨著時間演進,泛指超越市場或基準指數報酬的那部分,成為衡量投資績效的重要指標。

- 在 World Quant 的語境中,則將「alpha」定義為:「能在投資組合中增加價值的獨立交易信號(trading signal)」

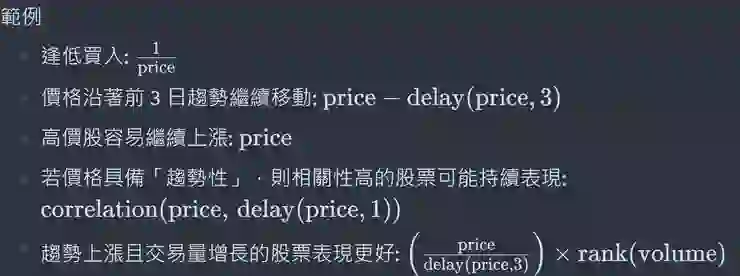

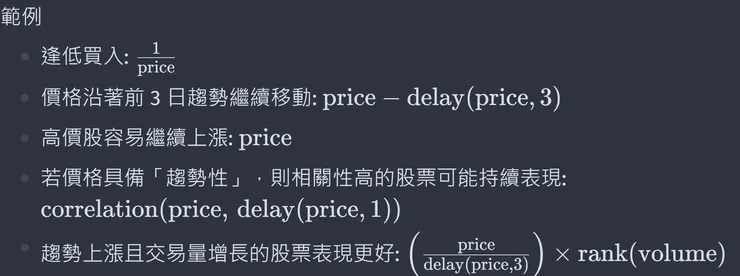

- 常見操作

- A-B, A/B, 1/A, delay, rank

- 如何判斷 Alpha 的品質

- Information Ratio

- 概念簡單、數學表達優雅、高in-sample Sharpe、對資料或參數細微變化不敏感、適用不同的證券範圍及地區

- Alpha 的構建流程

- 分析資料變數

- 先檢視自己所擁有的資料(如價格、成交量、公司財報、衍生指標、新聞、社群情緒等),思考哪些變數或其變化可能與未來價格變動有關。

- 了解價格反應

- 觀察資料變化與價格之間的關係。如果一項事件或資料變化確實能帶來價格波動,那麼就有機會萃取出 Alpha。

- 提出數學或程式化表達

- 回測與評估

- 觀察是否能持續產生超額報酬,並評估風險、最大回撤(drawdown)、穩定度等關鍵指標。

- 若回測結果理想,提交並進入實際交易

- 一旦經過充分測試(含多市場、多區域、多時間區間),如果結果仍具備顯著的超額報酬,便可投入實盤或結合其他 Alpha 一起交易。

Perspectives on Alpha Research

- Alpha 的一般定義: 投資策略/組合相較於某個benchmark所產生的額外收益,也代表「預測未來相對價格或相對報酬」的模型或函數

- 統計套利: 是基於「統計或數學模型」對資產的未來相對價格或價差進行預測,但該預測並非 100% 準確,仍存有不確定性及風險(例如估計誤差、參數不穩定、過度擬合,以及市場結構的改變等)。

- 簡單討論CAPM、多因子模型

Cutting Losses

再完美的交易策略,也終會碰到失效或不再適用的時刻。沒有任何規則永遠有效

Reference: 《Finding Alphas: A Quantitative Approach to Building Trading Strategies》